本文来自“Kevin策略研究”微信公众号,作者为王汉锋、刘刚、林英奇,原标题为《2017收获颇丰,2018仍然向好》。

市场走势回顾:海外中资股市场上周在小幅上涨中结束了2017年最后一周的交易,因年末假期因素市场整体走势平稳,交投略显清淡。与前一周相比,MSCI中国指数小幅上涨0.2%,而恒生国企指数周度涨幅0.48%。

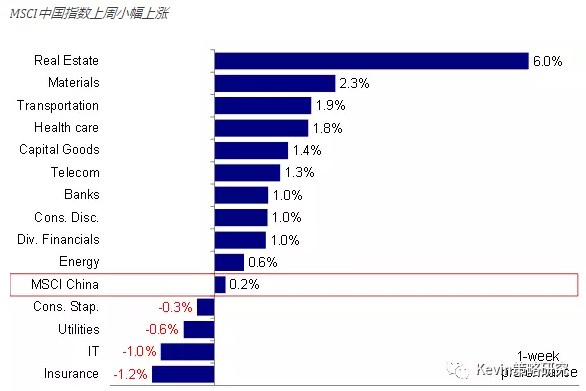

板块方面,房地产板块大涨6%,表现最佳。原材料、交通运输和医疗保健也有不错表现;相反保险、信息技术和公用事业板块表现最差,跌幅在1%左右

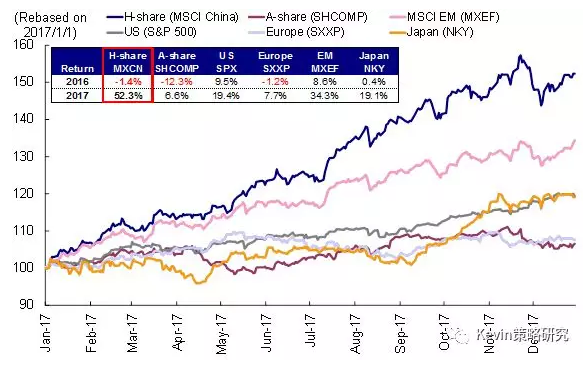

市场前景展望:回顾2017年,海外中资股市场表现可圈可点、投资者获利颇丰。我们对2017年海外中资股市场的总结如下:1)大幅跑赢全球主要市场。MSCI中国指数2017年52%的强劲表现使之成为全球表现最佳的市场之一,不仅跑赢多数新兴市场,更是显著好于发达国家股市。

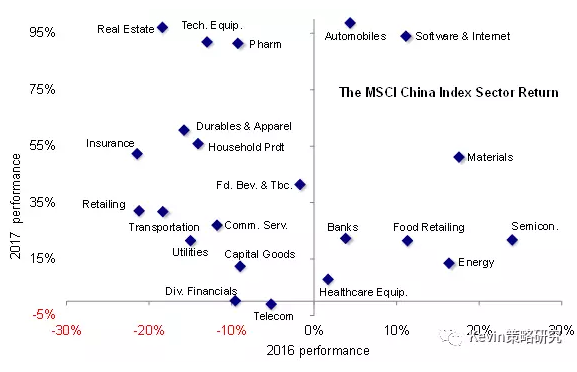

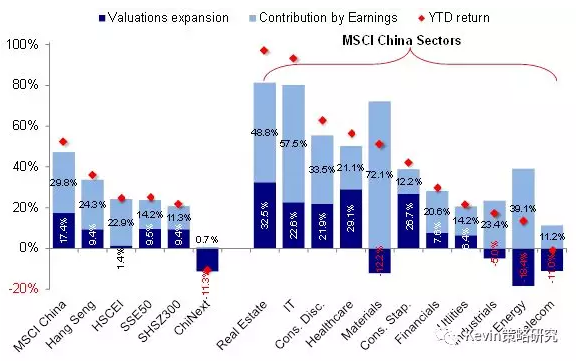

2)市场风格方面,成长股好于价值股;同时板块之间分化十分显著。虽然恒生国企指数2017年高达25%涨幅已经可圈可点,但与MSCI中国指数依然不可同日而语,主要是由于恒生国企指数中70%左右的权重均是金融板块,但却缺少腾讯和美国上市中概股等偏成长性的标的,而后者贡献了MSCI中国指数中~67%的涨幅。不仅如此,板块之间的分化和差异也非常巨大。表现最好的信息技术板块2017年全年涨幅高达92%,而电信板块却下跌了1%。

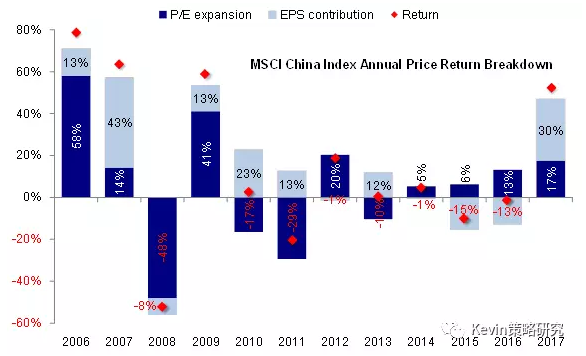

3)盈利是推动市场上涨的主要因素。实际上,2017年海外中资股市场出现的估值和盈利双轮驱动,还是2009年以来的首次。不过,尽管市盈率出现明显扩张,企业盈利仍然是驱动市场上涨的主要因素,在一些情况下甚至起到决定性作用。例如,恒生国企指数2017年25%的涨幅中盈利贡献幅度高达23个百分点。同样,除医疗保健和日常消费以外,多数板块上涨的驱动力主要来自盈利层面。

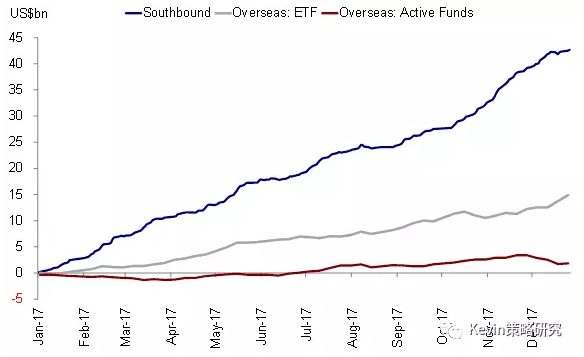

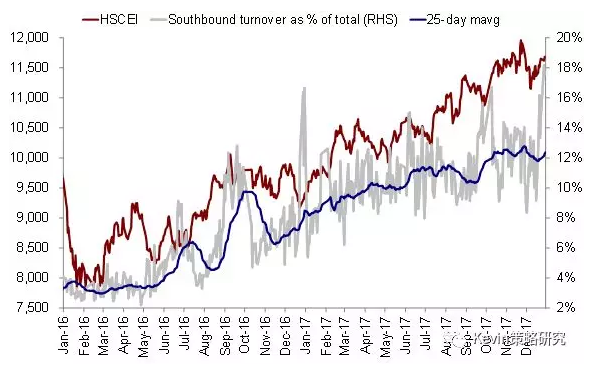

4)流动性方面,南下资金流入毋庸置疑是2017年H股市场流动性的主导因素。2017年南向资金累计净流入规模达到约3,400亿港元,明显高于2016年全年的2,460亿港元;日均净流入幅度达到14亿港元,快于2016年的10亿港元。

相比之下,海外资金流入规模相对较小,而且多数为被动性流入。与此同时,去年南向交易额在港交所成交总额中占比持续攀升,目前达到12%左右,这一比例在2016年底是仅不到8%。此外,我们将2017年出现净流入标的的南下投资者持仓市值规模的净变化与这些股票自由流通市值的净变化进行比较,这一粗略的对比显示,平均来看,这部分股票2017年整体涨幅的一半可能都得益于南下资金所贡献。

由于海外中资股市场在2017年已经累积了客观的收益,部分投资者对未来市场前景心存忧虑也并不奇怪(尤其是估值进一步扩张空间和盈利增长持续性)。

我们认为,海外中资股市场2018年前景依然向好,预计今年年底恒生国企指数将攀升至13,500点,主要基于三方面逻辑:1)基本面稳健,企业盈利增速仍有望实现双位数增长。在中国经济增长仍然具有相当“韧性”、甚至有望好于预期的背景下,我们预计海外中资股2018年盈利同比增速有望达到13.4%,主要驱动因素来自企业利润率的进一步扩张。

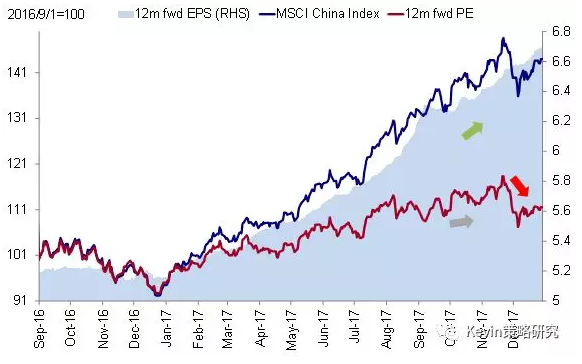

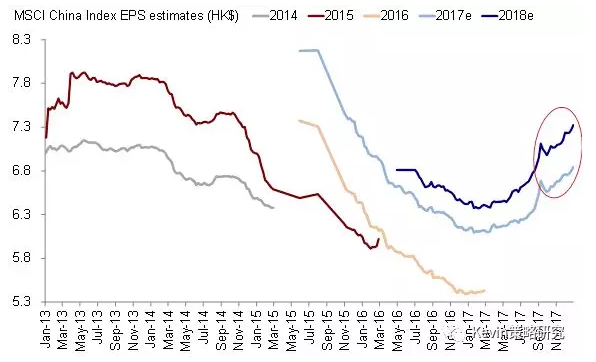

不过,由于名义GDP增速可能下滑,预计企业收入增速略有放缓。虽然在2017年高基数影响下非金融行业盈利增速可能回归至19.7%的正常区间,但金融行业增速则有望加速至8.5%,成为推动整体业绩增长的主要驱动因素。实际上,2017年下半年以来MSCI中国指数12个月动态每股盈利市场一致预测持续上调,恰恰反映了市场对于未来盈利前景向好的积极预期。

2)与A股和全球市场相比,海外中资股市场估值仍然具有相当的比较优势。虽然2017年估值已经出现明显扩张,但与历史水平相比,海外中资股市场估值整体水平仍然处于合理区间,更不用说各板块间估值仍然存在明显分化。实际上,除信息技术和消费类板块外,多数板块目前估值与历史均值相比仍然存在较为明显的折让。另外,与A股(无论是板块比较还是两地上市股票A-H溢价水平)和全球股市相比,H股市场均具有明显的比较优势,因此对南下和海外投资者仍然具有足够的吸引力。

3)在南下资金持续流入的背景下,海外资金也有望加速回流。配置需求有望继续推动南向资金持续流入,在此基础上,中国资产回报吸引力的不断增强可能会推动海外资金加速流入H股市场。更不用说海外投资者目前依然低配中国市场,因此其仓位仍然存在很大上升空间。

总而言之,虽然2018年受内地和海外因素扰动海外中资股市场波动和盘整的风险在所难免,不过,从大趋势上来看,在稳健的基本面、仍然具有比较优势的估值水平、以及国内外配置需求驱动资金流入等因素共同推动下,我们认为海外中资股市场整体上行趋势将保持不变,市场重估仍将继续。

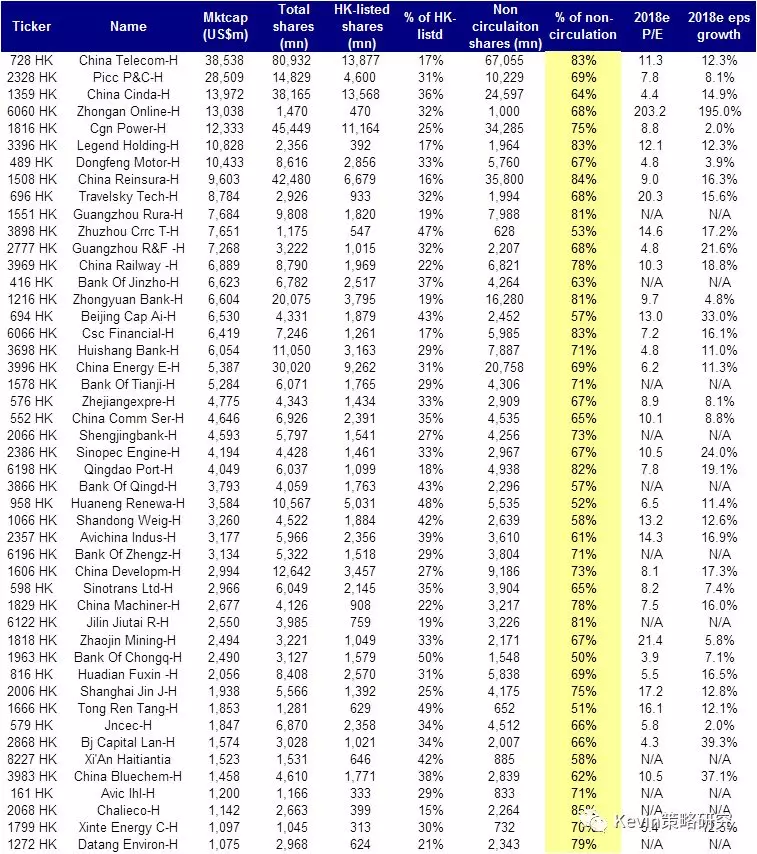

另外,证监会上周五宣布将开展H股上市公司“全流通”试点。我们认为此举对H股市场构成长期利好,可以增加自由流通股(根据我们统计共有152家H股公司,未流通股市值约2.6万亿港元)。此外,“全流通”试点也有望提升市场交易活跃度,因此可能也会中长期利好港交所和券商机构。那些被纳入试点同时伴随其他公司治理改革的公司值得密切关注。不过,短期来看,我们预计H股“全流通”试点的直接影响可能相对有限,因为这一进展将是渐进的、且初期试点范围也相对有限,而且不排除“全流通”试点可能会带来增加供给的负面压力。

投资建议:展望2018年,我们继续建议投资者超配:1)大金融板块(银行与保险):盈利增速改善,估值低于历史均值和A股,而且直接受益于海外资金的潜在回流;2)医疗保健与大消费板块:城镇化和扶贫政策长期受益标的;3)石油天然气板块:表现落后但有望追赶、并受益于高位油价。

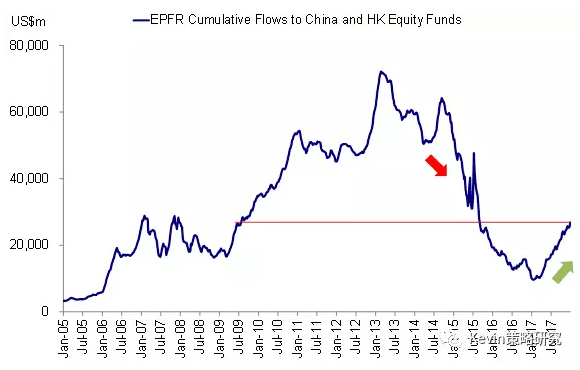

流动性与市场情绪:上周南向资金日均流入规模攀升至16.5亿港元左右,高于此前一周的15亿港元。另外,来自EPFR的统计数据显示,海外资金加速流入,流入规模达到13亿美元,明显高于此前一周的3.90亿美元,创出2017年10月中旬以来单周最高纪录。

重要关注事件:1)新年前后国内政策动向;2)美联储12月份会议纪要。

MSCI中国指数上周小幅上涨

2017年MSCI中国指数跑赢全球其它市场股指

…估值和盈利双轮驱动,2009年以来尚属首次

板块间走势出现明显分化,信息技术板块去年涨幅达到92%,而电信板块下跌1%

尽管市盈率出现明显扩张,企业盈利仍然是驱动市场上涨的主要因素,在一定情况下甚至起到决定性作用

恒生国企指数去年25%的涨幅中盈利贡献23个百分点。同样,除医疗保健和日常消费以外,多数板块上涨的驱动力主要来自盈利层面

2017年南向资金净流入规模达到3,400亿港元,明显高于2016年的2,460亿港元。相比之下,海外资金流入规模相对较小,而且多数为被动性流入

2017年南向资金日均净流入达到14亿港元,也高于2016年的10亿港元

去年南向交易额在港交所成交总额中占比持续攀升,目前达到12%左右,在 2016年底仅为8%

2017年下半年以来MSCI中国指数12个月动态每股盈利市场预测持续上调,表明未来盈利前景向好

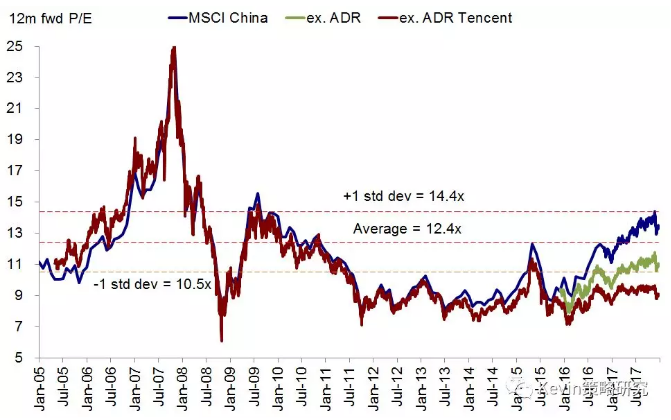

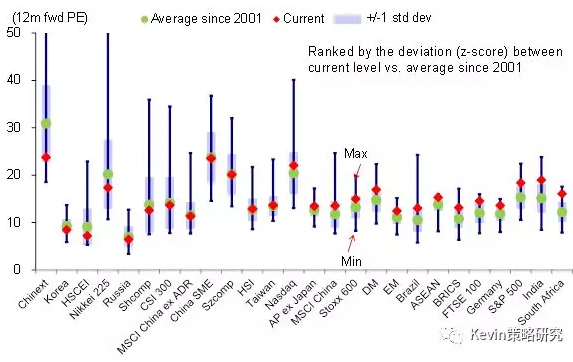

虽然2017年市场估值多次出现明显扩张,但与历史水平相比,海外中资股整体市场估值仍然较为合理

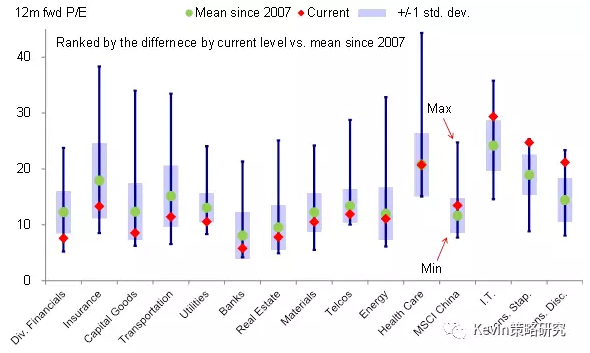

除信息技术和消费等板块外,多数板块目前估值与历史均值相比仍然存在明显折让

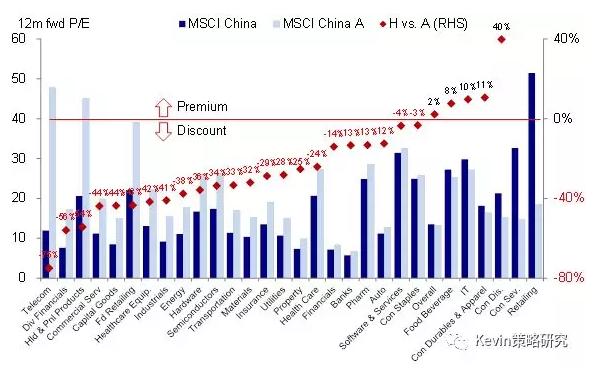

H股多数板块目前估值与A股相比存在折价

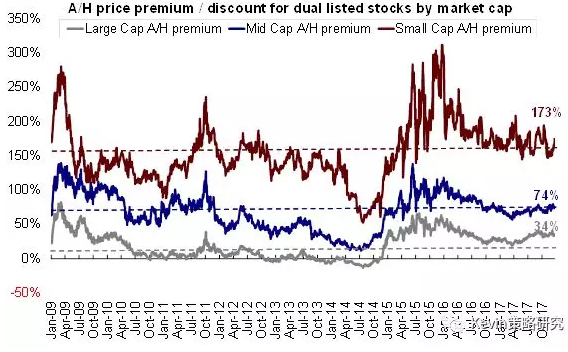

A-H溢价仍然较为明显,尤其是大盘股

全球范围来看,H股估值优势也较为明显

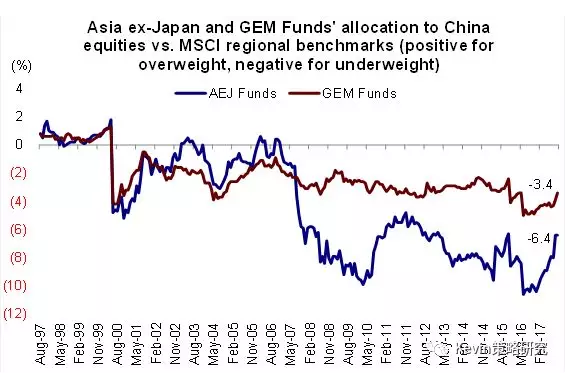

中国资产吸引力的不断增强可能会推动海外资金加速流入H股市场…

…更不用说海外投资者目前低配中国市场,因此其仓位仍然存在很大上升空间

市值超过10亿美元、未全流通的H股一览(剔除限制名单中的公司)

资料来源:彭博资讯、MSCI,万得、EPFR,港交所,中金公司研究部

(编辑:曹柳萍)