借着2022年10月以来港股医药板块的涨势东风,康龙化成这家港股CXO头部企业的股价一路走高,最终在2023年1月27日盘中达到区间高点46.42港元,离半年前的股价高点60.54港元看上去只有一步之遥。

然而,在国内外多重超预期因素冲击的背景下,2023年港股CXO板块受创严重,康龙化成的股价随之一路下跌。如今这股下跌之势一路延续至2024年,且还在不断刷新康龙化成上市以来的股价新低。

智通财经APP观察到,今年2月15日盘中,康龙化成股价触及低点8.62港元,创下公司自上市以来的股价新低。这也意味着,其股价较去年年初的46.42港元高点已经跌去81.43%。

股价跌去8成,康龙化成的PE(TTM)估值也从一年前的30倍跌至如今的10倍上下。虽然如今处在估值低位的康龙化成更加“便宜”,但投资者如今在意的更多是其能否在后续实现价值回归。

新业务加实验猴拖累利润增速

1月28日,康龙化成披露了其2023年年报业绩预告。

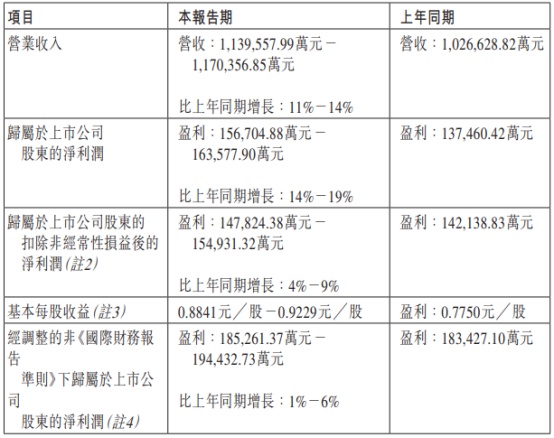

数据显示,公司预计2023年实现营收113.96亿元至117.04亿元人民币,同比增长11%至14%;归母净利润约为15.67亿元至16.36亿元,同比增长14%至19%。与此同时,公司扣非归母净利润约为14.78亿元至15.49亿元,同比增长4%至9%。

相较于去年同期的归母净利润增速下滑17.24%,2023年营收和归母净利润增速重回双位数增长,体现了康龙化成基本走出了业绩低谷。但相较营收两位数增长和净利润三位数增长的2020年,2023年的康龙化成显然已经在业绩增长出现疲态。

在2023年业绩变动原因的说明中,康龙化成表示,公司的各业务板块尚处于不同的发展阶段,成熟板块在收入和利润端均持续稳定增长。

但对于自身利润端增速的降低,康龙化成也有较为清晰的认知。公司表示:一方面,大分子和细胞与基因治疗服务以及部分海外运营尚处于早期投入阶段,一定程度上降低了利润增速;另一方面,受实验用猴价格波动影响,报告期内生物资产公允价值变动收益相比上年同期有较大幅度下降,一定程度上降低了利润增速。

结合康龙化成去年三季报数据来看,当时公司各业务板块收入占比情况主要是实验室服务收入占比近60%,小分子CDMO服务占比22%,临床研究服务占比15%,大分子和细胞基因疗法服务占比4%左右。

目前来看,在去年4季度,康龙化成的业务结构并未出现重大变化,而公司营收和利润的回暖增长也得益于其实验室服务随着化学及生物科学规模优势持续释放、生物科学占比持续提升,实现盈利能力的持续加大。而其小分子CDMO业务增长则得益于前期积累的丰富项目储备,以及不断提升的临床后期项目占比带动下的小分子CDMO产能释放。

然而,去年康龙化成在新业务层面主要在大分子和CGT业务发力,并为此进行了增发。但由于需要个性化定制,CGT产能建设耗资巨大且难度较高,从建设到投入使用往往需要近2年。考虑到投入产出比,药明康德、龙沙等行业头部企业在去年选择退出CGT CDMO业务,该新业务后续能否为康龙化成提供差异化增长赛道还有待观察。

至于实验猴对利润的影响,投资者并不陌生。此前昭衍新药发布业绩预告表示其2023年净利润同比下降61.1%-71.1%,其给出的原因之一便是“持有的生物资产市价下跌”。

根据中国食品药品检定研究院食蟹猴采购项目中标(成交)结果公告给出的相关数据,截至2023年12月29日,食蟹猴中标价格已降至12.5万元/只,与2022年动辄近20万/只的单价相比出现大幅回落。也正是因此,持有生物资产市价下跌成为影响康龙化成利润增速的原因之一。

内外因素打击投资信心?

虽然此次康龙化成营收利润增速重回双位数,但其在市场上仍旧“叫好不叫座”。公告发布后,公司股价并未止住下跌走势,继续探底。这或许与一些影响投资者信心的内外因素有关。

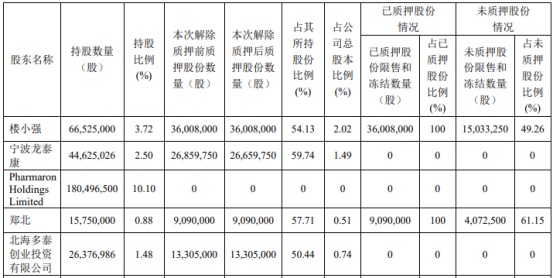

今年2月8日,康龙化成公布其大股东楼小强和龙泰康将其持有的部分公司股份进行补充质押,合共涉及222万股。实际上,近年来康龙化成的多次股价下跌与股东的减持质押都有不小关系。

据智通财经APP了解,2022年1月和8月,康龙化成大股东分别减持了4765万股和7146万股,各占其总股本的6%。去年3月31日,公司重要股东再次宣布减持9647万股,占其总股本8.1%。

另外,在去年8月,康龙化成还发布公告称多位大股东对公司股权进行了质押。数据显示,此次公司实控人楼小强质押股数约为3601万股,占其所持股份比例为54.13%;宁波龙泰康质押股数约为2666万股,占其所持股份比例为59.74%;郑北质押股数为909万股,占其所持股份比例为57.71%;北海多泰创业投资有限公司质押股数约为1330万股,占其所持股份比例为50.44%。

数据显示,2023年,康龙化成完成了四轮减持,全年累计减持公司股份8928万股,减持金额为47.14亿元。而重要股东集中减持,也让公司股价承担压力逐渐变大。

除了股东质押减持等内部因素外,CXO行业所面临的外部环境压力也是压制康龙化成估值的重要原因。

当前CXO行业进入下行周期后,公司业绩在估值评判中的权重似乎已降至新的低点,这是周期股的典型特征。也就是说,康龙化成后续如若出现估值反转,一定程度需要CXO板块整体反弹。而近期的重要影响因素在于美债利率中枢下行。

然而根据美国劳工部2月13日最新公布的数据显示,1月美国消费者价格指数(CPI)大幅超出市场预期。在通胀数据公布后,市场大幅调低了对美联储今年降息的预期。联邦基金利率期货显示,首次下调利率的时间窗口被进一步推迟至6月,而对美联储全年降息的空间已经降至4次,而年初的定价为6次。

参考此前美国债券交易数据,若美联储在今年6月首次降息,资金流动性会有所释放的情况下,预计最快也要到今年年下半年甚至明年年初,全球医药一级投融资数据才会有所改善从融资的角度来看,生物医药投融资环境好转尚需时间,而传导至上游市场,也意味着CXO板块迎来新一轮上行周期的时间节点会继续后推,这对康龙化成的估值回升显然不利。

除此之外,市场对康龙化成主营业务增长承压以及新业务的青黄不接情况仍在观望中,由此在诸多不利因素影响下,康龙化成想凭一纸业绩便实现估值反弹难度较大。