2024开年至今,石四药集团已取得9个新产品注册批件,产品开发迎来“开门红”。然而公司在二级市场的表现却与其业务表现相差甚远。

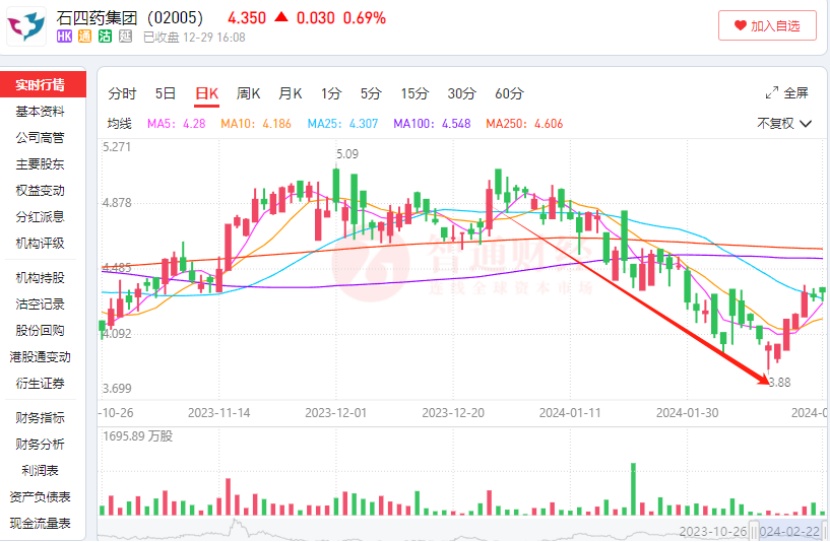

智通财经APP观察到,石四药股价在今年1月至2月上旬基本处在波动下跌状态。以2023年12月29日收盘价4.94港元计算,直至今年2月14日盘中触及3.88港元低点,石四药股价区间最大跌幅达到21.46%,回吐了自去年8月以来的涨幅。

实际上,石四药的此轮下跌行情不仅与投资者“落袋为安”情绪存在关系,与公司受大输液等传统业务影响压制估值等因素也有一定关系。

大输液复苏行情起落的影响

众所周知自2020年开始,受公共卫生事件冲击,国内多数大输液公司销量出现下滑,尽管2021年出现一定程度修复,但多数厂商2021年及2022年上半年输液板块销售收入仍未回到2019年同期水平。

例如国内大输液领域龙头科伦药业在2021年的输液板块营业收入为98.0亿元,较2019年同期下降6%,2022年上半年输液板块实现营收44亿元,较2019年同期水平下降15%。

然而,在2021年公共卫生事件常态化后,输液市场规模开始反弹。2022年底防疫政策调整后,医院诊疗量快速增加,而大输液产品销售量则出现快速反弹。而院内自然增长情况及2023年公共卫生事件影响消退让业绩弹性进一步放大等因素,便成为如辰欣药业、科伦药业、石四药等相关标的股价提升的催化剂。

去年8月29日石四药发布了其2023年中期业绩:公司上半年实现销售收入以人民币计约29.62亿元,同比增4.7%;净利润约6.39亿港元,同比增12%。其中大输液业务在2023年上半年实现约9.36亿瓶(袋)销量,同比增长24.1%,实现销售额20.69亿港元,同比增长12.8%。

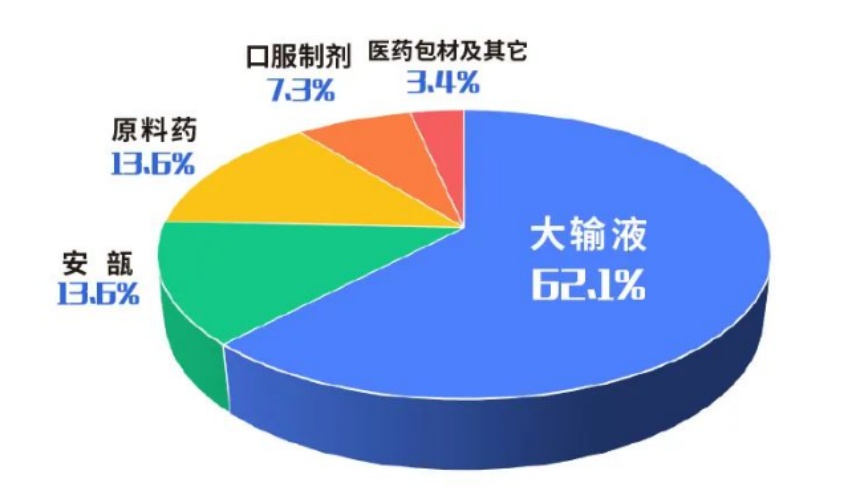

值得一提的是,作为石四药的优势业务,大输液业务当期的业务收入占比达到石四药总收入的62.1%,属于绝对的基石业务。

也正是如此,石四药用业绩印证了此前市场认为的“行业修复驱动下大输液产品存在提价空间,驱动相关企业盈利能力进一步提升”的逻辑,也带起了石四药在去年下半年的一波上涨行情。

然而,随着去年12月1日盘中,石四药股价触及5.09港元区间高点,投资者对于公司的投资态度开始趋向保守。

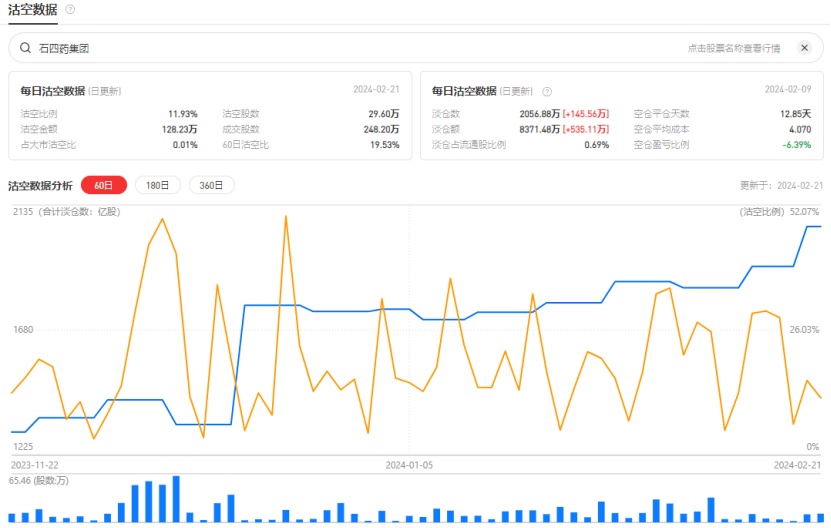

智通财经APP观察到,去年12月6日,石四药的沽空比例开始陡然升高至43.78%,较12月1日大幅提升35.14个百分点。之后公司沽空比例一直在较高位浮动,合计淡仓数也在一路走高。与之对应的便是上文提到的公司近期股价一路走低。

从石四药发展战略来看,公司当下主要策略应该是依托大输液基本盘贡献充足现金流,为创新药和仿制药研发及其他业务提供资金支持。但是在国内如“限输令”政策压制下,大输液板块难以从复苏转为持续增长,在公司仿创药业务还未挑起大梁的情况下,未来公司能否保持增长还难下定论。

现金牛承压下,仿创药何时提供估值弹性?

作为石四药的核心业务之一,大输液业务的现金牛作用对于其后续转型及增长的重要性不言而喻。但在如今国内大输液板块集体复苏背景下,石四药的大输液业务同样受到来自竞品的挑战。

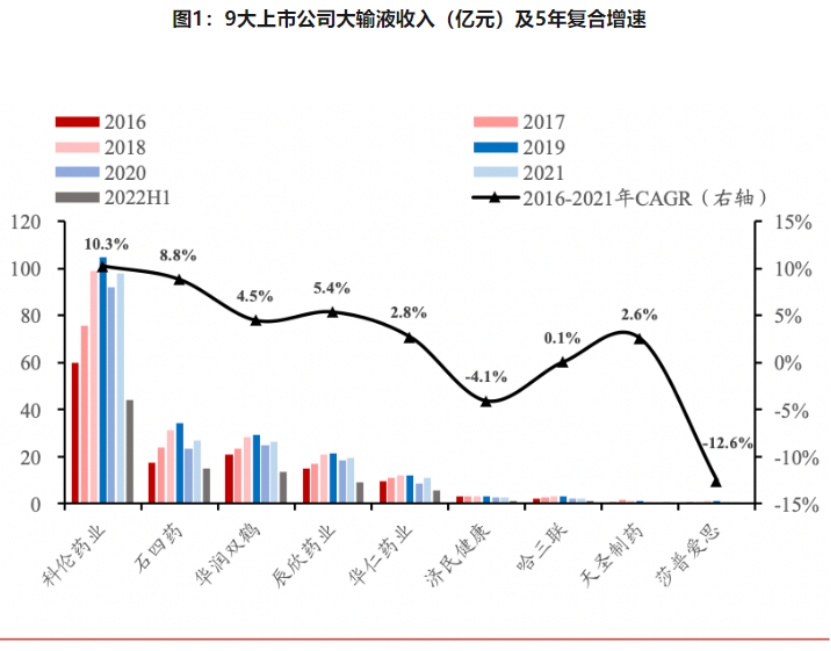

当前,国内大输液市场呈现以下特点:生产企业多,目前国内有134家企业拥有基础输液注册批件;产能差异大,排名前20的生产企业产量占据全国总产量的80%以上,其中9家上市公司输液产品销售总量超过70亿袋(瓶),占据市场规模的70%,行业格局较集中。

而科伦药业又是国内大输液领域的绝对龙头。从销售量看,科伦药业是国内最大的输液企业,市场占有率超过50%;而从销售额看,科伦药业2022年输液收入达到94.52亿元。

相较之下,石四药的市占率与后面几家企业差距较小,缺少明显的规模化护城河,因此面临日益增多的市场竞争,这也就意味着,随着国内输液企业数量的增加,公司必须持续优化产品结构和合理控制成本以维持竞争优势,否则可能面临市场份额下降的风险。

另一方面,目前石四药的大输液业务中,关键品种还是以盐酸氨溴索氯化钠注射液、盐酸莫西沙星氯化钠注射液等拳头产品为代表的治疗性输液品种。

相较之下,科伦药业的开发品种则已逐渐过渡至以肠外营养产品为代表的更高端输液产品上,2022年科伦药业肠外营养注射液收入占比超过11%。根据IQVIA数据显示,全球肠外营养市场2019年市场规模达近百亿元人民币,其中中国市场占比达到36%。由于国内肠外营养等高端输液市场长期被进口产品占据,因而存在较大的国产替代空间。

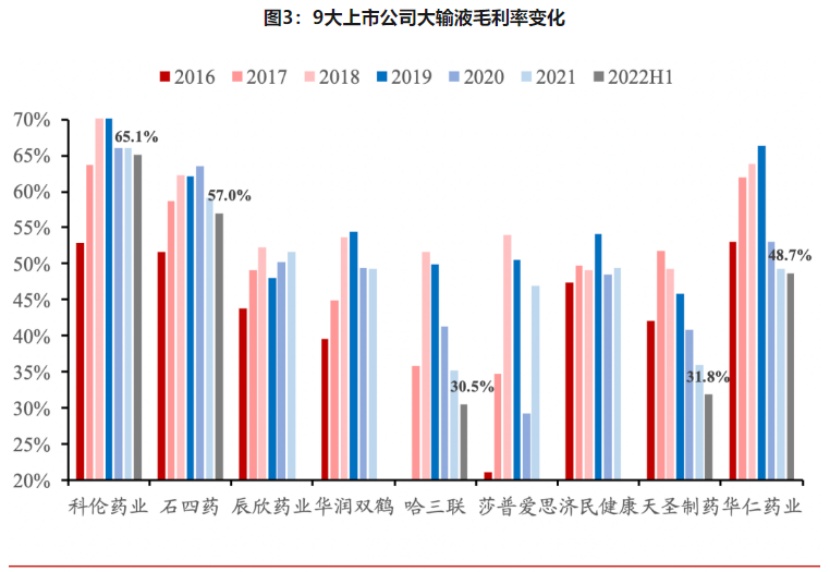

正是聚焦高毛利产品,即使面对集采,科伦药业在2020-2023年仍保持超60%的毛利率,并未显著下降。反观石四药,其同期毛利率则出现了“三连跌”。

在现金牛业务承压背景下,能提高估值弹性的仿创药业务无疑成为后续石四药估值增长的关键。

实际上,近年来石四药也集中在抗病毒、抗菌、抗肿瘤、神经系统、心血管、消化、麻醉等领域布局,加快创新药和仿制药领域的研发。

根据去年中报数据,在一致性评价产品方面,石四药在去年上半年实现复方电解质注射液(1000ml)的国内首家过评以及乳酸钠林格注射液(500ml)等产品亦过评。报告显示,截至去年上半年,石四药已有51个品种67个品规产品通过一致性评价(或视同通过一致性评价)。

另外还有上文提到的,2024开年至今,石四药已取得9个新产品注册批件。其中在2月19日,石四药递交的4类仿制药丙泊酚中/长链脂肪乳注射液的上市申请获批并通过一致性评价。

智通财经APP了解到,丙泊酚在我国上市的有丙泊酚中/长链脂肪乳注射液和丙泊酚乳状注射液两种,前者目前已加入国采(第四批),后者则是我国目前应用最广、市场份额最大的麻醉药。数据统计显示,2022年丙泊酚中/长链脂肪乳注射液在全国院内销售额近6亿元。

但在市场竞争方面,在国内丙泊酚中/长链脂肪乳注射液领域,除原研企业外还有科伦药业、恒瑞医药、扬子江药业等14家企业获批并视同通过一致性评价。也就是说,虽然公司在仿制药板块积极投入,对重点产品应仿尽仿。但该领域内各家企业都在“内卷”,市场空间有限难以显著拉升石四药后续估值。

而在创新药领域,石四药目前主要在肿瘤、自免、脏器纤维化等领域布局,但该板块还未在石四药财报中显示出商业化价值。

目前来看,石四药前期的股价增长与国内大输液行业整体复苏,但在政策和市场竞争影响下,作为现金牛的大输液终究难以撑起石四药的估值。然而,作为提供估值弹性和空间的仿创药当下难以挑起公司的业绩大梁。在国内传统药企集体向创新转型的节点,石四药要想实现估值跃迁,跟上大部队步伐很关键。