今年2月7日,吉利德宣布终止CD47抗体治疗急性髓系白血病(AML)的III期ENHANCE-3临床研究。

加之另外两项针对高风险MDS(ENHANCE)和TP53突变AML(ENHANCE-2)的临床研究数据的初步分析也表明,magrolimab无法在患者中显示出生存获益,甚至会导致死亡风险增加。随着以上三项三期临床的失利,吉利德彻底放弃了magrolimab在治血液瘤领域的探索。

作为CD47靶点中的明星药物,magrolimab的临床失利对全球CD47靶点研发来说,无疑是一记重锤。智通财经APP观察到,身为同靶点研发企业的宜明昂科-B(01541),2月7日股价收跌逾10%,公司股价随后一路下跌,并在2月16日盘中跌至15.5港元,创下其上市以来新低。这对于一家即将基石解禁的企业来说,并不是一个好消息。

近期股价持续下跌,基石被套成定局?

去年9月5日,宜明昂科正式登陆港交所。作为全球多个开发CD47靶向分子的药物研发企业中,仅有的两家在单药治疗临床试验中观察到完全缓解(CR)并具有良好耐受安全性的公司之一,宜明昂科在上市时不乏市场和投资者的关注。

从宜明昂科的IPO数据及上市后首月股价表现不难看出其受到的追捧。

据智通财经APP了解,宜明昂科香港公开发售部分获适度超额认购,共接获4870份认购,相当于香港公开发售项下初步可供认购171.48万H股总数的9.98倍。在9月5日港交所主板挂牌上市后,公司市值达到73亿元。其公司股价还在一个月内攀高至32.15港元,按发行价每股18.60港元计算,其单月涨幅也曾达到72.85%。

然而好景不长,宜明昂科涨势在此之后戛然而止。其股价在2023年后半段一直处在横盘状态,而后又在2024年开启下跌行情。截至目前,宜明昂科年初至今的股价跌幅已达40.13%。

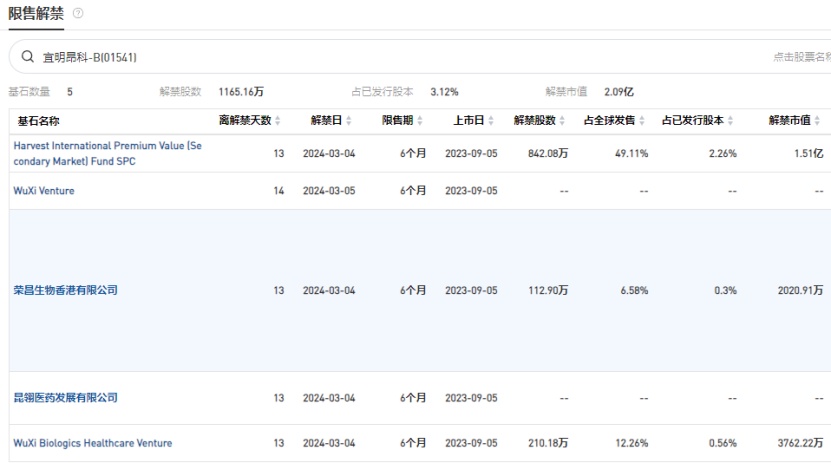

值得一提的是,在距上市临门一脚之时,宜明昂科也还订立了基石投资协议。当时,宜明昂科引入了4名基石投资者,合共认购约2970万美元的发售股份,其中嘉实基金Harvest认购2000万美元,WuXi Venture认购了3909.35万港元(约500万美元),荣昌生物(认购2100万港元(约270万美元),昆翎医药则认购了200万美元。

如今,离今年3月4日的上市解禁期仅有2周时间。这意味着,一旦度过上市解禁期,宜明昂科需要保证股价高于18.60港元的发行价格,才能给基石投资者一个满意答复。然而,不论从公司基本面还是市场大环境来看,宜明昂科想拉升估值让投资者重拾信心并非易事。

三年亏损18亿,美国降息预期回落

在全球近10年成立的超过千家Biotech公司里,能最终进入“研发-销售-盈利-再研发”正反馈闭环的企业凤毛麟角。在这个前期完全没有造血能力、完全依赖外部资金支持的创新药行业中,对于一家非头部Biotech,投资者最关注和担忧的还是其生存问题。这也是摆在宜明昂科面前最大的难题。

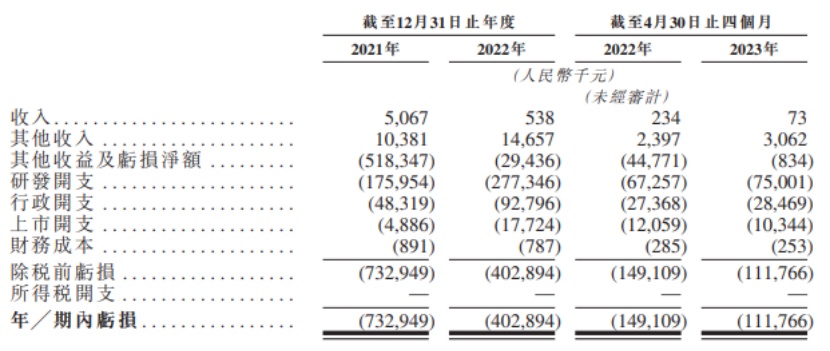

据智通财经APP了解,2021年及2022年,宜明昂科分别实现营收506.7万元及53.8万元,录得净亏损分别为7.33亿元及4.03亿元。其亏损原因则主要是因为宜明昂科继续实行及扩展临床发展项目及推进临床前资产的研发,产生的研发开支不断增加

公司预计2023年的亏损净额将较2021年及2022年持续增加,主要是因为随著公司继续实行及扩展临床发展项目及推进临床前资产的研发,预计产生的研发开支将不断增加等。这一点从其公布的研发开支中也可以看到,2021年至2023年4月30日,公司研发开支分别为1.76 亿元、2.77 亿元和0.75 亿元。

如果加上2020年亏损的6.6亿元,宜明昂科三年合计亏损额达到17.96亿元。而根据其招股书,截至去年4月30日,公司银行结余及现金为5.59亿元。若不继续融资,以上资金或许难以维持宜明昂科过完2024年。

另外,以其基石投资者荣昌生物为例,作为一家已实现产品商业化的企业,荣昌生物的销售费用同样随着产品商业化后营收的提升而增加。2020年、2021年、2022年,荣昌生物的销售费用分别为0.24亿元、2.63亿元、4.41亿元。对于宜明昂科来说,即使未来产品获批上市,“烧钱”产品商业化同样是其实现“造血”前的一大难题。因此,要想顺利最终进入“研发-销售-盈利-再研发”正反馈闭环,靠融资过渡或许是宜明昂科的不二选择。

然而目前全球生物医药行业的融资预期正随着美联储降息预期“大缩水”而迅速回落,融资寒冬的大环境何时改善还是个未知数。

智通财经APP了解到,美国劳工部2月13日公布的数据显示,1月美国消费者价格指数(CPI)大幅超出市场预期。在通胀数据公布后,市场大幅调低了对美联储今年降息的预期。联邦基金利率期货显示,首次下调利率的时间窗口被进一步推迟至6月,而对美联储全年降息的空间已经降至4次,而年初的定价为6次。

参考此前美国债券交易数据,若美联储在今年6月首次降息,资金流动性会有所释放的情况下,预计最快也要到今年年下半年甚至明年年初,全球医药一级投融资数据才会有所改善从融资的角度来看,这个时间窗口显然对“缺血”的宜明昂科十分不利。

而从产品商业化造血的角度来看,宜明昂科也尚未达到产品上市的关键节点。

作为宜明昂科14款在研产品中进度最快且最为重磅的产品,CD47靶向分子IMM01眼下还在Ib/II期临床阶段,离NDA阶段还有不小差距。

目前来看,CD47的研发壁垒较高,面临安全性和疗效的双重挑战,多家公司已停止研发或暂停部分临床,在此情况下谁将率先突围将是备受瞩目的焦点。然而吉利德CD47靶点上探索失利,或许会进一步加剧市场对于该靶点成药性的质疑。

其实,对于CD47后续的研发风险,宜明昂科同样心知肚明。正如其在招股书“风险因素”中提到:“若正在进行或未来的临床前研究及临床试验结果对候选产品的安全性及疗效没有定论,若没有达到具有统计学及临床意义的临床终点,或若候选产品存在安全问题,公司可能无法或延迟获得此类候选产品的上市批准。”

以上出现的研发风险,可能会导致投资者后续降低押注相关赛道的意愿,进而压制公司估值以及其投资价值。一旦进入如此“死循环”,此前高点买入的投资者要想解套恐怕就要等到猴年马月了。