万万没想到!

内房股的这波反弹和补涨比预期来得早,而我却失之交臂。

早在2017年10月,内房股在楼市调控政策等因素的高压之下开始陷入回调期时,我便判定2017年火得大红大紫的内房股这波上涨周期几近结束。果不其然,在随后的3个月,内房股长期低迷,重挫士气,股友们常吃面。

彼时,在我看来,内房股大势已去,如果板块要再涨,得等到2018年3月的业绩期。却未料到内房股在2017年12月的下旬就开始反弹和补涨,又开始出现全线飘红的阵势,为2018年的港股市场开了个好头。

虽然如此,我却认为内房股的小幅反弹和补涨不能持续,不用理会。直到近日,几只个股涨势凶猛,又再次将我的视线拉回内房板块。才发现,在我缺席内房板块的这段时间,几只内房股又再度暴涨。

以单日涨幅来看,比如,禹洲地产(01628)在1月16日涨14.11%;1月19日,中国奥园(03883)涨12.93%;新城发展控股(01030)涨16.94%;龙光地产(03380)涨13.02%;中国海外宏洋(00081)在1月22日涨17.59%。

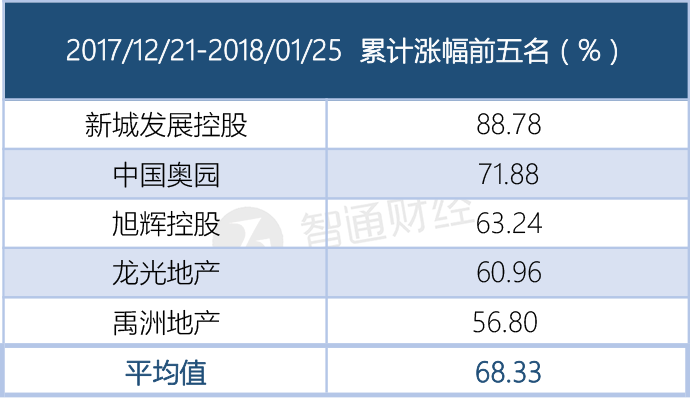

而以累计涨幅来看,从内房板块开始反弹的2017年12月21日至2018年1月25日的一个月时间,新城发展控股、中国奥园、旭辉(00884)、龙光地产(03380)、禹洲地产位列涨幅榜前五名,平均涨幅达到68.33%。

在上述新一代内房领涨队伍中,龙光地产的表现值得注意。最近逾20家券商发布的调研报告让我再次更新了对这家公司的印象,归纳这些研报,主要有以下几点可以分享。

一直都在领涨却依然估值低

先来说说,为什么要注意龙光地产?因为它一直出现在领涨的队列,却依然处在估值洼地。

多年跟踪内房股的人都知道,内房股打的漂亮翻身战始于2017年。从2017年1月3日至内房股回调前的9月21日,根据富途证券的数据,累计涨幅最高的为中国恒大(03333),涨529.40%;融创中国(01918)上涨481.26%位列二;排在第四的是龙光地产,涨297.56%。这几只股涨幅近3倍或以上,长期重仓内房的各位同道中人,终于扬眉吐气了一回。

再来看2017年12月末开始反弹和补涨的内房板块个股的表现。根据富途证券数据显示,排在涨幅榜(2017年12月21日至2018年1月25日的累计涨幅)第一位的是新城发展控股,涨88.78%,排在第四位的同样是龙光地产,涨60.96%。

相比内房板块的两波领涨队伍,一直都有龙光地产的身影。而从2017年1月3日至2018年1月25日,龙光地产累计涨幅已经高达365.85%。

龙光地产的股价在2017年的表现是相当不错的了。但是,估值仍然很低!

众人皆知港股在全球范围内都算得上是估值洼地,地产板块更是洼地中的深水坑。即便经过了2017年的暴涨,内房板块依然便宜。以Wind统计的一组数据来做参考:A股地产股的PE(TTM)平均值约76倍、中位值为19倍;港股地产股PE(TTM)平均值约21倍、中位值约9倍。港股低估值可见一斑。

说回龙光,根据房地产行业的景气度以及公司的销售情况,做一个保守的测算,如果以龙光地产全年净利润复合增速为50%计算,那么,龙光地产2017年的净利润估计在82.38亿港元。以龙光地产1月25日的总市值628.82亿港元来计算,其PE(TTM)约7.6倍,远低于行业的平均水平。

或成为深圳首家销售额过千亿的民营房企

看完估值再来看成长性。

对于上进点的房企,千亿销售是撇不开的一种情节。根据克而瑞调查显示,2017年房企规模分化呈现出两个趋势:一方面,全年业绩500亿以上的房企数量较2016年增加了15家,强者愈强;另一方面,300至500亿规模和100至300亿规模的房企数量分别减少了4家和13家。这说明,对于这个区间内的房企而言,规模增长已经遇到瓶颈,不进则退。

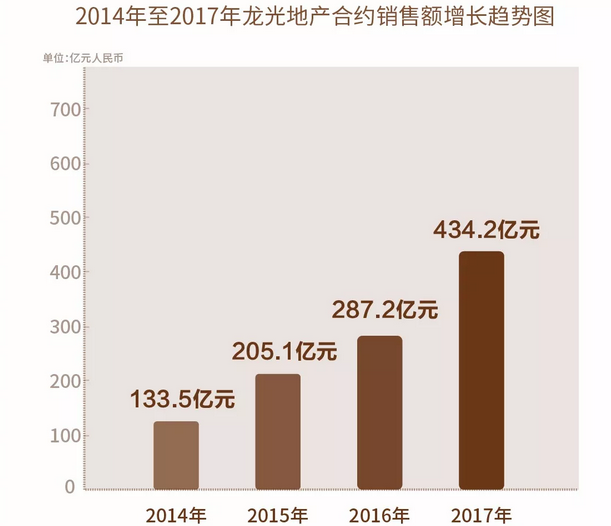

根据龙光地产历年的销售情况来看,公司正处于不进则退的情况。同样未预料到的是,1月15日,龙光地产率先公告2018年的销售目标:权益合约销售目标660亿,同比增长逾50%。根据公司的介绍和券商的一致预测:龙光地产保持年销售额50%的增速没有问题。由此预算,2019年,龙光地产跨进权益销售千亿梯队毫无悬念。

目标如何实现?综合券商研报及公司披露情况:为了实现2018年的目标,公司将在今年安排1300亿的可售货值,其中大本营深圳货值约380亿,传统支柱区域汕头和南宁货值分别为170亿和150亿。

原本我对龙光地产的印象一直停留在总货值3880亿,而在2017年下半年龙光低调加速拿地下,根据公司最新披露数据,其土储总货值达5200亿元,其中粤港澳大湾区货值占比高达80%,足够轻松支撑起公司销售千亿的安排。

值得一提的是,按照成交套数口径,2017年龙光地产以4416套的成交量位居2017年深圳楼市成交套数冠军;按照成交面积口径,龙光地产则以26.2万平方米的成交量成为2017年深圳龙虎榜之开发商的亚军。龙光地产在深圳的主场优势之强和市场占有率之高,已经不言而喻。

由此看来,如果龙光权益销售额在2019年顺利抵达千亿,那么龙光最有可能成为深圳首家销售额过千亿的民营房企,这对龙光和深圳房企而言,又是一个历史里程碑时刻,意义非同寻常。当然,刚刚把总部从广州签到深圳的宇宙第一房企恒大地产早就过了千亿,这属于另外一个话题了。

关于龙光地产的规模化发展安排,我相信公司能顺利完成。

千亿销售之下的100亿核心利润

近期发布龙光地产研报的多家券商都有这样一个测算:当龙光地产在2019年实现千亿权益销售额后,其核心利润也能达到100亿。

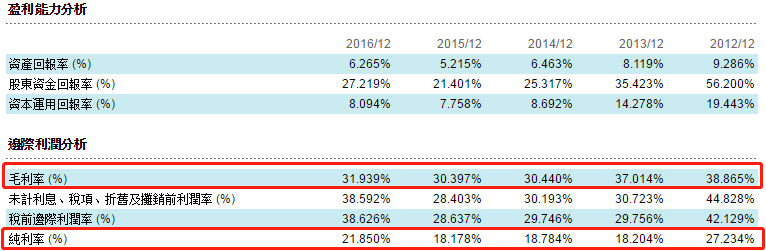

一直以来,龙光地产都是行业内的盈利标杆,其毛利率和净利率都远高于行业平均水平。尤其是在2017年中期,龙光地产的盈利水平又站上新高,毛利率高达39.5%;净利润率和核心利润率则分别高达30.3%和20.6%。

(龙光地产2012至2016年的毛利率和净利率 数据来自:经济通)

根据安信证券近期的研报显示,龙光地产低价获取大量优质项目,目前土储总货值达5200亿元,短期具备开工条件项目货值约3200亿元。龙光在储备货量大幅增厚的同时,依然保持了明显的成本优势,根据安信证券测算,除去海外部分,龙光招拍挂项目及短期具备开工条件的洽谈类项目平均土地成本约为3674元/平方米,仅为2017年销售均价的21%,远低于行业30%以上的占比。

龙光地产重仓粤港澳大湾区,尤其是在深圳、珠海、佛山、惠州等地重点布局,如果不计较该湾区原本的土地升值空间,仅是龙光的销售提速也能促进公司盈利大幅增长。由此,包括花旗等一众券商都认为2017-2019年,龙光的核心利润率将超过17%,盈利复合增长率约在50%。

个人认为,龙光属于那种闷声发大财的风格,走得比较稳健,从过往披露的信息来看,管理层给出的数据指引往往都会偏保守。比如,公司管理层最初设定的2017年度销售目标是345亿元,但年终却完成实际销售额434亿元。根据龙光的销售以及土储情况,我相信2019年公司核心利润能到100亿,甚至有更多的惊喜。

综上所述,更新一下龙光的几个印象:1、冲刺1000亿销售、100亿核心利润有望;2、有优质低价土储:总货值达5200亿——80%在粤港澳大湾区;3、财务健康:2017年上半年销售回款率高达85%,截至2017年6月30日,公司持有现金及银行结余约234.5亿元,中期净负债率67%,2017年下半年虽加大投资力度,不过负债依然可控;4、没有股权融资计划:龙光地产主席近期表示由于销售强劲、现金流充裕及盈利强劲,公司没有配股的需要。

从龙光地产近期坚挺的股价表现来看,资本市场开始对龙光的增长空间有了快速反应。最近龙光的股价不断冲破券商的目标价,据我所了解,国泰君安在1月26日给了目前为止最高的目标价——15.7港元。

悟已往之不谏,知来者之可追。

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。