智通财经APP获悉,中投证券(香港)发布研报称,截至2017年中期,龙光地产(03380)于9个大湾区城市拥有1830万平方米建筑面积的土地储备,保守估计货值超过3000亿人民币。集团2017年中期收入上升95%至138,毛利和核心利润分别上升153.2%和195.4%至48.9亿人民币和25.5亿人民币。

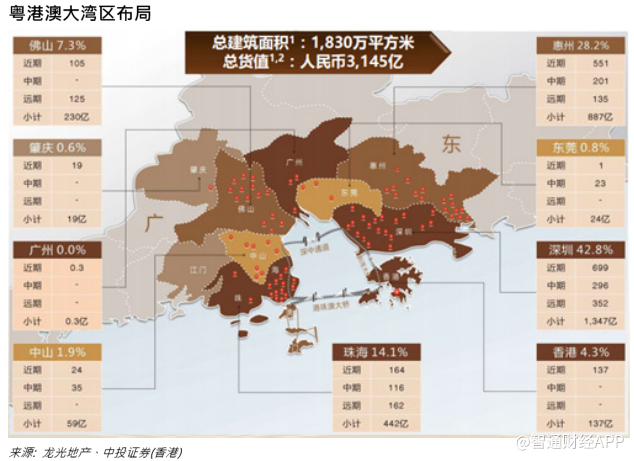

前瞻性布局粤港澳大湾区,以先发优势累积土地储备。龙光地产于粤港澳大湾区布局已久,自2003年集团首次进军大湾区重点城市深圳后,其后数年集团于其他大湾区城市陆续布局,累积于区内雄厚的土地储备。截至2017年中期,包括透过招拍挂和旧改并购获取的土地储备在内,集团于香港、深圳、东莞、广州、佛山、中山、珠海、肇庆和惠州等9个大湾区城市拥有1830万平方米总建筑面积的土地储备。

集团多年来于大湾区的布局为集团带来先发优势。单计透过招拍挂获取的大湾区土地储备(不计香港),据中投对成本的估算,集团每平方米建筑面积的成本仅为3300人民币,充分发挥其先发优势。

若以项目来看,拥有最大先发优势的项目乃位于深圳东边陲的龙光城项目,集团于2007年获取该项目,总建筑面积达500万平方米,每平方米土地成本仅数百元人民币,而现时项目每平方米售价高达15000-20000人民币,集团在土地价值上升中获利丰厚,有助集团的利润率处于行业领先水平。

截至2017年中期,龙光城尚有超过240万平方米的可售面积,足够未来数年发展所需,整个龙光城项目余下部分将分为13期推出,预料将于2021年前陆续完工,有助集团的利润率于未来数年继续领先行业。

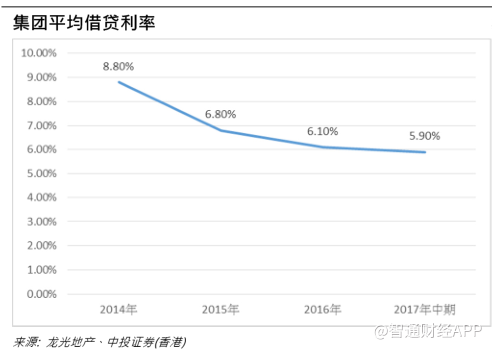

融资成本持续下降,财务实力强劲。集团融资成本持续下降,从2014年的8.8%下降至2017年中期的5.9%。根据集团公告,集团于2017年6月和12月分别提早赎回2019年到期的优先票据和赎回2017年到期的优先票据,票息分别为11.25%和9.75%。赎回两笔优先票据有助减少集团的融资成本至更低水平,优化集团的资本架构。

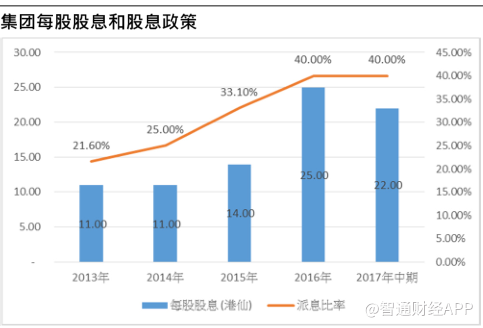

此外,集团派息十分慷慨,自2015年起,派息比率占核心利润的30%或以上,到2016年和2017年中期,连同特别,派息比率更高达40%。每股股息也于近年录得极强的升幅,2016年上升78.6%至25港仙,于2017年中期集团首度派发中期股息,期内总股息达22港仙,为2016年总股息的88%,从中可见集团派息增长和慷慨程度皆十分高。

从集团未来核心利润的增长步伐来看,中投认为集团的股息将以约25%的复合年增长比率上升,至2019年股息将达49港仙,为十分可观水平。纵使近期一些内房同业进行配股集资,中投认为集团资金充裕,配股压力不大,其因为集团反其道而行并于2017年进行回购,年内合共回购约1565万股,耗资1.1亿人民币。

集团进行的回购、慷慨的派息政策和提早赎回2019年到期的优先票据的行动足以证明集团的财务实力稳健,现金流非常强劲,加上其强劲销售,因此中投认为集团能轻松应付其负债。

植根粤港澳区,以925战略扩展覆盖版图。集团的长期战略以925方式为基础,即大湾区9大核心城市、2港澳和5外延城市,此战略以核心发达城市为基础,透过交通网络促进核心外围城市的经济发展,间接带动人口增长和房屋需求。

集团主力布局粤港澳大湾区,以深圳为核心继而于深圳周边城市布局。集团布局的城市皆拥有强大的经济和人口基础对住屋需求庞大,而粤港澳大湾区国策对区内城市经济产业界定更为清晰,通过轨道交通和公路网络如深中通道和港珠澳大桥连接各地创造区内一小时生活圈。举例来说,港珠澳大桥通车后,由香港前往珠海,车程从以往的3小时减少至仅需45分钟,而深中通道则把深圳和中山的车程从约2小时减少至仅需30分钟。

互联互通的交通网络有利大湾区内经济发展,尤其是发展较慢城市的经济发展,亦有效将于深圳强大的房屋需求转移至房价较低的珠海和中山,有利该等城市的房地产市场。截至2017年中期,集团于中山、珠海和惠州等地分别拥有货值约59亿、442亿和887亿人民币的土地储备,因此,中投认为集团的925战略布局属明智之举,长远有利集团的销售增长。

项目选址优越,为销售和价格提供保障。集团对其项目选址有严格的要求,选址须有便利的交通网络以确保需求和销售价格。集团于深圳的皆邻近地铁站或地铁上盖,交通便利。

以玖龙台、玖龙玺和玖钻项目为例,它们分别位于观光站、白石龙站和红山站上盖,居民能透过4号线或6号线等抵达福田商业区。集团另一项目龙光城看似离深圳市中心最远,然而若透过接驳巴士从龙光城到坪山高铁站,车程仅需十多分钟,而从坪山高铁站到深圳北站,高铁车程也仅十多分钟,可见交通十分便利。

于2017年11月,集团于拍卖中成功夺取康侨佳城旧改地块,总建筑面积达32万平方米该土地位于深圳市南山区深南大道,距离侨城东地铁站仅数分钟步行路程,于该站乘坐地铁1号线仅需数个站便能抵达福田商业区,地理位置优越。因此销售价格和需求将有一定的保证。

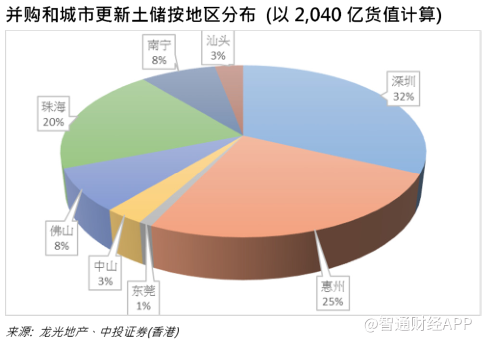

获取渠道多元化,并购和城市更新项目将为长期增长驱动力。集团获得土地储备的渠道甚为平均,截至2017年中期,集团的总土地储备约2789万平方米,当中1475万平方米是公开市场获取,余下的1314万平方米则是由并购和城市更新方式获取。

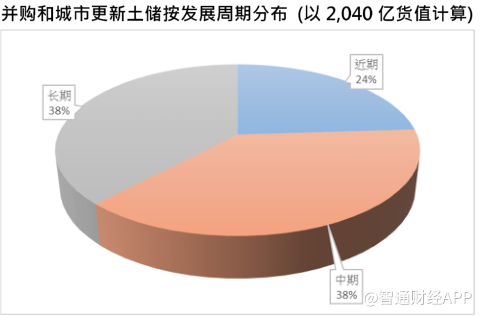

从货值来看,并购和城市更新方式获取的项目价值2040亿人民币,公开市场的项目价值约1840亿人民币,从中可见城市更新项目的地理位置或更为优越。集团于11月时成功以69.8亿人民币夺取康侨佳城旧改地块的70%股权,该地块位于深圳南山区深南大道,总建筑面积达32万平方米,以此计算,每平方米成本约30000人民币。根据公开资料,该区现时房价十分昂贵每平方米价格超过70000人民币,可见康侨佳城的地价仍算相对的便宜,对集团维持高毛利率有正面作用。

整体来说,集团并购和城市更新土地储备的2040亿人民币货值中,24%、38%和38%的土地能于近期(2年内)、中期(3至5年内)、和远期(5年以后)达致开工条件,此等项目大致上有较招拍挂渠道获取的土地高的毛利率,而深圳项目于并购和城市更新渠道的土地储备占约32%,为集团长期维持高毛利率、土地储备规模和货值的核心驱动力。

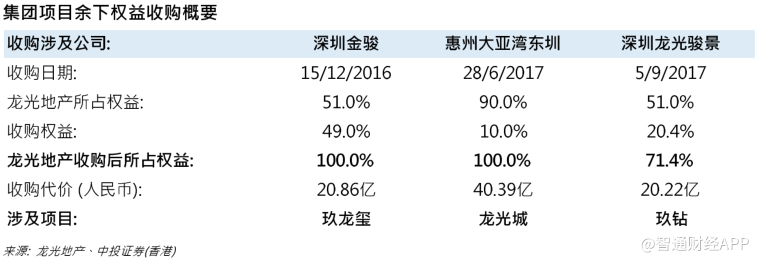

收购深圳项目余下权益,大幅提高集团应占利润。集团分别于2017年6月、7月和9月在港交所披露易网站宣布从平安大华收购惠州大亚湾东圳10%股权、深圳金骏49%股权和深圳龙光骏景20.4%股权,交易完成后集团将控制惠州大亚湾东圳100%股权、深圳金骏100%股权和龙光骏景71.4%的股权。

根据公告和年报显示,惠州大亚湾东圳、深圳金骏和深圳龙光骏景分别拥有集团旗下龙光城、玖龙玺和玖钻项目,它们合共提供超过300万平方米的建筑面积,货值达数百亿人民币,每平方米土地成本分别仅为数百元人民币、25000人民币和13300人民币。集团的深圳项目为集团高毛利率和高核心利润率的核心驱动力,因此中投认为收购龙光城、玖龙玺和玖钻项目的权益有助大幅提升集团股东应占利润。

利好因素

境内境外双管齐下,布局发达城市推动销售高速增长。龙光地产主力布局粤港澳大湾区,以深圳为核心,继而放射至区内其他城市。集团于2017年2月成功与合景泰富投得首个香港项目,为集团步向国际的桥头堡。其后团于新加坡投得女皇镇和后港大道项目。

通过于发达城市及其周边城市布局,集团2017年合约销售录得51.2%增幅至44.2亿人民币。近日集团为2018年订下660亿人民币销售目标,较2017年370亿人民币的目标增加达78%。集团于粤港澳大湾区的货值超过3000亿人民币,当中于短期内可形成供应的货值达1700亿人民币,因此,中投对集团完成2018年销售目标和未来销售增长抱有信心。

项目和土储质素优越,利润率将领先行业水平。集团拥有合共2789万平方米的土地储备,价值达3880亿人民币,当中粤港澳大湾区的占比约80%。除了国策的支持外,集团的项目选址优越,以深圳的项目选址为例,集团于该地的项目均邻近地铁站或位于地铁站上盖,通过铁路便能直达福田商业区,交通十分便利,有利项目的销售和集团的定价能力。集团于深圳的高毛利项目有利集团未来数年的整体毛利率,而并购和城市更新项目将为集团长期维持高毛利率的核心驱动力,因此,中投估计集团未来数年的整体毛利率将维持于35%-40%间。

集团资金充裕,派息十分慷慨。集团致力优化其资本架构,融资成本从2014年的8.8%下降至2017年中期的5.9%。集团于2017年提早赎回2019年到期票息为11.25%的优先票据,有助减少融资成本。此外,集团派息比率占核心利润的30%或以上,并连续于2016年和2017年中期派发特别息。股息也录得极强升幅,2016年总股息上升78.6%至25港仙,2017年中期总股息22港仙,为2016年总股息的88%。中投认为集团资金充裕,纵使近期一些内房同业进行配股集资,集团却反其道进行回购,足以证明集团现金流非常强劲,财务实力稳健。

中投的估值模型显示目标价为11.06元。中投的估值是基于资产净值模型,预计每股资产折让30%,目标价11.06港元,对应17年/18年市账率2.16倍/1.82倍。较现价有22.2%的增长空间。因此中投给予龙光地产“强烈买入”评级。

下行风险:房地产调控持续收紧,项目销售放缓

(编辑:王梦艳)