本文来自国信证券的研报《从资本支出看周期公司价值重估》,作者为国信证券分析师燕翔。

智通财经APP获悉,国信证券发表研报称,未来周期股行情的逻辑主要体现在公司的“价值重估”。这里的“价值重估”蕴含着两层意思:第一,在经济急速下行周期结束,周期性行业龙头公司未来盈利波动性大幅降低的情况下,公司的估值会有显著提升,也就是对PE的“价值重估”。第二,“价值重估”的第二层意思在于,在周期性公司未来不再扩张的情况下,资本支出将会大幅减少,这将对企业盈利创造很大的贡献(包括财务费用和固定资产折旧的减少),从而抬升企业的EPS。

也就是说在未来需求不再扩张的情况下,周期性龙头公司的利润反而会比以前更高,这是对EPS 的“价值重估”。上市公司的财报数据显示,当前几乎所有周期公司的资本支出已经连续多年大幅减少,固定资产规模在2016年前后已经开始见顶回落,这部分的重估现在才刚刚开始未来还将继续,这是本文所要讨论的核心内容。

未来周期股行情的主要逻辑在哪里

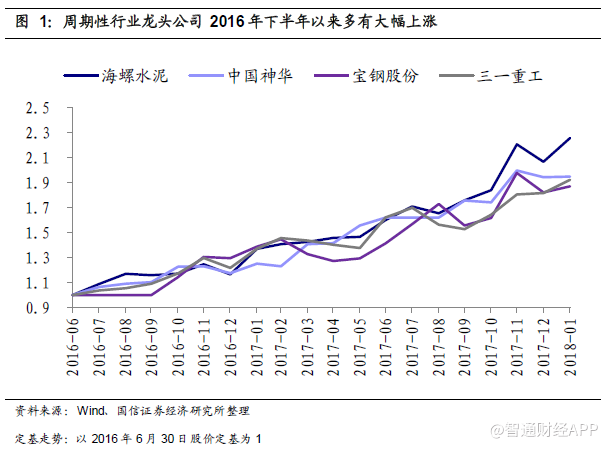

2016 年下半年以来,伴随着宏观经济的复苏和大宗商品价格的快速回升,包括钢铁、煤炭、有色、建材、机械、化工、地产在内的一大批周期性行业龙头公司都走出了一大波行情,且进入2018 年以后周期性行业的向上趋势并未终结,地产、石化等行业公司股价仍在持续向上。从2016年下半年起算,海螺水泥、中国神华、宝钢股份、三一重工等周期性行业龙头公司至今涨幅都有一倍左右。

然而需要注意的是,即使对经济复苏持比较乐观的态度,未来周期性行业市场规模的持续扩大应该也是很难看到的,经济复苏即使从6.8 回升到7.0,对周期性产品的需求也不可能再次出现大幅扩张,钢铁、煤炭、水泥、有色金属等周期性产品在需求侧应该说并不存在持续放大的空间。故而未来对周期性行业公司需求侧的判断应该是平稳的而非是成长性的,这是当前周期股行业与以往最大的不同。

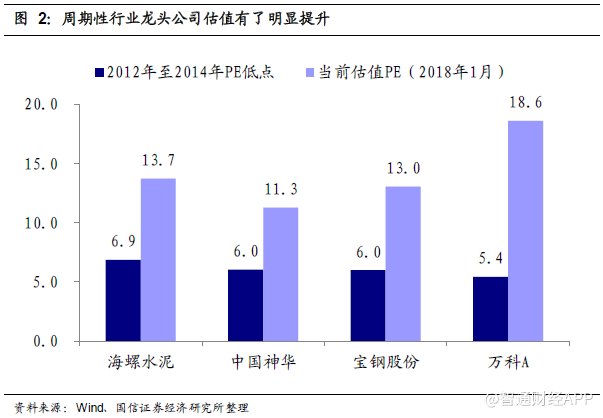

因此,我们认为,未来周期股公司行情的核心逻辑主要还是在公司的价值重估。这里的“价值重估”隐含着两层意思:第一,在经济急速下行周期结束,周期性行业龙头公司未来盈利波动性大幅降低的情况下,公司的估值会有显著提升,也就是对PE的“价值重估”。这点应该说在从2016 年下半年以来的行情中基本已经完成了,我们看到当前周期性行业龙头公司的估值对比此前的低点都已经有了显著的提升。

从策略的角度看,一个非常有意思的问题就是,同样处在一个地产下行周期的初期,2014 年年初时万科的估值达到了罕见的5.4 倍极低位臵,而现在2018 年年初则到了18 倍。我们认为造成这个巨大差异的原因,很重要的一点就是投资者在2018 年年初和2014 年年初对万科未来公司业绩的稳定性判断完全不同了。

2014 年年初如同2018 年年初一样,基本可以判断房地产将进入一个明显的下行周期,行业增速可能在-20%到-30%,5.4 倍PE 的估值应该说是基于这样的预期给出的。事实上也确实如此,2014 年商品房销售面积出现了大幅的负增长。然而万科在2014 年还是走出了超越周期的表现,营收增长8%、利润增长4%。但行业龙头公司的超越周期表现是事后看到的,并不能想当然地假定在事前就预计到。

而到了2018 年年初时,因为看到了此前的超越周期特征,同样房地产行业现在面临一个-20%到-30%的行业增速,市场已经基本形成共识地产龙头企业会有超越周期的表现(Wind 一致预期万科2018 年净利润增速25%)。这是造成当前万科可以给到18 倍估值的一个重要原因,应该说也同样是其他周期性行业龙头公司可以抬升估值的重要原因,周期性行业龙头公司未来盈利的稳定性会大大加强。

第二,“价值重估”的第二层意思在于,在周期性公司未来不再扩张的情况下,资本支出将会大幅减少,这将对企业盈利创造很大的贡献(包括财务费用和固定资产折旧的减少),从而抬升企业的EPS。也就是说在未来需求不再扩张的情况下,周期性龙头公司的利润反而会比以前更高,这是对EPS 的“价值重估”,这部分的重估现在才刚刚开始未来还将继续,这也是本文所要讨论的核心内容。

传统周期行业资本支出已经大幅减少

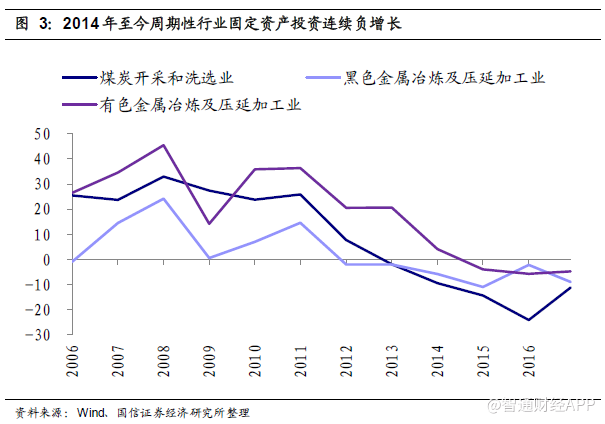

2000 年以后中国就进入到了一个重工业投资快速上升的阶段,从2003 年到2011 年钢铁、煤炭、有色、化工、机械等一大批周期性行业都进行了大量的固定资产投资来做扩大再生产的资本支出,这段时间周期性行业固定资产投资的平均投资增速可以到达30%。虽然2008年发生了全球性的金融危机,但因为2009 年四万亿政策的强刺激,周期性行业的扩大再生产资本支出拐点到2011 年才出现。

从2012 年开始,伴随着中国经济增速的下滑,周期性行业的固定资产投资增速出现了显著下行,到2014 年周期性行业的固定资产投资增速已经下滑到负增长,从2014 年至今周期性行业已经经历了四年的固定资产投资负增长。相比以往高增长时期,当前周期性行业的资本支出已经大幅减少。

资本支出减少如何影响周期公司利润

资本支出如何影响企业利润?从会计上看,资本支出增减本身不会影响企业利润,资本支出的增加体现在现金流量表上“购建固定资产、无形资产和其他长期资产所支付的现金”增加,以及资产负债表中“在建工程”的增加,“在建工程”建成后转成固定资产,而对利润表并没有直接的影响。资本支出对于企业的利润主要通过两个途径间接影响企业利润,一是在企业增加资本支出进行在建工程时,往往通过贷款等渠道融资,会增加企业的财务费用。这也是当前周期性行业资产负债率普遍较高的重要原因,此前资本支出太多造成的负债太多。二是在在建工程转为固定资产后,会产生“折旧和摊销”,从而降低企业利润。

因此,周期性公司资本支出的减少,将会使得企业财务费用以及折旧和摊销减少,从而增加企业利润。折旧和摊销大部分通过制造费用进入利润表中的营业成本,少部分直接通过管理费用核算。

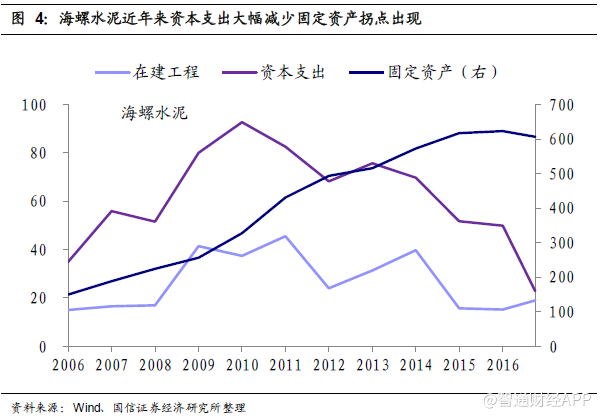

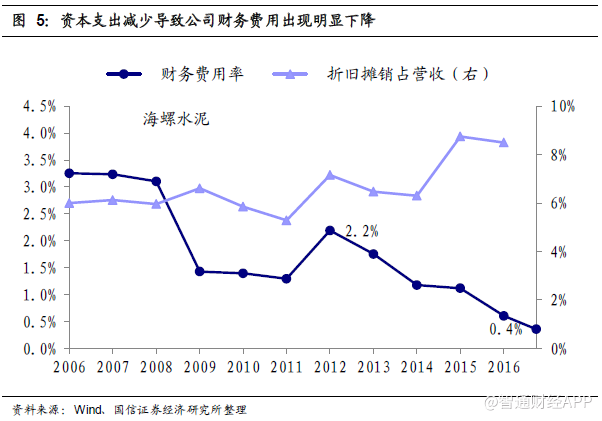

以A 股市场较为典型的周期行业龙头公司海螺水泥为例,其资本支出、在建工程、固定资产三个会计科目的演变路径如下图所示,海螺水泥的资本支出(这里指现金流量表中的购建固定资产、无形资产和其他长期资产所支付的现金)顶点在2010 年出现之后,在建工程与资本支出的变化基本同步。固定资产科目是资本支出和在建工程科目的一个滞后变量,海螺水泥公司固定资产的顶点在2016 年已经出现,考虑到当前在建工程金额已经降低到了一个非常低的水平,预计后续公司固定资产金额会逐步减少。

海螺水泥资本支出的这种变化,对企业利润表的影响就是,我们看到从2013 年开始公司的财务费用出现了显著减少。2012 年海螺水泥全年财务费用为10 亿,到2016 年已经降低到了2.4 亿,等于贡献了近7.6 亿的利润。从财务费用率来看(暨财务费用占营业收入比例),2012 年公司财务费用率为2.2%,到2017 年三季度这个数字已经降低到了0.4%,意味着销售净利率提高1.8%。这部分是已经实现了的。

而同时需要注意的是,因为公司固定资产金额的高点到2016 年底才出现,因此当前折旧与摊销费用仍然相对较大,折旧与摊销占营收比重依然处在历史上非常高的水平。而随着资本支出的大幅减少,未来固定资产折旧有望显著下降。2016 年公司折旧与摊销占营收比重为8.5%,如果能回到2006 年至2011 年的平均水平6.0%,意味着企业销售净利率还有2.5%的提升空间。这部分是未来值得期待的。

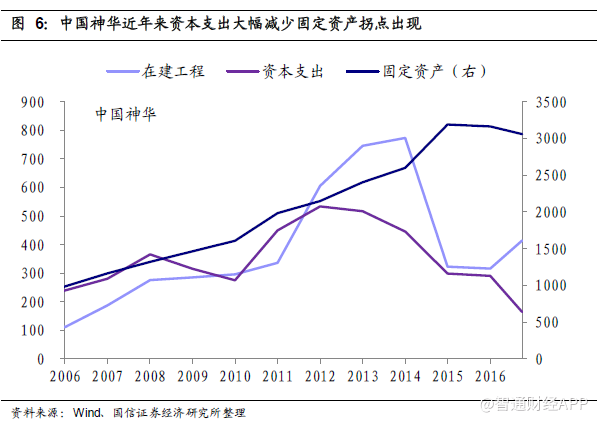

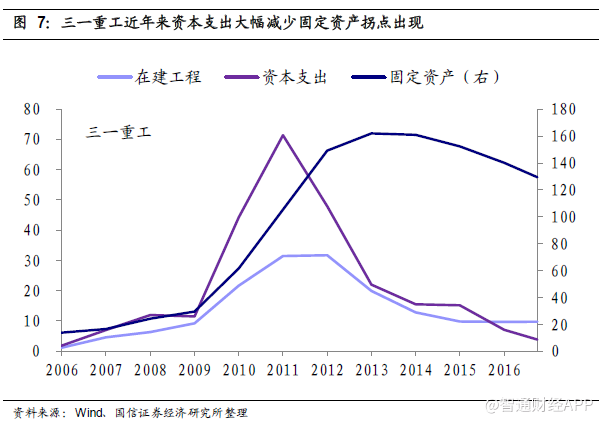

海螺水泥的资本支出变化绝非是特例,在几乎所有的周期性行业公司中,资本支出基本都在2011 年前后到达顶点,然后大幅下降,对应的是固定资产规模在2015 年、2016 年左右到达了历史顶点,进入到一个下行通道。下图报告了中国神华、三一重工两个公司资本支出、在建工程、固定资产三个会计科目的变化路径,可以看到变化趋势几乎都是完全相同的。

这个逻辑能否持续后续空间还有多少?

资本支出减少使得企业财务费用和折旧摊销费用减少,进而增厚企业利润,这个逻辑能否持续?一个直接的问题就是资本支出减少后企业的再生产能力是否会受到影响,因为一旦如果资本支出减少导致企业的生产能力降低,那么我们前述需求稳定营收不变的前提假定就不存在了。

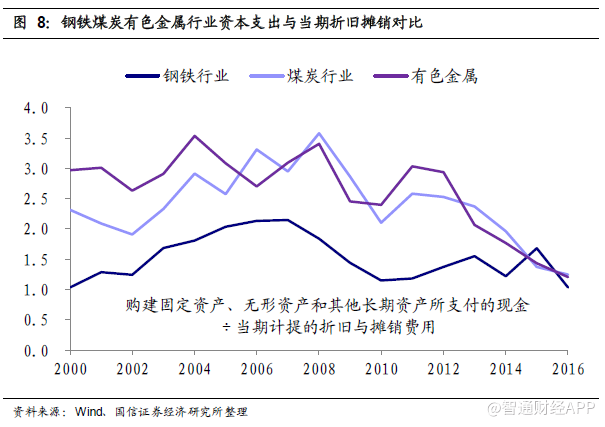

要回答这个问题,一个最直接的指标就是度量企业当期的资本支出与折旧摊销费用之比(暨用现金流量表中的购建固定资产、无形资产和其他长期资产所支付的现金除以当期计提的折旧与摊销费用)。这个比值如果大于1,意味着企业可以维持再生产能力。实际上,考虑到生产设备效率的提高,折旧是对过去设备进行的计提,资本支出投入的是新设备,这个比值即使小于1,维持企业现有的生产能力应该也不是不可以的。

从上市公司的数据来看,当前钢铁、煤炭、有色金属行业的资本支出与折旧摊销费用比值大约降低到了1.0 左右,建材、工程机械行业的资本支出与折旧摊销费用比值大约降低到了0.8 左右。因为周期性公司的固定资产规模基本都已经见顶,未来折旧和摊销会减少,因此即使资本支出进一步减少,两者的比值仍能维持在1 左右。因此,从数据来看,当前A 股周期性行业上市公司的资本支出均可以维持现有生产能力的简单再生产,但基本都没有进行扩大再生产的部署。

那么,未来周期性行业通过资本支出减少增厚利润的空间还有多少呢?要回答这个问题不同公司有着不同的自身情况,这需要对上市公司进行各自的财务报表分析。如前面所举的海螺水泥的例子,当前财务费用率已经下降到0.4%继续下行的空间并不大,不过折旧摊销费用占营收比重还有2.5%左右的空间可以期待。

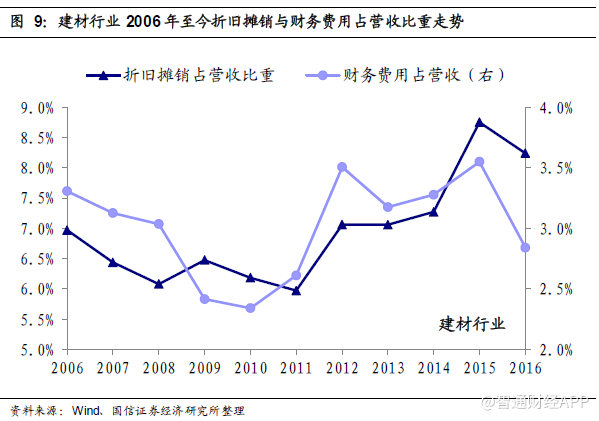

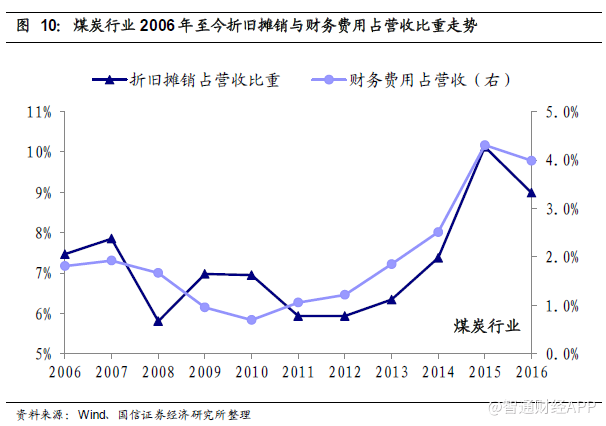

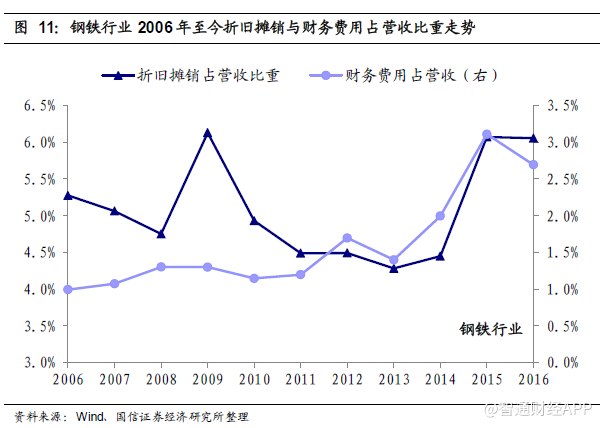

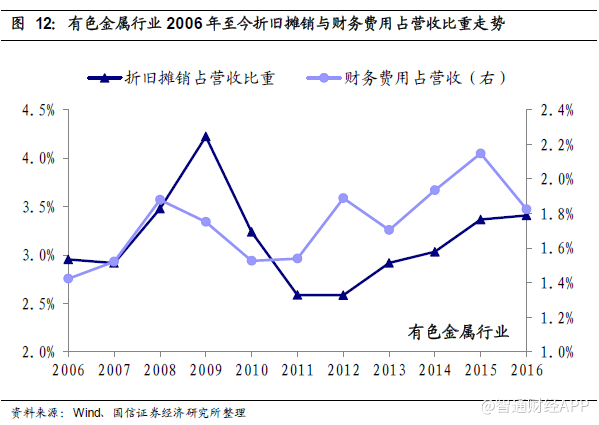

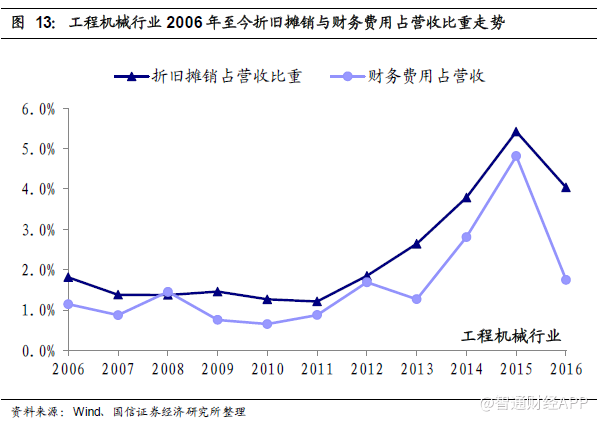

从行业层面来看,图9至图13汇报了建材、钢铁、煤炭、有色、工程机械等周期性行业2006 年以来的财务费用占营收比重和折旧摊销费用占营收的比重。总体来看,建材、钢铁、煤炭、有色、工程机械这几个周期性行业当前折旧摊销费用占营收的比重都处在历史上相对较高的位臵,未来都有进一步下降的空间。钢铁、煤炭这两个行业的财务费用截至2016年仍然非常高,随着未来资本支出的减少,其财务费用占营收的比重也有望下降。

从这几个周期性行业的空间对比来看,未来煤炭行业财务费用和折旧摊销费用占营收比重的下降空间或许是最大的。如果财务费用和折旧摊销费用占营收比重回落至2008年至2012年的水平,对应的有将近6%销售净利率的提升空间。

(编辑:胡敏)