本文选自“国信证券”研究报告,作者区瑞明、王越明,原标题为《目标积极,禀赋优质》。

销售额增长显著,目标积极

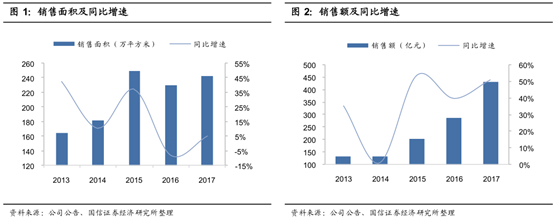

2017年1-12月,公司实现销售面积242.6万平方米,同比增长5.6%;销售额434.2亿元,同比增长51.2%;销售均价为17898元/平米,同比增长43.2%。

2018年1月15日,公司公告2018年权益销售目标为660亿元,较2017年434.2亿元的销售额增长52%,目标积极。

扩张积极,资源禀赋优异

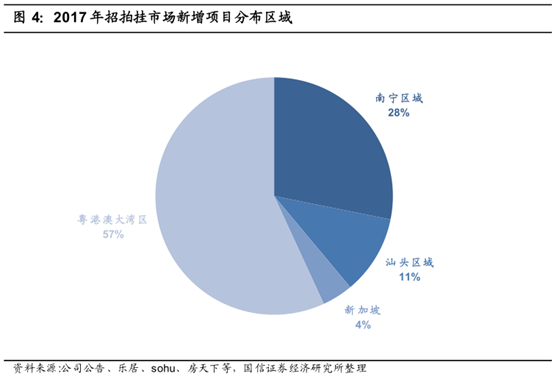

我们通过乐居、sohu等公开渠道并结合公司2017年中报统计得出,2017年公司在招拍挂市场新增计容建面约443.6万平方米,新增项目主要分布在粤港澳大湾区(57%)等区域,进一步夯实大湾区资源优势;拿地面积/销售面积约为1.83,扩张积极。根据龙光地产微信公众号数据,公司目前可售总货值约5200亿元,其中80%位于粤港澳大湾区。

持续回购、增持,彰显信心

公司自2017年10月以来持续以回购、增持的方式向资本市场传递信息,彰显对公司未来发展信心——

①2017年10月9日以来持续购回股份,截至2017年12月7日,累计购回1565.2万股,占最新总股本的0.2852%;

②公司大股东自2018年1月8日以来连续增持股票,截至1月17日,累计增持金额4227万港元,增持420万股占最新总股本的0.0875%。

粤港澳大湾区规划即将出炉,公司将显著受益

据2017年12月14日中国金融信息网报道,香港特别行政区政府署理政制及内地事务局局长陈帅夫在香港2017年12月13日的立法会会议上指出,《粤港澳大湾区发展规划》的编制工作已基本完成,估计于2018年一季度颁布。

粤港澳大湾区已列入“十三五规划”及“2017年政府工作报告”等重要政策文件,其地位已上升至国家战略层面,而公司前瞻性的在粤港澳大湾区布局货值达5200亿元,预计随着大湾区规划即将落地,辅之港珠澳大桥通车在即,公司将显著受益于未来大湾区的发展。

估值仍较便宜,维持“增持”评级

公司销售额增长显著、目标积极,在粤港澳大湾区布局前瞻、货值充裕,未来将显著受益大湾区发展,预计2017/2018年核心EPS分别为0.8/1.27元,对应核心EPS的PE为11/7X,估值仍较便宜,维持“增持”评级。