本文来自“老虎证券社区”,文中观点不代表智通财经观点。

2018年1月1日起,华润雪花、青岛(00168)、燕京等多家啤酒公司对产品进行价格调整,这是中国啤酒行业十年内首次集体涨价。资本市场上,啤酒股股价普遍上涨,作为啤酒行业巨头之一的华润啤酒(00291)股价是否就此高枕无忧?

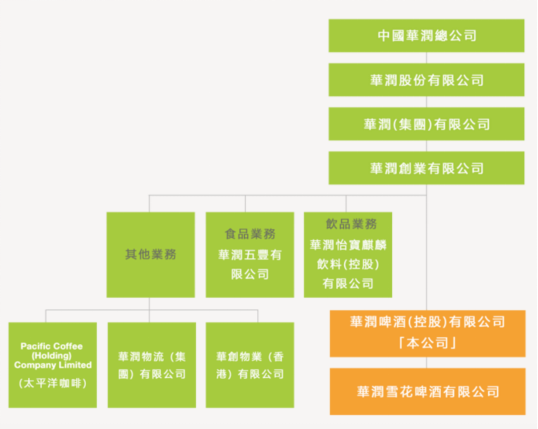

公司简介

华润啤酒(控股)有限公司是华润(集团)有限公司旗下的啤酒上市公司,专营生产、销售和分销啤酒产品。

2015年华润创业有限公司进行业务重组,更名为华润啤酒(控股)有限公司,收购华润雪花啤酒有限公司49%的股权,使雪花啤酒成为全资附属公司,转型为专注发展啤酒业务的企业。

华润雪花成立于1994年,总部设于北京,曾经由华润啤酒持有其51%的股权,全球最大的啤酒公司之一南非米勒(SABMIller)持有剩余的49%股权。

华润旗下啤酒的总销量自2006年起连续多年位居中国第一,旗舰品牌“雪花Snow”亦自2008年起成为全球销量最高的啤酒品牌。

2017年上半年,华润啤酒持续深化品牌推广和市场拓展,表现较行业平均水平为好,市场占有率亦进一步提高。

截至2017年6月底,华润雪花啤酒在中国内地25个省、市、区经营98间啤酒厂,年产能约22000000千升。

业务数据

1.业务构成

华润是一家专营生产、销售和分销啤酒产品的公司。

据2017年中报,其主营业务的应收占比为97.73%。

在啤酒销量中,雪花Snow占据主要地位,其销量占总销量的90%。

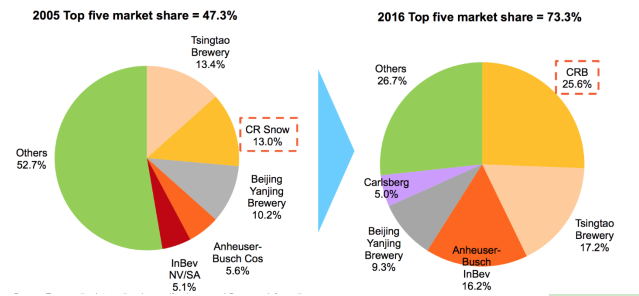

2.市占率

如图,自05年来啤酒行业集中度不断增加,到了2016年前五大品牌合计拥有73.3%的市占率,其中华润(图中红框所示)为25.6%。

右图中品牌按顺时针排序依次为:华润、青岛、百威英博、燕京、嘉士伯和其他。

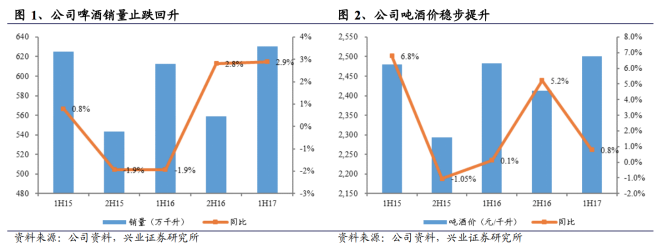

3.近年销售数据

华润在17年H1实现营业收入157.74亿元,同比增长 3.7%。

主要受益于上半年啤酒销量同比上升2.9%至 630.6万千升,表现优于行业平均水平,市场占有率进一步提高。

更进一步说,这是因为华润雪花啤酒提升了与分销商的长期紧密合作关系和加强品牌推广。

中高档啤酒销量保持增长,占比接近40%,使吨酒价同比上涨0.8%至2501 元/千升。

分区域来看,东区销售额增长3.1%至83.24 亿元,中区增长5.9%至39.02 亿元,南区增长2.5%至39.56亿元。

财务数据

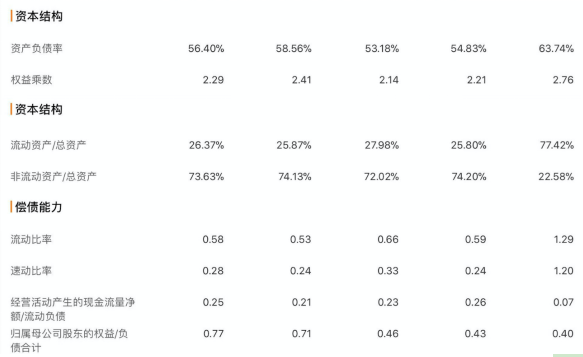

如图,毛利率和资产负债率维持平稳,财务稳健。

数据引自wind

股价展望

啤酒行业是一个典型的规模型经济,且是个标准的现金牛生意,如华润公司16年净利润15.86亿,经营活动净现金流达到48.29亿。

此外,啤酒对产品的新鲜度要求较高,也就是说存在销售半径,所以对于这样的生意而言,区域主导权是非常重要的。

目前几大品牌的竞争格局如下:

青岛主导山东(市占率70%)、陕西(80%)同时在上海有55%。

燕京主导广西(85%)、北京(85%)、内蒙古(75%)。

百威主导黑龙江(49%)、吉林(45%)、福建(55%)、湖北(45%)。

嘉士伯主导甘肃、新疆、青海、宁夏、西藏、重庆,都有超过50%的市占率。

而华润在辽宁、天津、山西、贵州、四川、安徽六个市场上拥有超过50%的市场份额,江苏和广东也分别有40%、30%。

可以看出,华润在区域上有最大的优势。

不过啤酒行业本身却面临一定负面因素:

从14年7月起持续25个月的月国内同比增长为负,直到2016年8月月同比才恢复正增长。

全球的产量也是13年起处于下降的趋势中。

这说明啤酒市场的饱和度已经较高,未来的竞争除了巨头们互抢地盘,更多的是期待消费升级带来价格上的提升。

而且啤酒作为平价快消品,消费者对它的提价并不敏感。这也是为什么上周一条啤酒集体涨价的新闻让啤酒股持续上行。

但是未来啤酒股并非高枕无忧,至少面临三个风险:

1.进口啤酒增长较快,挤压国产品牌空间,同时还面临白酒、葡萄酒、洋酒等其他酒种的竞争。

2.净利润率不如其他酒种。

3.啤酒主力消费人群为15-44岁人群,老龄化的人口结构趋势埋下长期隐忧。

而华润本身也存在高端市场开发不足,被青岛步步紧逼的风险——16年青岛啤酒的净利润已经超过华润4.14亿元。

总体而言,华润作为18年打响消费品涨价第一枪的行业龙头,其后续值得保持关注,但投资者也要谨慎评估它的风险。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)