本文选自“淡水value”微信公众号,作者刘强。

国内啤酒行业特征

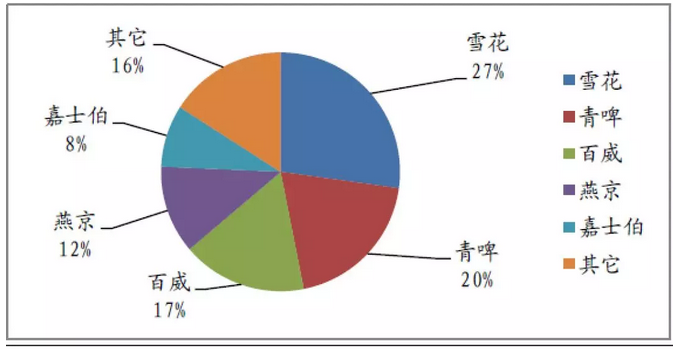

1、 国内啤酒厂商市场份额

我们拿到的最新数据是国内前五大啤酒厂商市场份额合计84%,市场已经相当集中。从当下和未来看,啤酒行业毫无疑问是低速增长的快消行业。有竞争优势的公司拥有利基能够保证他在低速增长的环境中出类拔萃,拥有相对较高的增长水平,这些利基包括品牌、满足销售半径的产能、重复消费的客户基础。当行业拐点来临时,具有竞争优势的公司将更快更显著的显现出趋势性的改善和向好。因此,具有利基的公司还有基本面的反转机会。

前五大厂商市场份额

从2010年前三大啤酒公司行业集中度从46%提升到了2016年64%,提升了18个基点。从国内啤酒厂商的发展路径来分析也遵循了两条:

第一,行业并购提速。

其实扩张方式有这几种,最重要的是并购,还有新建工厂和改扩建,对啤酒行业而言最有效的还是并购,为什么?因为并购具有新建和改扩建所不能达到的附加效应,那就是此消彼涨的双倍效应。因此在此基础上的经济学解释同国际上其他国家特征是一样显著的。

在这个集中的过程中,大家可以看一下在97—99年燕京第一,青岛第二,当时是两个竞争者。2001年青岛反超,02—05年是青岛雪花燕京,然后从06年雪花赶超了,到现在雪花都是第一的,到2011年百威英博加入了,到现在是五大集团,增加了一个嘉士伯。

这也应证了之前的观点:

就一个行业而言,竞争的一种形式表现为销售商在市场份额或销售量排名上的变化。在这方面,啤酒行业出现了高流动性。但是这种特性在后期会随着规模经济特点而变得稳定下来。酿酒行业集中度的增长既不是市场理论的结果也是不其原因。在某种程度上,其原因是良性的:规模经济的扩张和次优产量的终结,新的或更高级的产品,包装市场营销方法的变化。一些公司不良的管理以及产品差异化的策略应用和战略决策的失误都有可能导致啤酒行业的高流动性。

第二,规模经济特征。

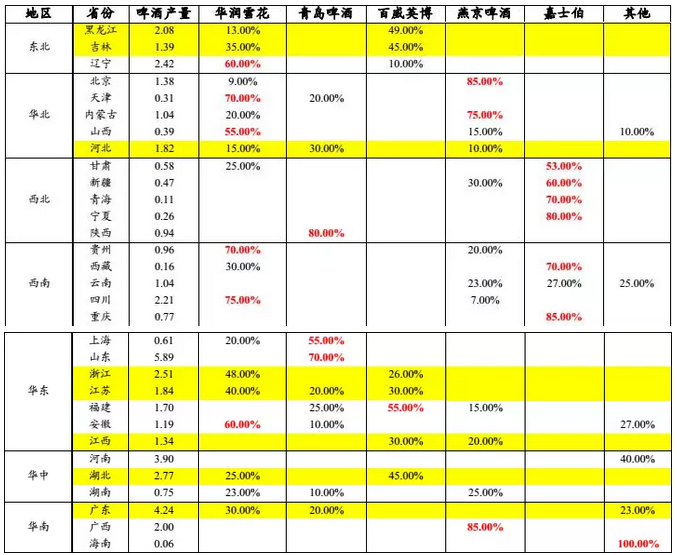

集中度上的表现。随着并购的过程可以看到全国啤酒的企业数是在不断降低的,从2000年400多家到2013年也只有110家。在这里大家可以看一下世界上主要啤酒市场的市场集中度,不包括那些很小的过程,包括韩国都已经达到100%的两个集中,中国现在有两个数,一个是64,一个是77,一个是国家统计局的产量,还有一个是产业统计的产量。

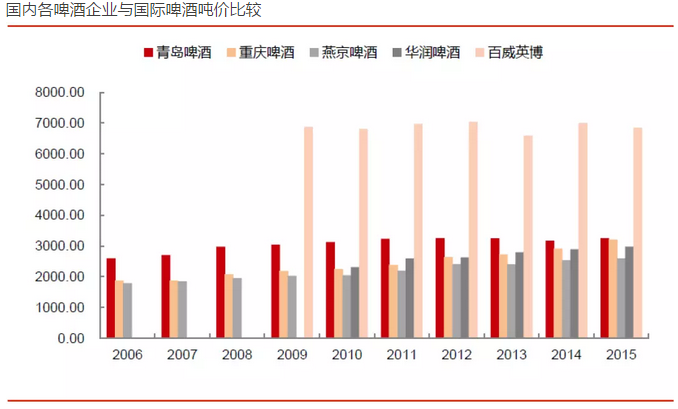

2014年数据显示在世界的排行中,百威英博占据20%的份额,南非米勒占12%,喜力啤酒占9%,嘉士伯占6%,随后分别是CRE(华润创业,旗下品牌为雪花啤酒)占6%,青岛啤酒占5%,MolsonCoors占3%,燕京啤酒占3%,日本麒麟啤酒(Kirin)占2%,日本朝日啤酒(Asahi)占1%,计算下来,中国有三家啤酒公司榜上有名。

该行业整合的速度之快让人吃惊。在2004年,世界前十大啤酒制造商还占据着全球51%的市场容量,而十年后的今天,仅仅上述四家公司就占据了全球47%的市场份额。

在全球啤酒制造业近330亿美元的利润中,上述四家公司就赚取了其中的74%。

2、市场份额稳定性

我们分析的第一条经验是如果你能用一只手的手指把某个行业排在前列的公司数出来,那么很可能就存在进入壁垒。第二条经验是如果在5—8年的时间内,平均绝对市场份额的变动不超过了5个百分点,那么就存在进入壁垒。如果份额变动低于2个百分点,那么市场壁垒就非常强大。

很显然,我们可以看到啤酒行业全球市场前四位企业7年市场格局变动非常之大。该行业不存在非常强的进入壁垒。这同我们在《啤酒行业结构性变化与竞争特性》文章当中提到的结论是一样的:

啤酒行业的结构决定了他是一个竞争性的行业。厂商通过价格或非价格营销行为来争取消费者。即便是主要的厂商也面临着不断变迁的命运,这说明啤酒市场不是一个滞涩的垄断市场,在其中没一个公司都彼此采取和平共处的方式。酿造行业中推出市场的厂商数目说明这很难是一个低效的厂商可以在激烈竞争中受到保护的产业,而许多新厂商的进入也说明了不存在进入壁垒。

因此,在进入壁垒这一方面,国内啤酒市场特征同国外发达国家具有相似特征。

3、需求层面

一般来说,影响消费者购买啤酒的主要因素口味、品牌知名度、价格、广告、促销等。通过我们在市场终端消费层面和网络调研显示,经过几十年的发展,价格仍在一定程度上影响着消费者对啤酒的选购,但已经不是最主要的因素,口味已经成为大多数消费者购买啤酒的首要考虑因素,比率高达87.2%。其次是品牌知名度,占57.9%。再次是价格,占46.4%,而广告促销等因素对消费者影响较小,分别占比13.5%和6.6%。可以看出消费者消费心理已经较为成熟。啤酒市场需求是缺乏弹性的,消费者对品牌是有一定忠诚度的,但忠诚度不会是一成不变的,需要弹性在0.7—0.9之间。

国内啤酒行业升级不仅体现在消费价格因素向口味转移,还体现了消费层次越来越向中高端得转移。截至2015年,我国经济型淡啤销量占比已经降至78%。 若以销售额划分,我国高端淡啤和普通淡啤的销售额,在2015年已经占到总销售额的50%以上,而经济型淡啤的销售额,从2005年的近8成下降至4成左右。

在此环境下,市场份额已经不能说明一切,最终还是要依靠产品的竞争力说话。随着啤酒消费不断向中高端转型,啤酒已经越来越不是一种不看品牌拿了就走的消费品,产品的高端化、差异化是决定消费者粘性的关键,也将决定产品的命运。因此,投资者必须要了解什么样的啤酒是好啤酒,才能更好的做出投资决策。

如果把麦芽汁的浓度作为划分啤酒低、中、高端的标准,可以把麦芽汁浓度在6°~8°(巴林糖度计)的啤酒划为低端,麦芽汁浓度在10°~12°划为中端,而麦芽汁浓度在14°~20°的啤酒则为高端啤酒。

我们在日常生活中可能已经注意到,凡是涉及到排名的事情,往往是中间大两头小。在啤酒行业也是如此,中端市场也会是消费人群最多的市场,因此,谁能占住中端市场的份额谁就最可能在竞争中胜出。

目前,华润啤酒旗下主打中端市场,麦芽度为10°P的雪花纯生500毫升灌装啤酒,在天猫超市的售价为8元每灌。百威旗下的纯生啤酒,规格为麦芽度9.7°P,500毫升的灌装啤酒售价为6元。青岛啤酒旗下的青岛纯生,麦芽度为8°P,500毫升灌装啤酒的售价也在6元左右。燕京啤酒旗下的10°P,500毫升灌装啤酒平均售价为7元每罐。

因此谁能凭借产品更高的纯度和更高的定价体现产品差异化,打开中端市场需求空间,谁就能提高消费者的忠诚度。

国内啤酒公司需要具备怎样竞争力

1、 品牌的力量

以华润啤酒为例:

首先,从经营层面来分析。华润啤酒能够有今天的市场地位,并购整合立下了汗马功劳。

华润啤酒历史上几次大的并购分别是,2001年,收购大连棒棰岛啤酒,确立辽宁市场龙头地位;2010 年,收购西湖啤酒45%股权及在2011年对西湖啤酒实现全资控股;2013年,收购金威啤酒,跻身广东主流啤酒厂商。

除了外部的并购整合外,华润还积极开展内部整合,2015 年,公司剥离全部非啤酒业务,专注于啤酒业务。2016年,公司收购SABMiller持有华润雪花啤酒有限公司49%股权,从而实现全资控股华润雪花。

这一系列的动作,使得华润啤酒的一项重要无形资产——雪花的品牌价值也在不断攀升。在2017年中国500最具价值品排行榜中,雪花以1228.36亿元的品牌价值,排在榜单的第28位,在食品饮料行业则排在第四位。而青岛啤酒以1297.62亿元排名第22位,食品饮料行业排名第二。

2、细分市场份额、销售半径与产能

啤酒的有效运输半径为200-300公里,因此啤酒企业要想在全国市场占据较高的份额,就必须采取全面布局的策略。全国性布局,使得龙头的产品的网络效应得以显现,而随着网络效应的循环强化,强大的公司会变得更加强大。

这种强大体现在有效规模上,有效规模指的是一个规模有限的市场只能容纳一家或者刚好几家公司有效率的提供服务。

3、规模经济

规模经济分析主要从规模经济能否转化成实质的单位成本的下降来分析。

4、企业效率

企业效率通过ROE的分解,来分析国内啤酒企业竞争力的差别。之后再从行业结构特征和竞争特征来和每家企业发展路径来分析。

结论:从品牌、产品差异化、销售半价、规模经济、企业效率这些方面分析,对于啤酒行业格局变化和企业竞争力分析是具有重要意义的。

我国啤酒行业正在进入新阶段:破局在于CR5向CR4,甚至是CR3变化。我国啤酒行业CR5达到84%,龙头竞争激烈;只要在区域市场能够占据主导地位,竞争格局改善后费用存在下降的可能,价格存在提升的潜力,盈利能力存在巨大的提升空间,燕京的广西漓泉、嘉士伯的重啤都已经证明了这一点,国内的啤酒行业只要竞争格局改善,是可以做到区域市场10-15%的净利率的;关停并转低效工厂去产能,有助提升盈利能力优化行业格局。

客观地讲,啤酒行业的升级是食品饮料行业中相对较晚较慢的;啤酒行业的消费结构变化、消费升级、单价提升将是未来啤酒行业发展需求端的主要驱动力。占比近80%的低端经济型下降明显,高端产品快速增长。

无论是国际经验还是国内区域市场主导企业的盈利能力都证明了行业格局改善后竞争趋缓费用下降、盈利能力提升的可能性;

看好啤酒行业:一是行业格局巨变带来的投资机会,二是产品升级、盈利能力提升。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:姜禹)