本文节选自“安信证券”,作者苏铖,原标题为《啤酒行业深度:贫瘠之地生花,第二条光荣之路》。

安信证券认为,啤酒行业未来有三条突破路径,从当前变化来看,啤酒高端化进程将持续进行,更应关注博弈环境中华润的竞争策略可能出现转变。

全球环境下的中国市场

经过几十年发展,目前啤酒行业已经形成全球范围内的三大巨头:百威、喜力、嘉士伯。这些全球啤酒巨头,正是借助全球化浪潮,获得了全球范围的近垄断地位。

按啤酒总产量排序,世界前 10 大啤酒生产国依次为中、美、巴西、德、墨西哥、英、波兰、西班牙、南非和日本。中国和巴西作为啤酒新兴市场,增长显著;美国、日本、德国等国家产销量水平相对稳定。

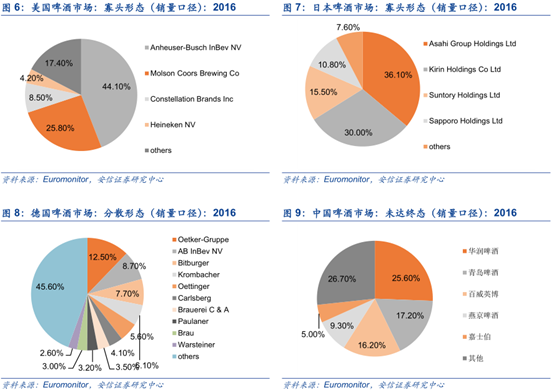

而全球成熟啤酒市场基本分为两种形态:美、日寡头垄断型,和德国的分散型。

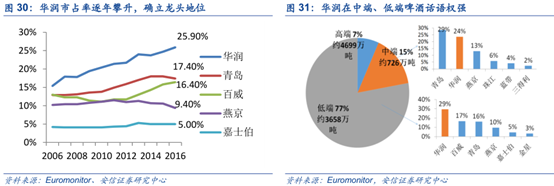

回看中国的情形,啤酒行业在过去十年竞合过程中,集中度不断提升。市场集中度 CR5 由 2006年 51.5%上升至 2016 年近 75%,已经形成前五大企业:华润、青啤、百威、燕京、嘉士伯,各自市场份额 2016 年为 25.6%、17.2%、16.2%、9.3%、5.0%。

我们认为中国啤酒未来演化方向将是和美、日相似的市场格局,即形成前2 家或前3家巨头。

中国情况:消费大国,竞争激烈造成吨价及盈利水平低于正常水平

中国是啤酒消费大国,总产量(消费量)位居世界第一,但人均消费量仅略超世界平均,低于发达国家水平。

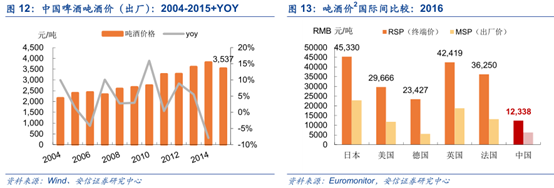

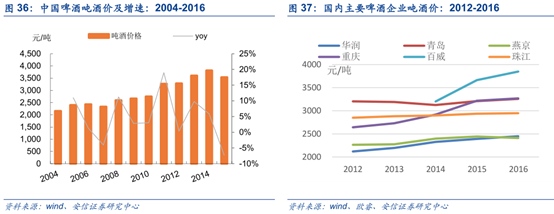

此外,和总量的庞大规模不匹配的是,中国啤酒吨酒价格(终端、出厂)、盈利水平非常低。

根据欧睿统计数据,2016 年中国啤酒的终端吨酒价约 1.2 万元/吨(相当于每 500ml 啤酒销售 6 元),相当于日本的 1/4、美国的 2/5。

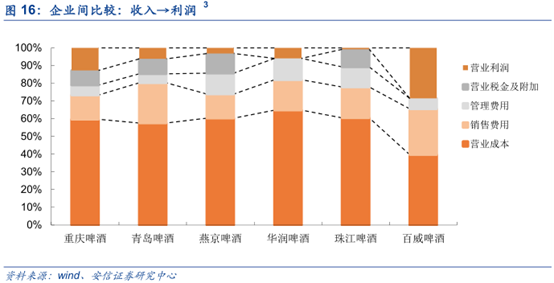

我国啤酒企业的吨酒价格(出厂价)在2000到3000元左右,低于百威英博的3850元/吨。重庆啤酒的吨均营业利润达到 437 元/吨,显著高于其他啤酒企业。

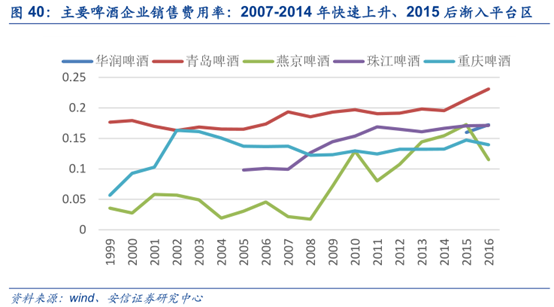

而利润率低的主要原因是,毛利率低且费用率高。

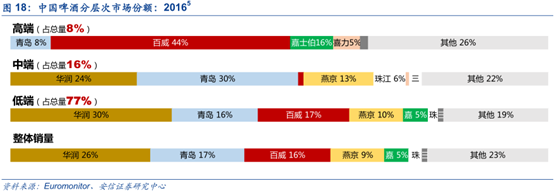

我国啤酒行业集中度 CR5=73.3%,虽已达到较高水平,但相互竞争角力仍然激烈,格局仍然未稳。国内前三企业市占率分别是华润 25.6%、青啤 17.2%、百威 16.2%,相互之间差距不超过10%。

对比美国和日本情况:美国第一为百威英博44.1%,比第二摩森康胜的25.8%高出近20%;第二摩森康胜比第三星座集团的 8.5%也高出 17%;日本前两名企业分别为朝日和麒麟,市占率分别为 36.1%和 30.0%,比位于第三的三得利 15.5%分别高出 20%以上和 15%。

相对而言,国内华润的市占率龙头地位没有那么牢固,第二青啤和第三百威之间的排位更加微妙紧张。

从产品结构上看,华润啤酒优势在中低端啤酒中比较明显;百威、嘉士伯等外资品牌在中高端啤酒中优势更为明显。

虽然华润份额较高,但由于产品布局偏低端亟待高端化;百威当前销量已具相当规模,并且借由百威和哈尔滨两个品牌分别占领高端和低端市场,后续具备较强扩张潜力;青岛啤酒在国内酒企中属于高端化路线走得较早的企业,但在目前高端市场竞争中尚未显现出压倒性竞争力,同时销量近年出现下滑,面临转型的阵痛。

不过,供需失衡矛盾正在缓解,吨酒价及盈利水平畸低的现状正在逐步扭转。这主要来自两个方面:

1.已经发生的确定变化:消费者需求不断高端化,逐步走向“喝好的啤酒”,在此过程中,需求推动行业产品结构上行,产品结构上行带来吨价提升。

2.还在演变中的提价:企业就现有产品主动提价,有可能演变为行业大规模提价,并转化为企业利润率提升。

曙光初现,供需双向改善

过去,啤酒行业量的需求逐渐平稳或下滑、价的需求未起、供给却仍保持快速扩张,使得啤酒企业盈利能力下降严重。

如今,这种情况正在进行非常积极的转变:从行业角度看,过去供需加速失衡的痛症得到了缓解,啤酒消费升级趋势加速,为企业提升盈利带来更友好的环境;对业内企业而言,一方面顺行业潮流积极提升产品结构和均价,另一方面费用投放规模亦进入平台区增长放缓,因此提升盈利水平较过去 5 年更加容易、合理。

行业角度看,供需失衡缓解

2015-2016年,一方面各主要企业新增产能渐趋停止;另一方面部分企业率先开启关厂步伐。

主要企业新增产能逐渐放缓,甚至停止。从各企业年报披露信息可见,各啤酒企业新增产能步伐趋缓。2016 年,青岛啤酒当前产能1139 万千升,当年停止新建产能;燕京啤酒产能约 800~900 万千升,近年产能新建步伐明显放缓。

随着供给盲目扩张逐渐停止,对企业将产生至少两方面影响:

1.费用规模或趋于稳定。随着供需逐步改善,行业竞争激烈程度继续恶化空间有限,因此费用投放规模有可能将进去一个相对平台区。另外,龙头企业华润的考核导向逐渐向利润转移,这使华润的费用投放力度有可能不像以往那么剧烈,我们认为其他企业大概率将采取跟随策略,因此行业整体费用率可能不会再激烈增长。

2.长期看,公司折旧将减少,减轻负担。国内啤酒企业固定资产中房屋的折旧年限多在 20~30 年,机器设备折旧年限多在 10~14年。长期来看,公司折旧将逐步减少,折旧负担逐步减轻。现在国内企业折旧占公司收入的比重多在 4%~8%区间内。

同时,需求方面也在改善,高端化趋势明朗。

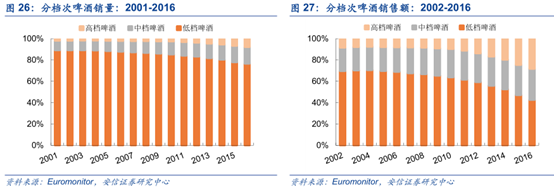

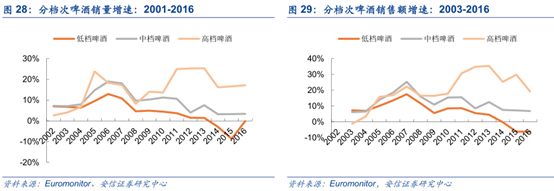

近十年来,我国高端啤酒销售额增速都达到 10%以上,2011-2016 年间高端啤酒销售额增速在 20%到 35%间波动。由此可见,我国啤酒格局逐渐向高端化发展,中高端啤酒的销量和销售额逐步攀升,低端啤酒销量萎缩。

企业策略也在发生变化,由销量导向转为利润导向。

华润啤酒在中国啤酒行业中份额近年来迅速攀升,目前已基本确立总份额第一的龙头地位。

从其他啤酒企业经验来看,啤酒企业在强势区域具有较高的获利能力。

百威在强势区域如巴西、拉美南部等地区, EBITDA 利润率达到或接近 50%;在美国(当地市占率接近 50%)EBITDA 利润率接近 40%;嘉士伯在亚洲依靠缅甸、中国西部的高市占率,使亚洲区 EBITDA 利润率接近 30%;青岛啤酒在国内势力也具有明显地域性,基地市场山东、强势市场华北的利润率较高。

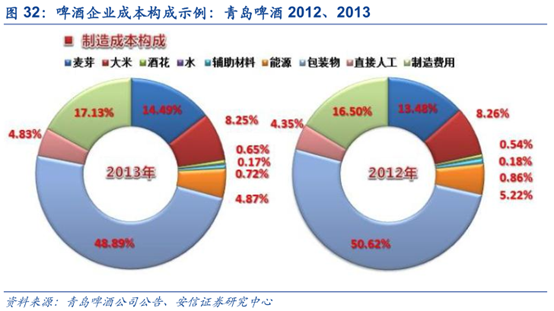

2016~2017 年,受供给侧改革冲击,啤酒行业原辅材料成本快速上涨,其中包装物成本上涨迅速,对企业成本构成较大冲击。一般来说啤酒企业制造成本中,包装物占比在 50%以上。

2016-2017 年,受供给侧改革冲击,啤酒企业主要使用的包装物价格均加速上升。

我们估计,啤酒企业成本上涨幅度约在 5%~15%。在此背景下,啤酒企业进入新一轮提价潮。尤其在 2017 年末、2018 年初,啤酒提价新闻非常密集。这轮最初由成本驱动的提价,有可能演化为全国范围、大多数酒企共同提价潮,并有可能演变为行业内企业利润率共同提升的局面。

困局中的企业机遇

当前行业吨价提升面临两方面的机遇:一是行业高端化推升产品结构,提升产品吨价,这是正在发生的;二是企业主动提价,这是最近渠道调研集中反馈的信息,预计 2018 年将迎来华润、青岛、燕京、百威的集体性提价,就目前观察到的情况看,部分区域、部分产品提价可能只是开始,后续可能发酵成为全国范围内的提价。

中高端啤酒需求增长迅速,从表象上看同时表现为外资品牌产品销售增长较快。外资品牌产品形象年轻,品牌溢价高,近年在国内市场尤其是中高端啤酒市场表现亮眼;相比之下,国内品牌啤酒如雪花、青岛、燕京等产品相对老化,品牌形象亦不够年轻新颖,外包装设计等相对老旧,品牌溢价能力较弱。

在此背景下,华润雪花作为国内啤酒龙头,愈发重视自身品牌形象的高端化。外包装设计是品牌运营能力的重要体现。华润雪花 2017 年末针对雪花品牌产品线进行全面换装,以期打造更年轻的品牌形象。通过简洁的设计风格、从年轻人立场出发的的广告语等,希望重点攻略 20-35 岁消费人群。

国内市场上,啤酒产品吨价上升主要靠两方面因素驱动。一则是产品高端化,结构上升使综合吨价提升,二则是依靠企业针对已有产品进行提价。当前已了解到的情况,单款产品提价幅度一般在 7~15%之间,对各企业综合均价的提升略小一些,但不排除后续其他产品陆续提价的可能。

销售费用上,首先可观察到各酒企销售费用率有所放缓,进入了平台区;另外综合近期的渠道反馈信息,我们认为华润竞争策略可能有所改变,内部考核由销量导向转向利润导向后,费用投放力度可能将相对减缓。

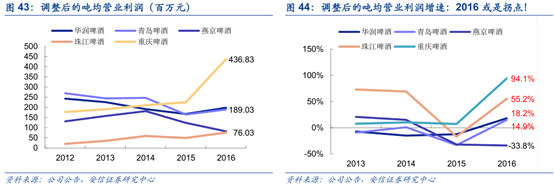

从逻辑上来讲,一方面吨酒价提升、一方面费用规模或进入平台区甚至出现下降,则不难得到吨均盈利水平提升的推论。

回头看近年行业现实,大部分企业财务数据确能支持这个推论。

静候惊雷起,润物细无声

众所周知,中国啤酒发展的黄金时期早在几年前已经结束,近几年,行业经历了一系列问题:消费饱和、市场容量下降、恶性竞争、国内品牌老化、啤酒品类活力衰减、国内吨价及利润率过低(国际比较)等。啤酒企业经营情况较为艰难。

而现在我们看到,这些问题都出现了明显的改善:行业供需失衡困境已见改善,经营方式正在行业环境倒逼下、在优秀企业示范作用下逐步由粗放转向精细。

因此我国啤酒行业有望很快见到一个拐点,扭转近几年低迷态势。即:消费者愈加强烈的高端化需求推动企业盈利能力改善。一则从逻辑上我们作出以上判断,二则在 2016 年的现实数据亦坚实证明了这个推论。

那么,展望我国啤酒行业的未来,我们认为最主要关注三个方向:

一是,紧密关注重塑行业格局的大事件,一旦发生后,国内啤酒市场极低(和国际比较)的吨价、利润均会获得质的突破;但大事件的时点难以提前预测,短期内暂无迹象;

二是,龙头企业竞争策略改变,其他企业跟随/反应,在一定默契下提升行业吨价和利润率水平;其中龙头企业获益最多,其他企业也将面临利润边际改善,利润弹性得以释放;

三是,紧密关注行业啤酒高端化的趋势,关注具备高端化竞争优势(品牌、渠道)的优秀企业。

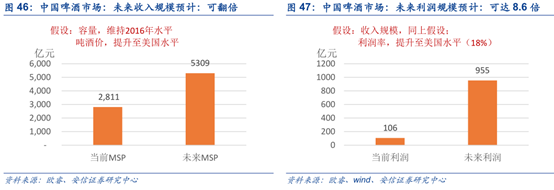

国际角度看,中国啤酒市场当前处于均价、盈利过低的非正常水平,这个状态未来大概率会扭转,或在不远的将来。估值角度看,以中国啤酒市场当前容量,如果恢复到正常均价和盈利水平,其盈利规模可近千亿。