啤酒行业正迎来10年最大变局。

众所周知,冬季是啤酒销售的淡季,但啤酒股却在这样的时间点纷纷强势上涨。其直接原因是啤酒行业迎来近10年首次集体涨价。

根据智通财经APP的了解,1月4日,雪花啤酒、青岛啤酒(600600)于月初对旗下多款产品进行调价。其中,华润雪花对包括雪花纯生、勇闯天涯、晶尊在内的9款产品进店价格进行上调,幅度在2到10元每件不等,提价产品的规格均为500ml。

青岛啤酒在公告中表示,拟对部分区域的部分产品进行价格上调,拟涨价部分产品的平均涨价幅度不超过5%。

燕京啤酒(000729)则在半个月前就对旗下畅销产品绿瓶燕京啤酒(000729)终端加价从3.5元提高为4.5元。

通常来讲,产品涨价并不是值得大惊小怪的事情,但为何要称其为10年最大变局呢?

这要从啤酒行业涨价的逻辑说起。

那些啤酒涨价的逻辑

智通财经APP了解到,对于啤酒产品涨价原因,雪花啤酒方面表示,主要是受啤酒原材料及人工成本大幅上涨的影响。

青岛啤酒在1月5日午间发布的澄清公告表示,公司上调部分产品价格的原因是2018年面临包装材料价格上涨,生产成本增加等压力。

在业内人士看来,原材料、环保税等成本的上升是此次啤酒行业纷纷涨价的重要原因。此外,消费升级带动了近十年没有普遍涨价的啤酒市场价格提升。

对于啤酒价格上涨的原因,各方观点趋于一致,那就是受制于成本压力。

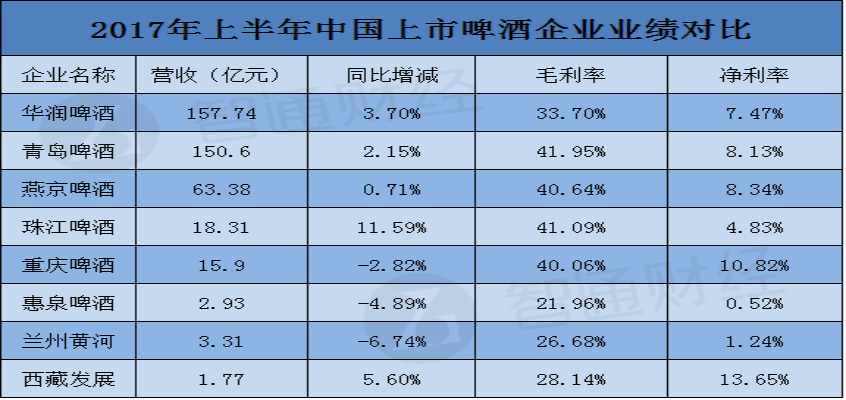

事实上,我们从2017年上半年我国主要啤酒上市企业的业绩表现可以看出。这些企业虽然毛利率大多能达到30%以上,但净利率普遍在10%以下。其主要原因就是成本高企。

资料来源:上市公司财务指标整理

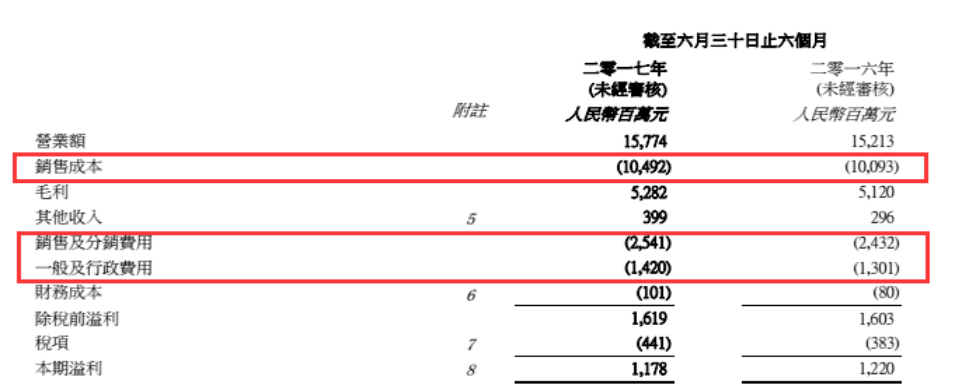

以华润啤酒(00291)为例,2017年上半年,公司实现营业收入157.74亿元,为我国上市啤酒企业之最,但由于销售成本也高达104.92亿元,公司产品毛利率为33.7%,并没有排在啤酒企业前列。再加上公司销售及分销费用和一般行政费用合计高达近40亿元,使得公司税后利润进一步降至11.78亿元。

可见,成本问题确实是制约啤酒企业盈利水平的一大关键因素。然而,成本上涨,令啤酒企业倍感压力并不是一朝一夕形成的。

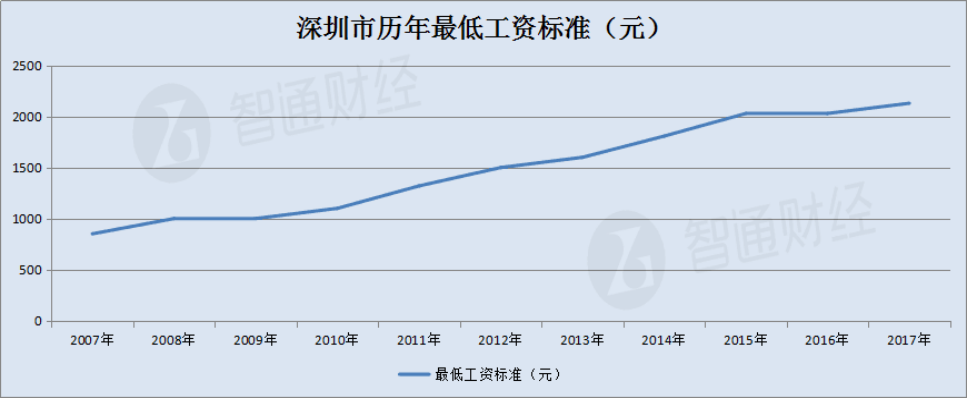

从深圳市近10年来的最低工资标准可以看到,2007年深圳市最低工资标准为每月850元。时至2017年,这一标准上涨至2130元,十年上涨1.5倍。这意味着,企业人工成本在逐步增加,但啤酒企业为何迟迟没有对产品大规模提价呢?难道另有原因?

行业集中度提升是涨价的真因?

在智通财经APP看来,啤酒企业之所以再度有了提升产品价格的“底气”,或许是因为行业竞争格局正在进一步趋于集中。

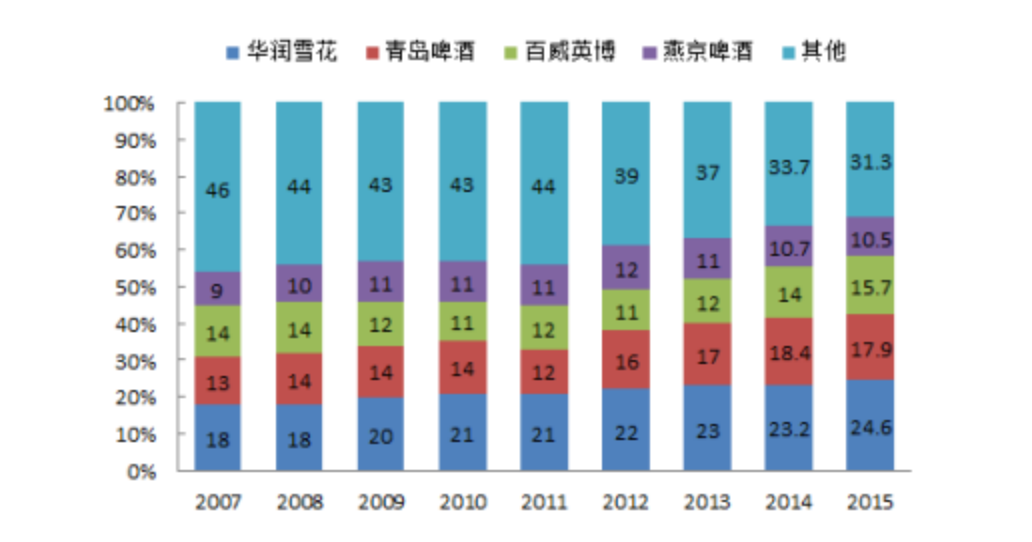

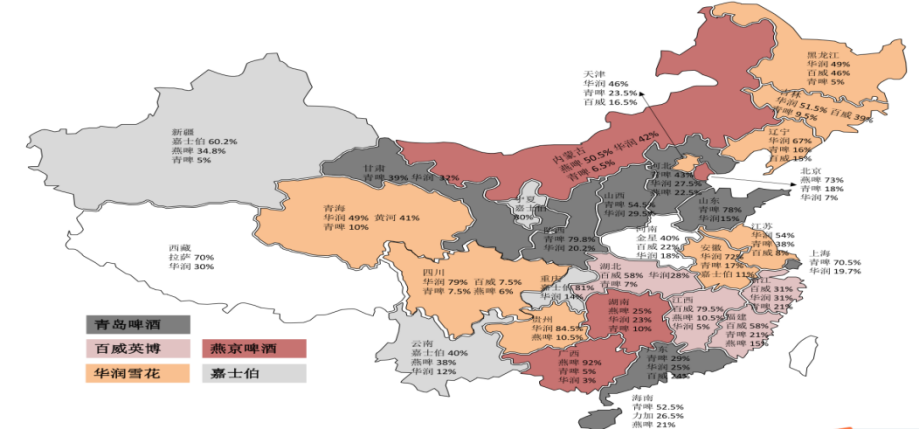

据悉,我国啤酒行业经过数十年的发展进入到华润雪花、青啤、百威英博、燕京和嘉士伯5强争霸的时代。其中,前四大啤酒品牌所占据的市场份额已经达到近70%。

换言之,这意味着市场上可供消费者选择的啤酒品牌数量也在趋于集中,这也意味着大型啤酒企业已经越来越不会为寻找客户而发愁。

当市场已经被“瓜分”完毕之时,企业上调产品价格的底气就已经具备。

另外,从消费者角度而言。根据《中华人民共和国2016年国民经济和社会发展统计公报》显示,2016年全国居民人均可支配收入23821元,比上年增长8.4%,扣除价格因素,实际增长6.3%;全国居民人均可支配收入中位数20883元,增长8.3%。按常住地分,城镇居民人均可支配收入33616元,比上年增长7.8%,扣除价格因素,实际增长5.6%。

随着人们收入水平的进一步提升,在日常消费中对商品价格的敏感性也会有所降低。同理,消费者对啤酒价格的敏感性也会有所降低。

综合上述种种啤酒价格上涨的理由,此次啤酒价格上调,它或许只是价格上涨的开端,不排除未来有进一步提价的可能。

十年变革之下,华润成最强标的?

所以,可以初步得出结论,啤酒行业终于“熬出头”了。

那么,在啤酒涨价的浪潮之下,投资者更应该看好哪家啤酒企业呢?答案或许是华润啤酒。

首先,一个很简单的逻辑,谁的规模大就看好谁。

根据智通财经APP的了解,目前华润啤酒在全国拥有98家啤酒厂,旗下含雪花啤酒品牌及30多个区域品牌,产品覆盖中国大陆各省、市、自治区及直辖市,规模为国内啤酒企业NO.1。

其次,看市场占有率。根据上文已知。华润啤酒在中国整体市场占有率为将近25%。但是和其他区域性品牌不同的是,华润在全国多数细分市场都有不错的影响力。

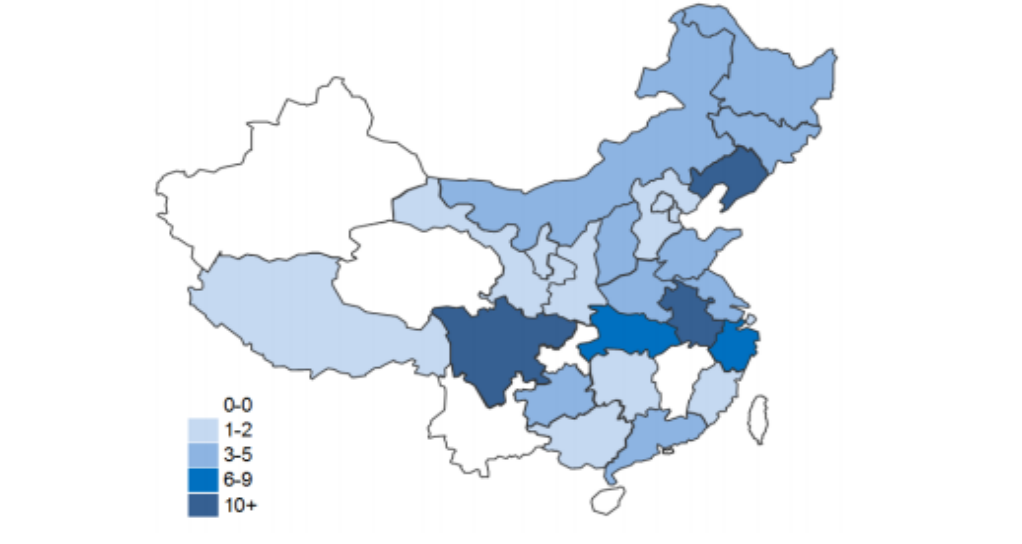

从下图可以看到,华润啤酒在9个省级行政区占有绝对市场领导地位,此外在多个省份的市场占有率超过30%。

、

、

最后再从产品角度来谈,华润啤酒的竞争优势。

根据智通财经APP的了解,如果把麦芽汁的浓度作为划分啤酒低端、中端、高端三档,可以把麦芽汁浓度在6°~8°(巴林糖度计)的啤酒划为低端,麦芽汁浓度在10°~12°划为中端,而麦芽汁浓度在14°~20°的啤酒则为高端啤酒。

相信大家在日常生活中已经注意到,凡是涉及到排名的事情,往往是中间大两头小。在啤酒行业也是如此,中端市场也会是消费人群最多的市场,因此,谁能占住中端市场的份额谁就最可能在竞争中胜出。

而华润啤酒在中端市场的优势,主要体现在产品的麦芽浓度和价格优势上。

根据智通财经AP曾做过调查,华润啤酒旗下主打中端市场,麦芽度为10°P的雪花纯生500毫升灌装啤酒,在天猫超市的售价为8元每灌。百威旗下的纯生啤酒,规格为麦芽度9.7°P,500毫升的灌装啤酒售价为6元。青岛啤酒旗下的青岛纯生,麦芽度为8°P,500毫升灌装啤酒的售价也在6元左右。燕京啤酒旗下的10°P,500毫升灌装啤酒平均售价为7元每罐。

如今,华润主打中端市场的雪花纯生也在涨价范围之列,这无疑会给华润带来不菲的收益,投资者不妨持续关注啤酒行业涨价事件,以便抓住其中投资机会。