本文来自微信公众号“阿尔法工场”,作者为“人大相食”,文中观点不代表智通财经观点。

中国黄金国际(02099)是中国黄金集团的海外旗舰,控股的核心资产有两项:

西藏的甲玛矿100%权益,中国最大的铜金多金属矿(铜、黄金、银、钼、铅、锌)之一;内蒙古的长山壕矿96.5%权益,中国最大的黄金矿山之一。

2010年上市至今,中国黄金国际的股价持续低迷,在贵金属和有色金属板块,可以说是最低估的一只个股。

但如今,它的基本面却发生了较大的变化。

首先,甲玛矿迎来量价齐飞。LME铜03从2016年至今涨幅为67%,全年计划铜产量翻倍,达到79百万磅;同时,伴生金属钼、银、铅、锌等价格趋势基本一致。

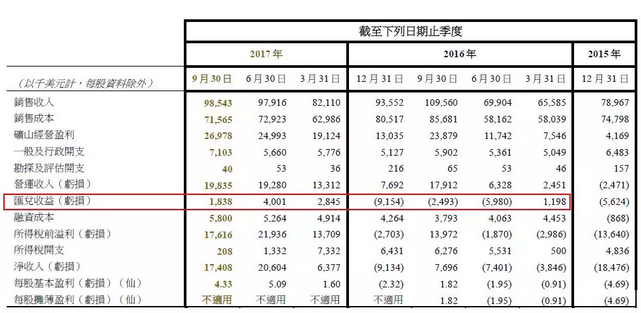

其次,2017年以来,人民币一扫疲软坚挺十足,中国黄金国际的汇兑亏损转为收益。

以上是实质性的利好,比较虚的是黄金价格可能上涨;国企改革预期。即使这两样预期达不到,也其实无所谓,因为中国黄金国际从账面上来说实在是太低估了。

一、确定性,甲玛矿的铜量价齐飞

中国黄金国际于2010年12月1日购入的甲玛矿,是一个大型铜金多金属矿床,蕴含铜、黄金、银、钼、铅、锌等金属,位于西藏冈底斯成矿带。

2010年下半年,甲玛矿一期开始采矿,半年后(2011年初)达到设计产能6000吨/日。

2014年出具二期扩建的可研报告,新建一个浮选厂,另外开采两个露天矿坑,计划分两系列将该项目的产能扩大至50000吨/日(新增44000吨/日)。

2017年3季度,二期扩建系列一已经达产,新增产能22000吨/日。正稳步提高连续运转时间,预计年底实现商业化生产。

扩建之后甲玛矿产量大幅提升,以铜为例,2016年为40.39百万磅,2017年预计达到79百万磅。其它贵金属、有色金属,按理也将同比例增加。

而且这只是扩建的系列一;系列二上马了产量还要飙升。

产量上的快,价格上的更快,铜价从2016年初的4320美元/吨,涨到2018年1月2日7228美元/吨。

那铜价为什么涨的这么狠,未来价格会不会持续坚挺?

据统计,全球运营的铜矿山产量未来10年间将不断下降,原因是斑岩型铜矿的品位如市场预期持续下滑,而其在铜金属总储量中占比最大,是全球铜供给最主要的来源。

另外,必和必拓(BHP)认为开采新铜矿来补充铜需求的缺口并非易事,而且成本会更高。过去的十年里,只有哈萨拉以南非洲地区金属矿产勘探成功量有所增长,但这些国家和地区由于地缘政治的因素,项目投资风险相对较高。

故而可以预见,铜价上升的逻辑短期不会改变。

二、确定性,汇兑亏损扭转

确定性除了铜等产品量价齐飞,汇兑亏损转为收益也很重要。

这两年美元兑人民币实在是冰火两重天。2016年全年人民币狂贬不止,2017年人民币又狂升不止。

得益于人民币的坚挺,中国黄金国际一举扭转2016年汇兑亏损1643万美元的不利形势,2017年前三个季度汇兑收益868万美元——一来一去就是2511万美元。

别小看这一点。

虽然中国黄金国际的两座矿山,都是扎扎实实的人民币资产,在现金收支上并不受汇率影响。

但架不住中国黄金国际分别在香港联交所和多伦多交易所上市,汇率影响最终会反映在财务报表上。

比如2016年经营收入是3438万美元,减掉1657万美元的融资成本,只剩下1781万美元,再扣除实际上并不存在的1643万美元汇兑亏损,税前利润就所剩无几了。

最终你的股票行情软件上,市盈率那一栏要么为负,要么为“-”。韭菜一看还以为真的亏损了呢。

2017年Q3,中国黄金国际净利润为4439万美元,预期全年净利润应该能够回到上市7年来的巅峰。

三、不确定,黄金价格与国企改革

2016年初,黄金价格为228元/克,随后快速上涨到2016年6月的280元/克,之后黄金价格一直在270元、280元这一区间波动。

随着“鑫帅”持续核试验,中东动乱,美股搞孤立,全球股市处于高位。未来会不会有避险资金涌向黄金,这一点是不确定的。

与黄金价格一样不确定的,还有国企改革预期。

中国黄金集团在2017年初举行的工作会议上表示,将加快混改步伐,加快区域整合步伐。今年2月中旬,该集团宣布成立董事会,任命宋鑫为董事长。集团子公司黄金珠宝有限公司计划在此轮改革中引入民营资本巨头复星、腾讯、顺丰等。

2017年7月8日,有报道传出五矿集团将与中国黄金合并。这两家大型金属生产企业已经就合并事宜磋商数月,但目前尚未宣布达成任何协议,也没有有任何细节内容公布。

黄金价格如果上涨,国企改革如果成行,那当然最好,将是个极大的加分项。

四、最低估的贵金属、有色金属股票?

如果说中国黄金国际是A股港股里最低估的股票,应该没有人会怀疑。

横向对比A股的山东黄金、中金黄金,还有港股的紫金矿业、江西铜业股份,可以很直观的发现中国黄金国际的低估。

作为央企子公司,中国黄金国际并无出老千的动力,造假的雷是没有的。

另外,中国黄金国际不分红也不回购,对于市值管理也不上心。大股东没有绝对控盘(中国黄金集团持股39.3%),历史上没有耍流氓高位增发配股的记录。

对于这种强周期不分红回购的公司,不太可能吸纳长期投资者。

那么最终股价能不能上涨,全凭市场力量“自作主张”。投资者能不能赚钱,则要看买的价格是否够低。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)