本文来自微信公众号“财看见-腾讯财经”,作者为“看看”。

世界黄金开采在“减速”!作为全球最大的黄金生产商和需求商,中国的黄金开采量增长率逐年递减,2017年前三季度减产近35吨!

既有商品属性,又具有使用价值的黄金,未来的投资趋势又将如何?

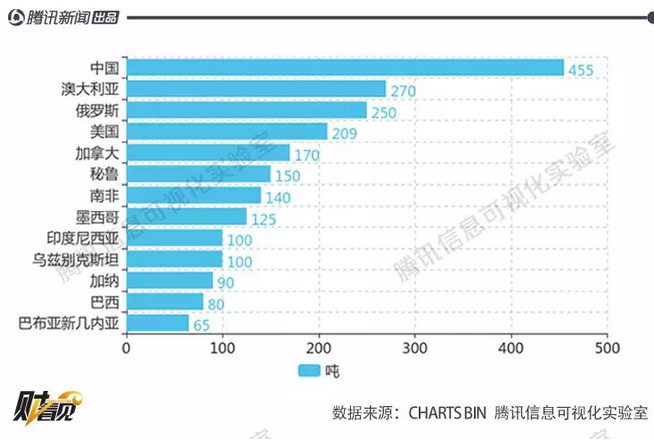

全球13大黄金生产国 你知道几个?

根据《全球黄金年鉴2017》数据显示,2016年全球黄金总产量增长了1.1%至3255吨,连续七年创下历史新高,比十年前增长近三分之一。去年增长最多的国家是美国和澳大利亚。

根据ChartsBin提供的上图, 中国、澳大利亚和俄罗斯是全球三个最大的黄金生产国,产量分别达到455吨、270吨、250吨。

截至2016年底,地面黄金存量约为18.3万吨,同比增长2%。2016年,地面黄金存量中流入市场的部分占总供应量的29%,绝大部分来自黄金饰品回收。

这个世界还有多少黄金?

以中国为例,中国是全球最大的黄金生产商和需求商,但是中国的黄金开采量增长率逐年递减。

据中国黄金协会最新统计数据显示,2017年前三季度,国内累计生产黄金313.089吨,与去年同期相比,减产34.709吨,同比下降9.98%。GFMS世界黄金调查预计,今年中国黄金供应量将从2014年的高峰下降14%。

同时,全球十大黄金生产商产量多数呈下降趋势。根据矿业兄弟公司Intelligence Mine的数据统计,2016年全球十大公开上市且非国有金矿公司的原生金产量,总计为2946万盎司(折合约920吨),产量同比下降4%。

不仅如此,澳大利亚和南非作为“黄金大国”,产量也在走入“低谷”。矿产资讯机构数据显示,澳大利亚的黄金产量从目前到2057年间,将出现巨大下降。届时,澳大利亚国内目前71座在开采的金矿将仅仅只有4座还在继续运行,其中大部分在未来20年就将开采枯竭。

南非作为曾经的全球最大黄金生产国,到1970年,南非开采出了超过1000吨黄金。不过,自此之后,其黄金产量就持续下降,截止2016年,已经连续45年持续下滑。

高盛2015年就曾发出研究报告指出,金被用作财富衡量手段已经超过4000年历史,2015年或成为黄金开采行业的产出峰值年,黄金、钻石和锌都只需大约20年时间就可采尽。

黄金需求普遍下滑:中国回暖

根据《全球黄金年鉴2017》,2016年除中国和印度外,其他发展中国家的黄金饰品需求也普遍出现下滑,中东地区黄金饰品市场疲软也是导致2016年欧洲黄金饰品产量下降的重要因素——意大利的黄金饰品出口商受到重创。

2016年官方部门黄金净购买量大幅下降35%,达到六年来的最低点。中国和俄罗斯是近年来官方采购中购买量最大的两个国家。

不过,根据最新数据,2017年前三季度,中国黄金实际消费量815.89吨,与去年同期相比增长15.49%。其中:黄金首饰503.87吨,同比增长7.44%;金条222.07吨,同比增长44.45%;金币17.00吨,同比下降7.81%;工业及其他72.95吨,同比增长11.66%。金条销售继续保持大幅增长,黄金首饰销售再次回暖。

随着世界经济不确定性的增强,黄金的货币属性越来越凸显,是唯一经过时间检验的、不可替代的、全球性战略资产,是各国金融储备体系的基石,在维护国家金融稳定、经济安全中具有不可替代的作用。

根据《全球黄金年鉴2017》,2016年实物黄金投资下降2%,达到十年来的最低点。美国黄金投资大幅增加,欧洲地区的黄金投资下滑了9%。中国在发展中国家中是唯一亮点,其实物黄金需求大幅增长25%,年度需求总量创下历史第二高。

最新数据显示,2017年前三季度,中国实物黄金投资需求大幅上升,黄金金条销售同比增长44.45%,实物黄金投资在民众储蓄类型中所占比重在提高。

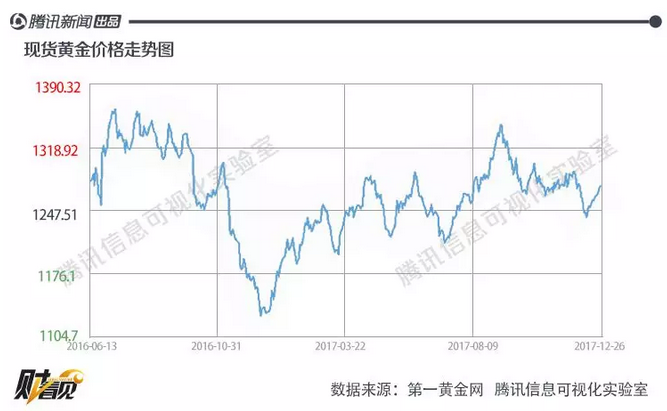

2017年前三季度,国际黄金价格自年初最低的1146.14美元/盎司开盘,随后开始反弹,并于9月8日达到高点1357.67美元/盎司,前三季度平均价格为1252.21美元/盎司,与去年1255.04美元/盎司基本持平。

自2013年4月黄金价格跌破重要支撑位已逾三年,黄金价格正在企稳,逐步收窄震幅。这表明黄金作为一种“财富贮藏”手段仍被业内研究机构和市场人士长期看好,越来越多的理财策略已将黄金作为一种重要的选择。

《全球黄金年鉴2017》认为:预计2017年黄金产量增速将进一步放缓;黄金饰品产量将下滑1%;官方部门净买入黄金将进一步下降,尽管降幅会小于2016年。全球黄金饰品制造业虽然已经降至十年来的最低点,但预计其在2017年仍旧复苏无望,甚至还会进一步下降,尽管下降幅度不大。(编辑:胡敏)