登陆港交所一年多以来,除了上市前3个月的“高光”之外,云康集团(02325)的股价似乎一直反响平平。在经历了2023年上半年持续约5个月的横盘走势后,目前云康集团最新收盘价为12.44港元,较年初16.98港元的高点已下跌近三成。

受益于疫情带来的新冠核酸检测需求,如云康集团等各家医疗检测服务供应商大多在2020年至2022年间录得高速增长。但随着防控全面放开、核酸检测需求回落,如何在已成红海的市场竞争中“打出自己的一片天”,就成了摆在这些企业面前的共同难题。

净利同比大降八成 难摆脱“新冠依赖症”?

云康集团是中国医学运营服务提供商,旗下有三大业务线,涵盖为医联体提供的诊断检测服务、诊断外包服务、及为非医疗机构客户提供的诊断检测服务。截至2021年12月31日,公司合作的医院分布于中国31个省市,其中大部分医院位于公司总部所在的广东省。

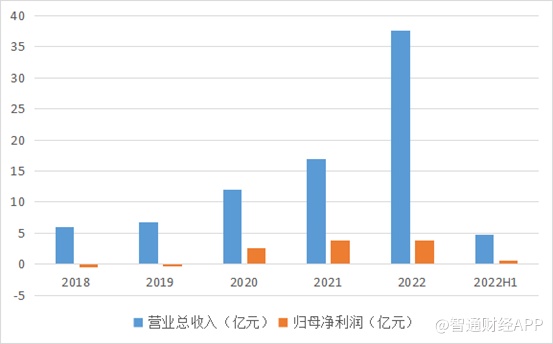

据智通财经APP了解,截至2023年6月30日止六个月,公司实现收益约人民币4.77亿元(单位下同),同比减少65.4%;公司拥有人应占溢利4871.5万元,同比减少79.2%;每股盈利0.08元。

从近年来业绩走势可以看出,2020-2022年间公司营收有大幅增长,相比之下净利变化幅度较小,且2022年净利已呈现出下滑势头。2023年上半年,不仅营收同比跌超六成,净利也同比下降近八成。对此,公司方面称,主要受市场诊断检测服务需求减弱的影响,导致集团的诊断检测服务所产生的收入较去年同期下降。

从收入结构来看,2023年上半年诊断外包服务收入约为2.54亿元,同比下跌62.6%,仍然是收入占比最多的板块;为医联体提供的诊断检测服务约为1.98亿元,同比下降69.6%;为非医疗机构提供的诊断检测服务收入约为0.25亿元,同比下降48.4%。

2023年上半年公司业绩的下滑,还是主要归因于疫情防控放开、各地区常态化核酸检测需求大幅下降的影响。据此前数据披露,2020年和2021年,仅核酸检测一项服务便为云康集团贡献了5.47亿元和9.86亿元,占总收入的45.6%和58.1%。因此,在新冠业务失色后,公司业绩随之“祛魅”也就是情理之中了。

上半年,云康集团启动了降本增效专项计划,报告期末公司应收账款19.4亿元,当期回款9.7亿元,主要集中于大湾区、上海等财政相对宽裕地区。

于2023年6月30日,集团现金及现金等价物由2022年12月31日的人民币7.88亿元增至人民币12.69亿元,主要由于经营活动所得现金净额及投资活动所得现金净额增加。

ICL企业普遍业绩下滑

临床诊断检测是在实验室进行的医疗检测,有助于医生针对病患护理作出精确及个人化的诊断决策。根据弗若斯特沙利文的资料,大约70%至80%的临床决策乃以某些形式的实验室检测为基础。目前,临床诊断检测服务主要由三类供应商提供,如医院实验室、独立医学实验室(又称ICL)及其他(如医生办公室、疗养院及门诊手术中心),其中就收益及检测量计,医院实验室为最大的医学检验服务提供商。

据智通财经APP了解,与医院实验室相比,ICL连锁运营商更广阔的实验室覆盖范围、更广泛的检测项目服务、更先进的技术及设备引进,加上规模效应带来的成本下降,都使得其在临床诊断检测服务上具有独特的优势。

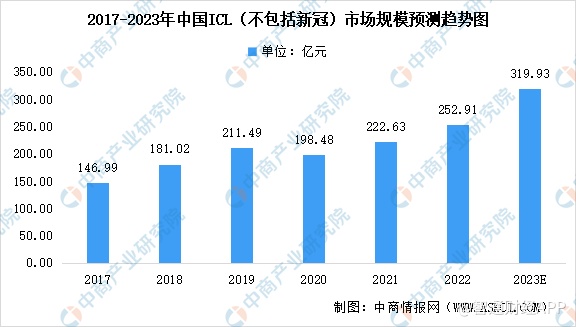

受益于人口老龄化、医疗资源不平衡、医疗改革带来的成本控制压力增加等因素,自新冠疫情暴发后,中国ICL市场录得高速增长。据弗若斯特沙利文数据显示,中国的ICL市场(不包括新冠检测)由2017年的147亿元增至2021年的223亿元,复合年增长率为10.9%,并预计于2023年增至319.93亿元,2021年至2026年的复合年增长率为18.2%。

然而,目前相比其他发达国家,中国ICL市场仍处于起步阶段,ICL服务渗透率相对较低。按ICL检测市场规模占临床检测市场总规模的百分比计,2021年中国ICL的渗透率仅为约6%,远低于日本的60%、德国的44%以及美国的35%。

而从国内ICL检验市场竞争格局来看,国内头部ICL检验机构亦普遍存在对新冠业务依赖性较大的问题。以2021年数据计算,金域医学(603882.SH)、迪安诊断(300244.SZ)和艾迪康控股(09860)三家合计市占率超55%(剔除新冠检测)。

上半年财报中,金域医学收入、扣非净利分别同比下滑48%和83%,迪安诊断收入、扣非净利分别同比下滑36%和76%,艾迪康收入、扣非净利分别同比下滑33%和71%。

与业内龙头相比,云康集团无论在业务规模、实验室数量等方面,都仍然和头部玩家差距不小。按2020年新冠核酸检测收入计算,在一众第三方检验公司中,云康集团凭借4.8%的份额排名第四,而前三名的市场份额分别为24.6%、19.3%和8.5%。

非新冠业务能否支撑未来股价?

在新冠带来的业绩光环逐渐消退之时,各家ICL企业正开始寻求新的增长点,如高价值高技术门槛的特检业务、CRO检测业务、实验室自建检测(LDT)等,云康集团也不例外。

在非新冠业务方面,云康集团交出的这份中报不乏乐观迹象。2023年上半年,公司非新冠业务产生的收入同比增长28.2%,且血液与病理检测收入增长均同比增加超过20%;公司旗下医疗合作网络有所扩张,截至2023年6月30日,集团现场诊断中心达410家,覆盖医疗机构总数达1167家,医疗及非医疗机构客户数量超3700家;独立实验室数量增加,报告期内在湖南长沙和海南海口新开设两家独立实验室,连同原有10家独立实验室,共拥有12家独立实验室。

云康集团表示,此前用于新冠检测的共建实验室将逐步改作传染病检测,2023年上半年,公司积极推动增加感染病中心聚合式酶链反应(「PCR」)检验平台检验项目,开展包括病毒性肝炎、呼吸道感染、消化道感染、泌尿生殖道感染、生殖遗传等多类PCR分子检测。

据智通财经APP了解,PCR是目前最为成熟、临床应用最广泛的分子诊断技术,在近年的新冠核酸检测中,PCR技术可谓大放光彩。其原理是利用DNA双链复制的特性,在生物体外复制特定DNA片段,在短时间内大量扩增目的基因,能够在寥寥几个小时内交付检测结果。

但从另一个方面来讲,成熟的技术同样也意味着行业竞争激烈、进入门槛较低、参与者众多。相比之下,研发实力并不占优势的云康集团能否在PCR新业务拓展中取得明显进展,迎来盈利修复,仍有着一定的未知数。

短期来看,受到新冠业务下滑的影响,云康集团全年业绩或将回落至2020年前的水平,而公司盈利能力较为薄弱的劣势也逐渐显现。展望未来,若是要说服市场与投资者,云康集团无论在市场份额还是在新业务拓展上都还需要更多想象空间。