近日,随着制冷剂价格的再次强势走高,市场开始对此前空调高增速回落的悲观预期有所改观,而制冷剂行业的龙头企业——东岳集团(00189),其股价也一扫此前的颓势,已然展开再度进攻的架势。

下游需求回升叠加环保影响,东岳迎来股价大涨

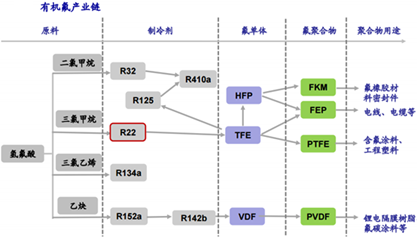

制冷剂是有机氟产业链中主要的产品,也是整个氟化工产业链的重要组成部分,它可以作为商品直接使用。目前我国的氟制冷剂主要有四大品种,分别是R22、R134a、R125和R32,R134a主要应用于汽车空调,其它品种主要应用于家用空调、中央空调、冰箱、冷库及工商制冷领域,另外,制冷剂还是下游氟聚合物的原料。

制冷剂价格历史高点是在2011年,在那之后开始一路下跌,而下滑的主要原因是:

一、需求增速下降,在经历了2009年“家电下乡”、2010年“以旧换新”的补贴政策后,部分未来的需求被透支,再叠加2010年起经济增速的下滑,制冷剂整体需求较明显下滑;

二、产能集中释放导致过剩,在行业景气度极高的2010年,凡是有萤石资源的地区几乎都上马氟化工项目,因此2010-2012年产能集中的大量释放,导致产能严重过剩。

2017年,在经过整整6年低迷期调整后的制冷剂后,基于下游空调需求旺季的拉动、原材料供应紧张、副产盐酸难以外销的原因,其价格开始了大幅上涨。虽然制冷剂价格在6月份之后经历了一波回调,但综合考虑到行业现产能很能在短期回升,且制冷剂价格仍处于相对的高位,企业盈利提升效应实质上是还在的。

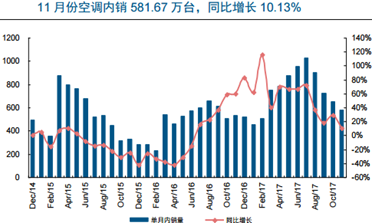

这是东岳集团作为制冷剂龙头2017年以来一路上涨的原因,但市场开始对制冷剂后续产生悲观的预期。智通财经APP了解到,此前制冷剂需求带动最大的空调行业,其11月销量仅816万台,虽然依旧同比增长8.47%,但相比于1-11月同比增长的32.1%来说,增速有了明显下滑,其中11月内销量同比增长10.13%,远低于1-11月总量同比增长的48.79%,更是全年增速的底点。

因此10月底以来,东岳集团股价几乎是一路下滑的,直到近期强势走高的制冷剂价格,以及下游空调企业补库存需求的确定,公司股价才开始扭转颓势。

行情来源:富途证券

制冷剂再度崛起引领东岳第二波上行

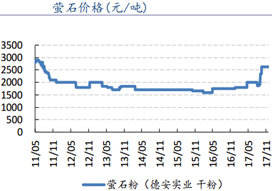

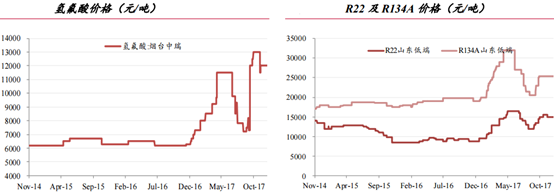

受益于原料氢氟酸市场供应紧张,下游空调企业采购逐步增加,以及终端需求逐渐复苏的态势,上游原材料萤石粉和氢氟酸率先涨价,制冷剂价格也在空调销售增长高峰期过后再次迎来涨价。

12月27日,国内制冷剂R32上涨2000元/吨,相比于上一日大涨10%,除此之外,R22和R410a也于当日分别上涨3.33%、2.94%。而作为制冷剂上游的萤石和氢氟酸,其价格可谓是十分坚挺,因此,市场开始对此前空调高增速回落的悲观预期有所改观。

这是东岳集团股价自12月中旬转头向上的支撑,如果再从供需格局来看,制冷剂行业未来也毋须那么悲观。

上行态势仍有供需格局在支撑

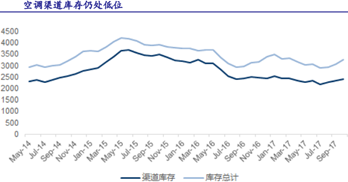

先从需求影响最重的空调来看,目前空调渠道库存仍处低位,补库存周期仍将继续。智通财经APP了解到,截止10月底,空调行业总库存和渠道库存都与2014年9月基本持平。

根据渠道库存去化月数=渠道库存/单月内销量计算,目前空调渠道库存去化月数环比有所上升达3.67个月,但仍低于去年同期水平4.96个月。

从上游旋转压缩机排产数据来看,12月份行业前十总排产1670万台再创新高,同比增速16.3%,上游高排产表明下游空调整机厂商需求仍然旺盛,12月空调行业排产约1315万台,同比上升27.7%,依旧能表明整机厂商仍在积极备货中。

而供给方面仍将受限于环保问题。制冷剂行业因生产过程中所产生的含氟离子副产酸的排放问题,是环保部门重点监测对象,且全国各个地区的小型清洗酸厂,因废酸利用率不足等原因均受到波及,下游副产物吸收企业停工、整改,制约制冷剂开工,因此考虑原料紧缺以及下游副产酸吸收能力不足等因素,制冷剂供给依旧有限。

综上来看,鉴于环保督查不断趋严,氢氟酸等原料的货源持续紧张,部分厂家甚至无库存,生产企业更是开工不足,下游则有空调等家电企业,确定性较强的补库存需求支撑,东岳集团这波制冷剂带领的股价上行,或许不会那么快就结束。(文/江松华)