受益于近期供不应求的紧缺现状,水泥价格可谓是涨得风生水起。在不断增强的限产力度,持续下滑的水泥库存,以及继续深化的水泥供给侧改革政策面前,水泥价格或将进一步被推升。

供需紧张带动价格上涨的态势或将持续

由于市场供应紧张态势未得到明显缓解,尽管各地水泥价格已处于相对高位,后续涨势依旧可观。智通财经APP了解到,因停产区域企业供应量有限,部分市场呈现有价无货状态,甚至部分地区开始出现“限量供应”的情况;而未停产地区大多处于供需两旺态势,企业基本满产满销。

近日,长三角地区熟料价格已经是第七轮通知大幅上调50元/吨了,调后沿江熟料出厂/离岸500元/吨,浙北熟料出厂520元/吨左右。

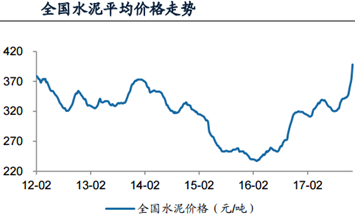

截至到2017年12月15日的最新一周数据显示,全国水泥平均价格继续上升2.67%,表现最为抢眼的华东地区整体上涨21元/吨,其中上海+60元/吨,合肥+20元/吨,福州+40元/吨,济南+25元/吨,华北、中南、西北地区分别上涨8元/吨、3元/吨、10元/吨。

从南通口岸时隔15年恢复进口水泥熟料事件中,也能侧面反映出近期水泥的紧缺程度。近日,从越南锦普(CAMPHA)港驶来的“坦宾234”(TANBINH234)号轮靠泊南通一德码头,该轮装载3.175万吨、约125.4万美元的越南产水泥熟料,这是南通口岸在2002年中断水泥熟料进口15年后,首次恢复了该货种的进口。

而紧张的供需态势,短期内或难以改善。从供给端方面来看,除北方地区进入史上最严的冬季错峰生产阶段外,南方部分省市也因为环保、能耗等原因开始逐步落实停产限产计划,继浙江部分区域限产后,江苏南京镇江区域内的停产也开始实施,而连连出现雾霾天气的安徽,限产预期也在持续增强。

另外,错峰生产、环保督查复查、排污许可证制度、环保税征收等环保限产措施,仍将继续给水泥供给端带来较大压力,供给端收缩的趋势或将延续。

除此之外,水泥行业还将面临继续深化的供给侧改革。近日,中国水泥协会印发了《水泥行业去产能行动计划(2018-2020)》,标着着行业从去产量向去产能迈进。

计划明确指出将于2018年、2019年和2020年,分别压缩熟料产能1.36、1.16和1.4亿吨,累计共压缩产能3.93亿吨(占实际总产能的20%),关闭水泥粉磨站企业540家,产能压缩后的水泥熟料开工率,将由目前的68%提升到80%的合理水平。

计划同时表示前10家大企业的全国熟料产能集中度要达到70%以上,水泥产能集中度要达到60%;同时将设立去产能专项资金(基金),形成政府主导和市场机制结合的去产能机制;力争2018年上半年实现全面停止生产32.5强度等级水泥产品。

在供给端压力不断增强的同时,全国水泥的库存还在一路下行。智通财经APP了解到,全国水泥库存近六周呈现持续下滑态势,需求相对旺盛的南方区域下滑幅度尤为明显,全国水泥库容比已经降至50%左右,华东地区、长江流域等地水泥库容比更是降至40%左右,较多区域处于“空库”“半空库”状态。

这对于仍然具备相对旺盛需求的南方来说,在面对临时停窑的执行,以及极低的库存水平,供需的紧张态势将更加严峻,作为以华东和华南为核心区域的全国性水泥龙头——海螺水泥(00914),仍值得强势关注一波。

核心区域受益性最强的大龙头——海螺水泥

海螺水泥作为水泥行业的大龙头,公司拥有近2.07 亿吨的熟料产能,占全国熟料总产能的 11%,规模仅次于中国建材集团,为全球最大规模单一商品商。

其中,公司在长三角地区的熟料产能占比高达30%,牢牢占据区域市场第一,而江浙沪皖恰是这轮涨价的核心区域,公司受益性十分确定。

而海螺水泥22.6元/吨的费用率在行业内也有着明显的成本优势,保证公司在环保治理导致的成本端压力提升中会有更好的表现。

另外,公司公司未来还计划通过并购和新建方式,在国内、国际增加各5000万吨的水泥产能,能为后续业绩增长提供牢固基础。(文/江松华)