最近的基础化工行业好不热闹,除此前提及农化板块的尿素价格大涨外,氟化工中制冷剂价格暴涨已经是行业的焦点,纯净氟硅化工业务的行业龙头——东岳集团(00189),更是摆脱低迷大盘的影响,继续保持上冲节奏。

制冷剂价格飙涨成行业焦点

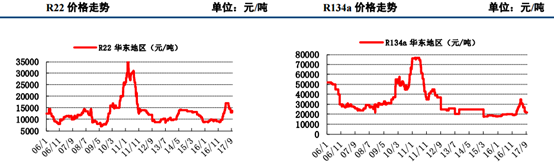

在经历过价格连续数日大涨之后的制冷剂,于近日再度暴涨。智通财经APP了解到,制冷剂系列中的R32,其价格于9月28日暴涨35%,报价23000元/吨,此外,其他种类的制冷剂大部分均是上涨态势,R410a大涨15.38%,报价30000元/吨,R125涨5.56%,报价38000元/吨,R134a涨4.35%,报价24000元/吨。

作为制冷剂上游萤石和氢氟酸涨价现象也同样明显,从下图数据可以得知,氢氟酸9月28日均价达到11300元/吨,近七日的涨幅高达30.7%,高居基础化工类榜首,萤石价格同样上涨4.7%,日均价2127.27元/吨。

如此大面积及大幅度的上涨,将催生出制冷剂行业的投资机会,在此之前让我们先来了解一下什么是制冷剂。

制冷剂价格具备继续上行基础

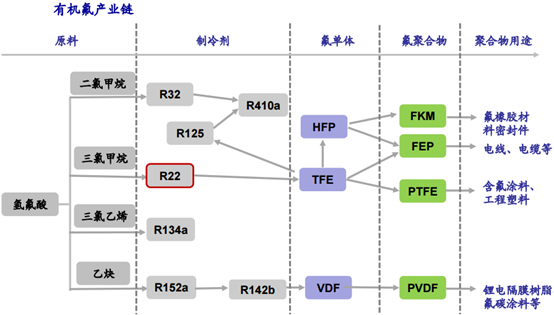

制冷剂是有机氟产业链中主要的产品,也是整个氟化工产业链的重要组成部分,它可以作为商品直接使用:目前我国的氟制冷剂主要有四大品种,分别是R22、R134a、R125和R32,R134a主要应用于汽车空调,其它品种主要应用于家用空调、中央空调、冰箱、冷库及工商制冷领域,另外,制冷剂还是下游氟聚合物的原料。

制冷剂价格历史高点是在2011年,在那之后开始一路下跌,而下滑的主要原因是:

一、需求增速下降,在经历了2009年“家电下乡”、2010年“以旧换新”的补贴政策后,部分未来的需求被透支,再叠加2010年起经济增速的下滑,制冷剂整体需求较明显下滑;

二、产能集中释放导致过剩,在行业景气度极高的2010年,凡是有萤石资源的地区几乎都上马氟化工项目,因此2010-2012年产能集中的大量释放,导致产能严重过剩。

在经过整整6年低迷期的调整后,2017年开始,基于下游空调需求旺季的拉动、原材料供应紧张、副产盐酸难以外销的原因,制冷剂价格开始了大幅上涨。虽然制冷剂价格在6月份之后经历了一波回调,但综合考虑到行业现产能很能在短期回升,且制冷剂价格仍处于相对的高位,企业盈利提升效应实质上是还在的。

而近期随着环保治理等因素刺激,制冷剂上游原材料萤石粉和氢氟酸率先涨价,带动制冷剂价格再次集体上涨。鉴于环保督查不断趋严,氢氟酸货源持续紧张,部分厂家甚至无库存,生产企业更是开工不足,下游则有持续亮眼的空调销量数据,以及空调等家电企业补库存的提前等需求支撑,制冷剂产品价格或将会继续上行。

作为制冷剂龙头的东岳集团,无论从产能规模还是业务占比来看,无疑将会在制冷剂价格再次上行中获得丰厚的业绩增长。

制冷剂龙头拥有全业务驱动模式

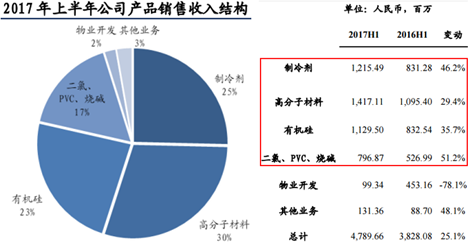

东岳集团作为制冷剂龙头企业,2017年制冷剂业务营收实现12.15亿元,同比大幅增长46.2%,占据公司总业务比重的25%,并且公司公司无论是传统制冷剂(主要为 R22),还是新型绿色环保制冷剂(主要为 R32、R125、R134a 及 R410a等)的产能规模,都是首屈一指的,这意味着公司将在制冷剂价格再次上行中,或再次迎来业绩腾飞。

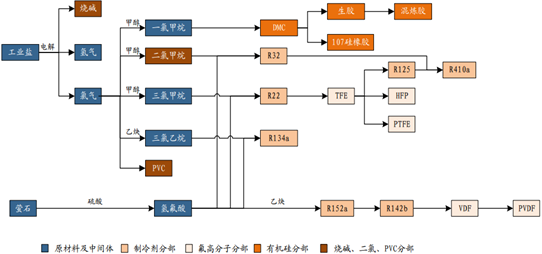

公司的业绩增长点远不只制冷剂这一块。除制冷剂外,东岳集团还有含氟高分子材料、有机硅及二氯甲烷等业务板块,占比分别为30%、23%及17%,从东岳集团产品生产链图可得知,公司现已拥有一条涉及产业链完整的氟化工产品生产链。

四大业务板块集体亮眼,支撑公司业绩夸张式增长。智通财经了解到,除制冷剂业务拥有46.2%同比增长外,高分子材料、有机硅以及二氯等业务板块分别同比增长29.4%、35.7%、51.2%。

致使公司2017年上半年实现营收47.90亿元,同比增长25.1%;毛利同比增长90.3%至15.05亿元,毛利率同比增加10.7个百分点至31.4%;净利润共计7.50亿元,同比大幅增长135.1%。

截至到2017年9月29日收盘,公司股价为4.86港元/股,总市值为103亿港元,乐观估计下,公司全年业绩或可达到15亿港元以上,2017年对应的PE值在7倍以下,这样看来,公司的现价并不贵。

行情来源:富途证券

综合考虑到严峻的环保政策影响,导致的部分基础化工产品停产,产品原材料短缺,以及行业生产受阻等情况,产品市场出现供不应求的局面或将延续;同时,低于环保标准和落后的产能逐步淘汰,保证了供给端短时期内仍较难充足,而稳定的需求端则相对比较乐观。

如此看来,全业务板块业绩增长驱动模式,或将带动东岳集团继续腾飞。(文/江松华)