本文来自中金公司的研报《深圳国际(00152):土地价值释放,利润大幅增长》,作者为中金公司分析员杨鑫。

近期,深圳国际(00152)发布公告,根据前海项目将确认的收益,公司2017年税前盈利有望大幅增长约60%。根据与前海管理局签订的土地整备补充协议,预计2017年前海项目的一次性收益将达到28.4亿港元(24.4亿元)。

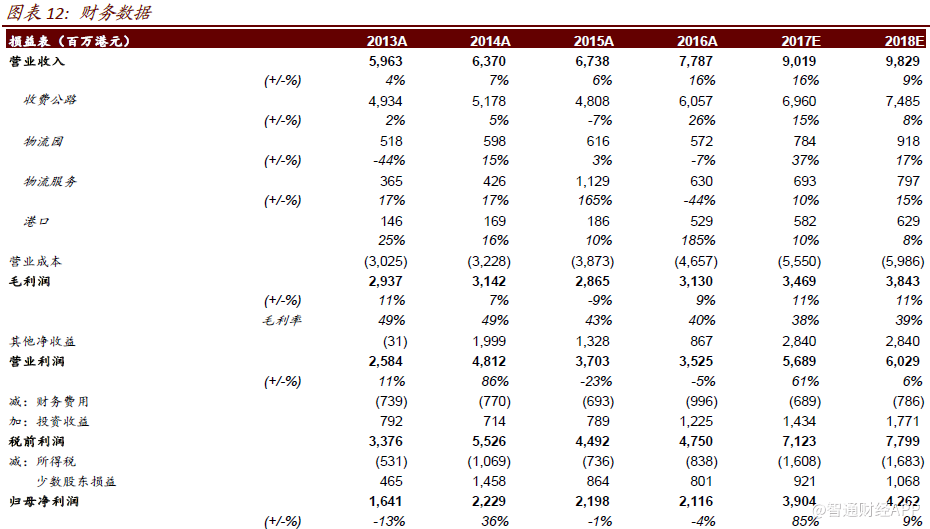

智通财经APP获悉,中金公司发表研报称,考虑土地价值收益以及公司其他业务的稳健增长,分别上调深圳国际2017和2018年盈利预期至39 亿港元和43 亿港元。该预测较为保守,中金认为公司2017年业绩大概率会超出业绩指引。

中金维持深圳国际目标价19.17港元(根据分部加总估值法),集团折价10%。重申“推荐”评级。

土地价值开始实现并释放

前海项目

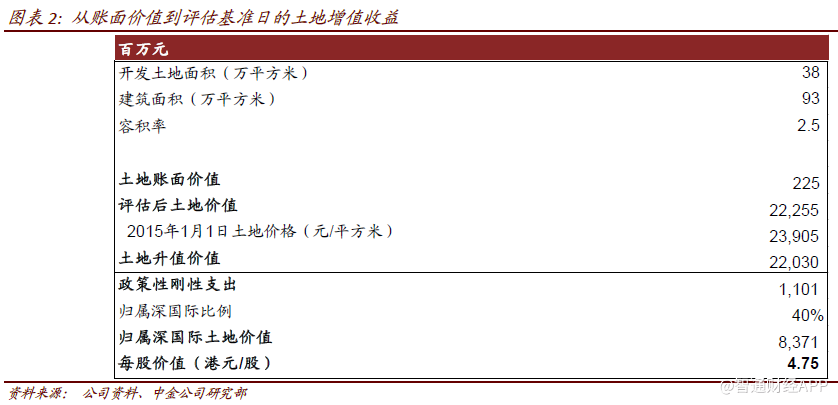

根据协议,公司在前海所拥有的全部5宗土地涉及的土地面积共约38万平方米:

1)土地将按照基准日(2015年1月1日)的住宅和商业地价进行评估,约24000元/平方米。

2)土地增值收益在扣除5%的政策性刚性支出后,应按照前海管理局60%、公司40%的比例进行分配,因此,本次土地整备补偿约为97.3 亿港元(约83.7 亿元)。

3)公司将以等价值置换土地的方式,获取前海新的土地(住宅和商业用地)作为补偿。公司前海一期项目中约3.88 万平方米的经营性用地是公司在前海按新规划条件下的第一块补偿用地,作为土地补偿价值总额等价值置换土地的一部分,其原地价成本约28.7 亿港元(24.7亿元)已无需支付予前海管理局,并将在2017年确认为一次性收益。公司在前海剩余的土地整备补偿,将按照前海管理局的总体规划,在随后几年分阶段获得。

土地价值:未来有望成为新的业绩增长点

我们保守估算,深圳国际土地总价值可能高达167 亿元,相当于9.58 港元/股,其中包括前海地块128 亿元和梅林关项目39 亿元。前海128 亿元的土地价值包括已经公布的83.7亿元评估价值以及土地升值和地产开发带来的44 亿元的预期收益(详情见下文)。考虑目前正在进行的土地开发,我们认为土地价值在未来几年有望成为公司新的利润增长点。

土地价值测算:

前海地块:净资产值合计128亿元,相当于7.36港元/股,包括三大部分:

首先,根据此前公告,按照基准日(2015年1月1日)的住宅和商业地价,土地价值合计97.3亿港元(83.7亿元)。

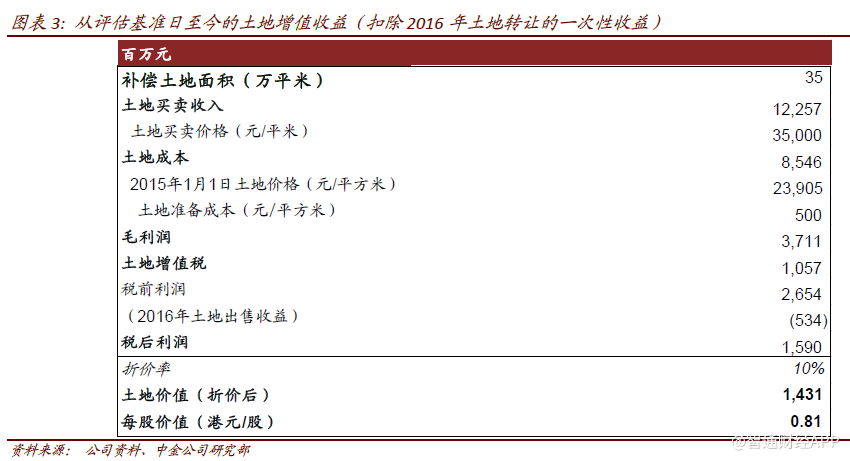

其次,目前的地价应会高于评估基准日。作为参考,2016年深圳国际作价11亿元出让了前海首期项目52900平方米土地50%的权益,对应42000元/平方米的地价。我们保守假设目前地价为35000元/平方米,这意味着还有14亿元的隐藏土地价值。2016年深圳国际确认6.28 亿港元(5.34亿元)土地转让的一次性收益,我们已将其从土地增值的净资产值中扣除。此外,我们采用了10%的折价率。

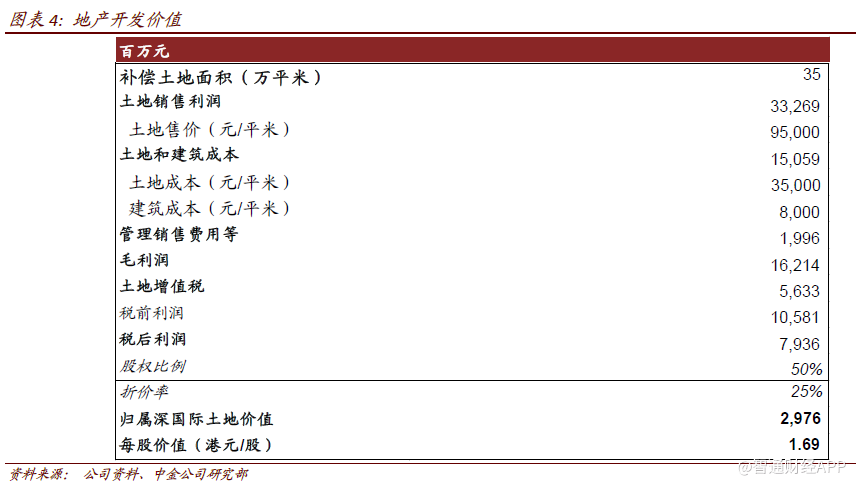

第三,假设深圳国际与开发商各占50%的房地产开发价值,则公司的房地产开发收益将达到29.8亿元。我们的主要假设包括:95000元/平方米的房屋销售价格,35000元/平方米的土地成本,8000元/平方米的建筑成本。此外,我们使用25%的折价率。

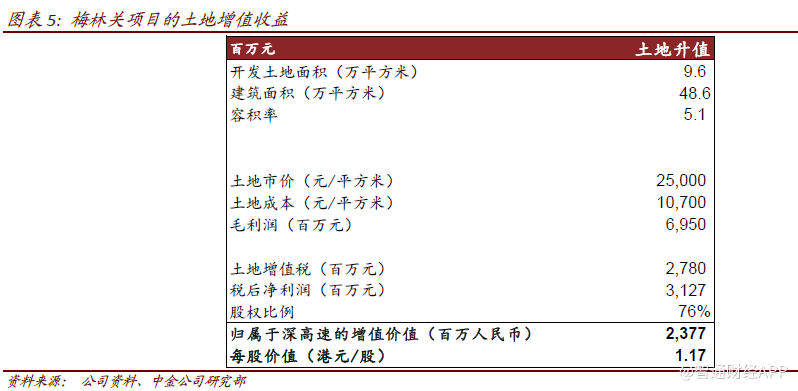

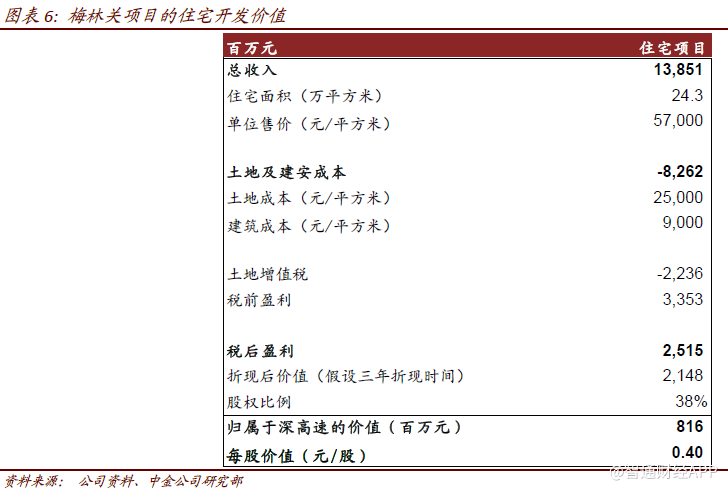

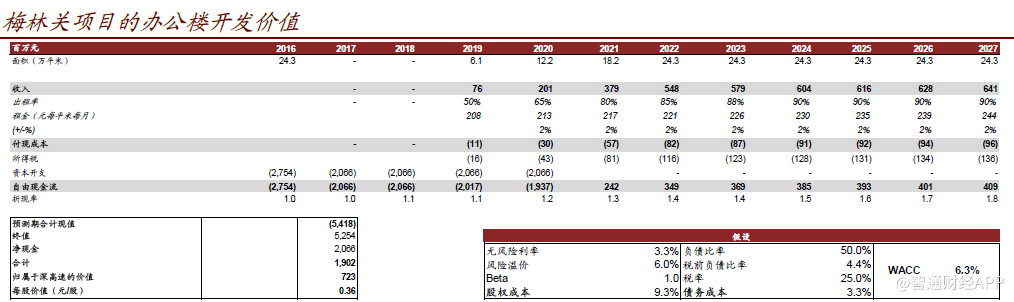

梅林关项目:净资产值合计39亿元,相当于2.22港元/股,其中包括:1.土地增值收益24亿元(根据10700元/平方米的土地成本和25000 元/平方米的当前价格假设);2.占50%的住宅(建筑面积24.3 万平方米)净资产值为8.16 亿元;3)占50%的办公楼(建筑面积24.3万平方米)净资产值为7.23 亿元。梅林关项目现已动工,项目由万科代建。

预计从2019 年开始连续3~5 年将持续贡献利润。如果深圳国际将股份转给开发商(万科或其他开发商),土地增值价值将在2018 年得到实现。

值得注意的是,我们在计算房地产开发净资产值和未来土地增值净资产值时计入了10~25%的折价率,实际的净资产值可能会高于我们估算的167亿元。

深圳航空表现强劲,深圳高速带动大幅盈利增长

深圳航空利润有望实现大幅增长

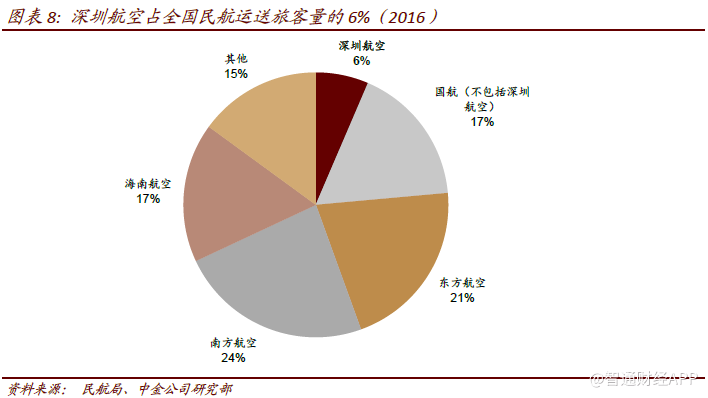

深圳国际持有深圳航空49%的股权。2016 年深圳航空占全国民航运送旅客量的6%。截至6 月末,深圳航空共有169 架客货机。深圳航空共经营192 条航线,其中国内航线164 条、国际航线17 条、地区航线11 条。最近五年,深圳航空的客公里收益率复合年增速达到10.1%。

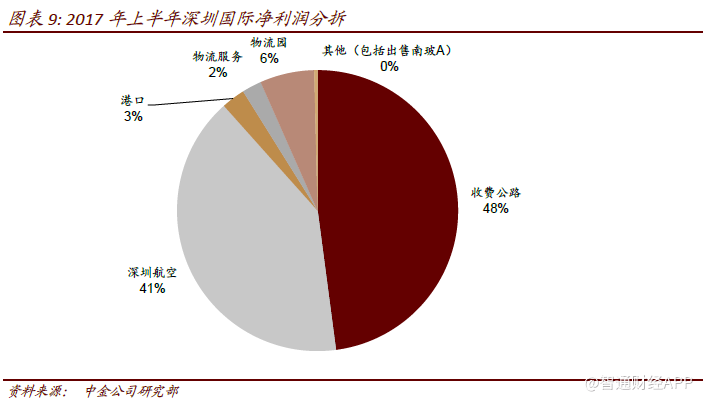

2017 年上半年,深圳航空实现稳定增长。得益于2017 年上半年汇兑收益,深圳航空净利润同比增长8.2%,归属深圳国际利润达4.47 亿港元,占深圳国际2017 年上半年净利润的41%。

2017年下半年深圳航空继续受益于汇率变动。深圳航空经营稳健且经济环境稳定,我们预计2017年深圳航空利润有望增长25%以上并有望贡献11亿港元利润。

2018年,根据民航局调整机场航班结构、提升效率的新政,我们认为行业竞争格局有望改善且票价和客座率存在提升机会。根据亚太航空中心(CAPA)数据,深圳航空超50%的ASK 来自21 个主要机场,超30%的ASK 来自北京、上海、广州和深圳机场。因此,深圳航空客座率和客公里收益均有望受益于民航局新政。根据现有数据,我们粗略估算客座率或票价每提升1%,深圳航空的净利润有望增长10%,深圳国际的盈利有望增长3%。

因此,2018年深圳航空的盈利能力有望进一步提升,我们预计深圳航空的利润增速有望超15%并贡献13 亿港元利润。

深圳高速

2017年上半年,深圳高速实现稳步增长。截至6 月底,深圳高速贡献4.41 亿港元利润(同比增长44%),考虑车流量加速增长、收购益常高速以及新增环保业务,我们认为深圳高速有望保持增长势头。

深圳高速新收购的益常高速从6 月起并表。益常高速6 月的公路收费收入3100 万元。2016年,益常高速公路收费收入和经常性净利润分别为3.9 亿元和1.4 亿元,同时维持快速增长(2014~16 年实现22%的收入复合年增速)和强劲盈利能力(2016 年实现71%的毛利率和16%的ROE)。2016 年底,深圳高速收购武黄高速45%股权并投资外环高速。外环高速有望在2019 年起投运并带来1 亿元的净利润。

此外,深圳高速的环保业务稳步发展。深圳高速44 亿元收购得润环境20%的股权,有望在2017 年和2018 年分别贡献1.2 亿元和2.2 亿元的利润。因此,我们预计深圳高速2017年和2018 年的盈利增速有望分别达到30%和12%。

业绩有望超出盈利指引

盈利预期

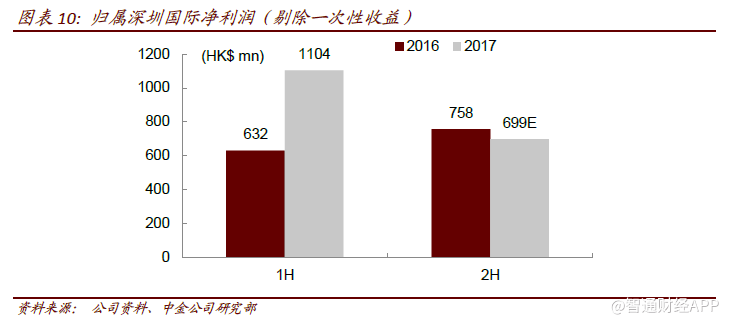

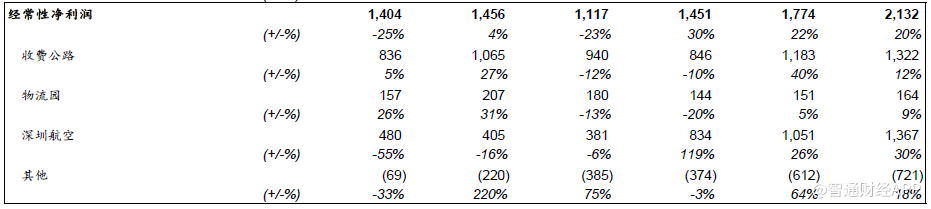

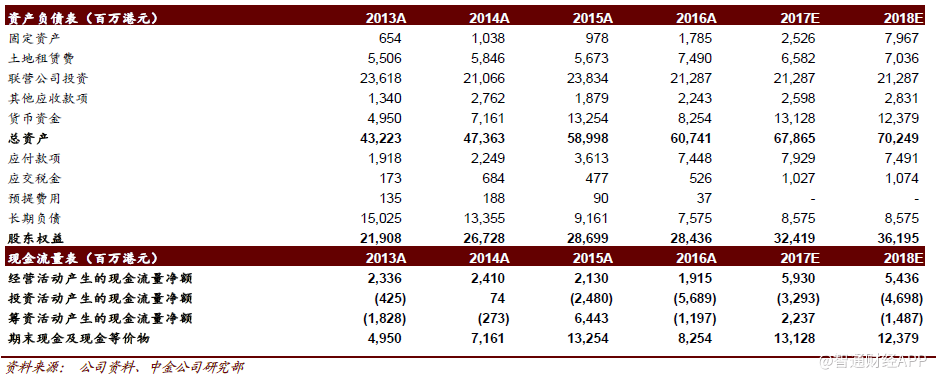

2017 年上半年,深圳国际实现11 亿港元净利润(同比增长75%,增长4.72 亿港元)。不算核心业务增长并考虑最近公告中提及的确认28.4 亿港元一次性收益,我们认为公司2017 年盈利大概率会超过公司盈利指引。仅土地收入带来的利润增长就能带动2017 年税前利润提高约60%。加之,考虑人民币升值和深圳高速的收购,我们分别上调2017 年和2018 年盈利预期36%和40%至39 亿港元和43 亿港元。

我们的预测较为保守,因为剔除土地一次性收益后的2017 年下半年净利润预期仅为6.99亿港元,低于2016 年下半年剔除一次性收益的7.58 亿港元净利润。土地价值方面,由于深圳国际公告中表示土地补偿收益将随着前海管理局今后几年分阶段交付土地而逐步确认,我们假设2018 年公司将获得相同数额的土地收益。

股息收益率可观

如果深圳国际维持40%的派息率,2017 年和2018 年的股息收益率将分别达到5.2%和5.7%。

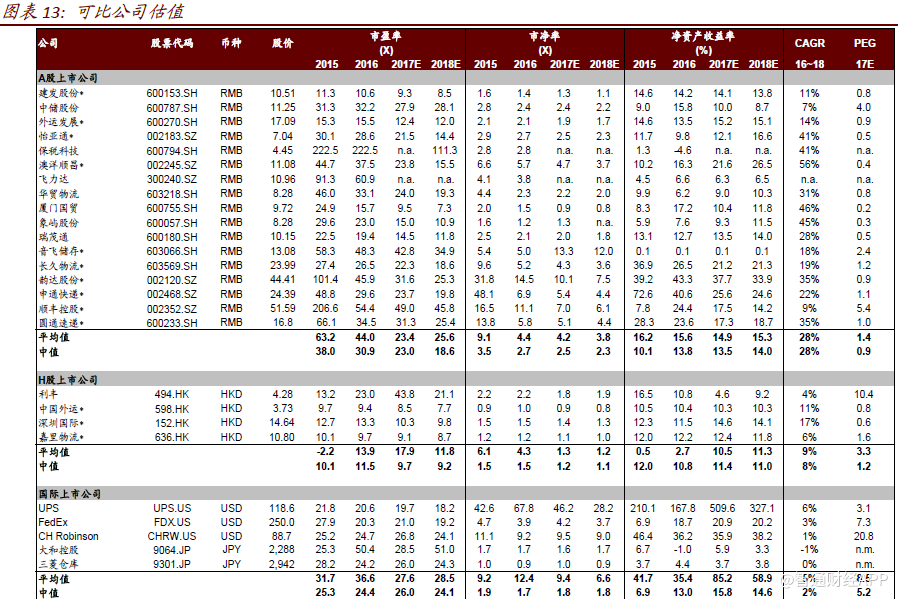

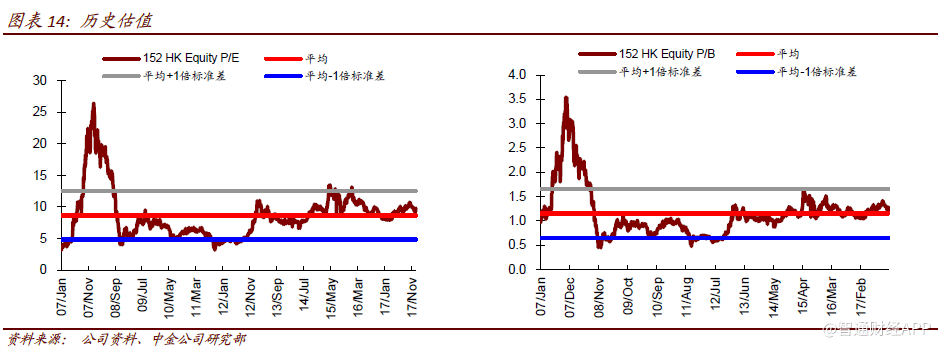

估值和建议

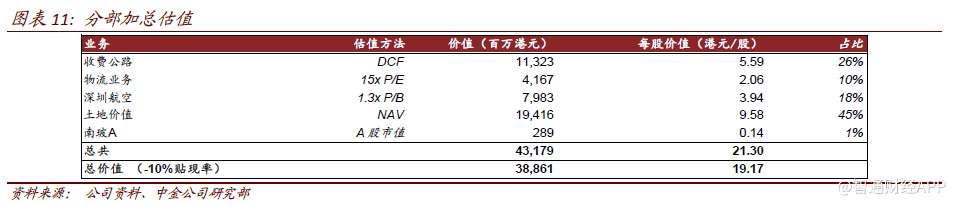

我们采用分部加总估值反映公司的资产价值:

收费公路业务基于DCF 估值法的估值为113 亿港元,约相当于5.6 港元/股,接近于市值估值法得出的5.24 港元的估值。

物流业务估值为15 倍的市盈率,估值42 亿港元,约相当于2.1 港元/股。考虑深圳航空2016 年ROE 达到26%,我们给予深圳航空1.3 倍市净率,得出估值为80亿港元,约相当于3.9 港元/股,对应7.6 倍2017 年市盈率和6.6 倍2018 年市盈率。

根据净资产值法,公司的土地价值估值为194 亿港元,约相当于9.58 港元/股,我们同时计入了10~15%的折价率。

因此,我们维持目标价19.17 港元(基于分部加总估值法),集团折价10%。重申“推荐”评级。

风险提示:人民币大幅贬值或原油价格大幅上涨。(编辑:胡敏)