不仅要看ROE,同时更要多看ROA,这是智通财经APP对传统行业特别是公用事业行业所做基本分析时,一直以来所奉为圭臬的参考准则。

拿ROE、ROA套在那些创新型企业身上,是极端错误的,因为这些企业正处于成长的初期,竞争优势正处于构建期限,投入大产出少,这两个指标会失真。

传统行业如果毛利率、净利率、ROE、ROA这些指标都不错,说明赢利能力不错,同时在自己所处的领域已构建起一定的护城河,投入可能不多,但盈利能力反而更强。

通过这个基本的研究方法,智通财经APP在对天然气行业进行研究时,即找到了昆仑能源(00135)这个标的。在这个标的里,除却ROE、ROA历史纵横向比较外,对于其全年的预测更是重中之重。

截止12月19日收盘,昆仑能源于前日上演今年以来最大单日涨幅8.08%之后,当天再涨3.87%,洗雪11月份以来,因被剔除恒指成份股,接连下跌的惨淡局面。

自11月22日起,昆仑能源已上演 “V”型反弹,累计上涨逾20%,但奇怪的是,同期其它燃气股却熄火了。

其实,今年9月份燃气股集体走强的那一波,昆仑能源并未加入该行列。尽管年初以来已上涨35%,要知道同业燃气股新奥能源(02688)同期涨73%,中国燃气(00384)涨117%,中裕燃气(03633)更是大涨140%。

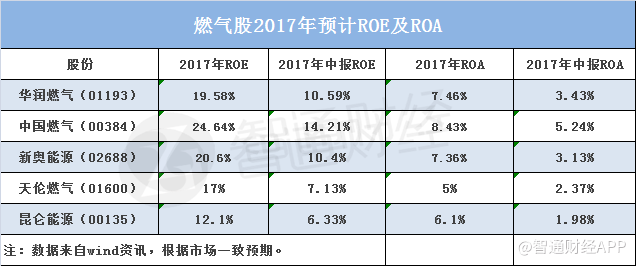

难道此波上涨为补涨?ROA、ROE说明了这一切。据Wind一致性预期,昆仑能源的2017年预测ROE已高达12.1%,因此近来昆仑能源股价特立独行上涨,不仅仅是追落后那么简单,业绩爆发或许更能解释市场资金足够聪明。

市场预期——2017ROE高达12.1%

智通财经APP获悉,昆仑能源2017年上半年业绩增长缓慢,ROA为1%,2016年全年为0.53%,但是Wind一致性预期,2017年其ROA高达6.1%,ROE更是高达12.1%。

要知道,2013年,当原油价格处于历史峰值时,昆仑能源的ROE也仅为13.59%,而当时的股价最高为16.526港元。如果按年底ROA达到6.1%估算,昆仑能源下半年盈利增速将达4-5倍,全年利润大概率超100亿元,而目前股价为8.06港元,明显低估。

ROE 代表的是公司用自有资本赚钱的能力。ROA 代表的是公司用所有的资产赚钱的能力。两者均是用来衡量公司好与不好的指标。

在智通财经APP看来,很多时候, ROA 比 ROE 指标更好,这是因为公司借钱会拉高 ROE,而事实上越会借钱的公司并不一定越好。ROA 是用全部的资产去计算,就没有这个问题。

更优之处在于,如果公司能够以很低利息获得融资,做大ROE,那也是不错的导向。外界给予的“股神巴菲特”称号,事实上,比投资能力更强的是巴菲特的商业模式。不看ROE,只看ROA,从1988-2012年这34年间,巴菲特获得的收益率只有17倍,而标普500涨了10倍。

也就是说,在这34年间,巴菲特将近46倍的ROE,是通过低成本甚至是零成本的杠杆基金获得的。

所以,从昆仑燃气全年的预测上看,其2017年的ROA已相当于2013年的水平,同时其ROE也将接近2013年——这两个数据都是4年来最好的水平。

参考同业2017年预期ROA估值水平,尽管华润燃气及中国燃气ROE分别达到19.58%、24.64%,但是结合中报数据来看,预计下半年增速最快的还是昆仑能源,下半年业绩爆发属于大概率事件。

为什么存在这样巨大的转变?

前期股价疲软——上半年业绩拖累

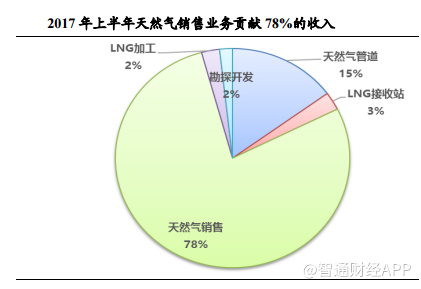

昆仑能源目前主要从事五大业务,包括天然气管道、天然气销售(城市燃气、 LNG/CNG/LPG 销售)、LNG 加工储运、液化天然气(LNG)接收站和油气勘探开发。

8月23日晚间,昆仑能源公布上半年业绩增长缓慢,净利润24.19亿元,同比仅增长0.42%,隔日股价立即大跌6.9%,此后便一蹶不振。

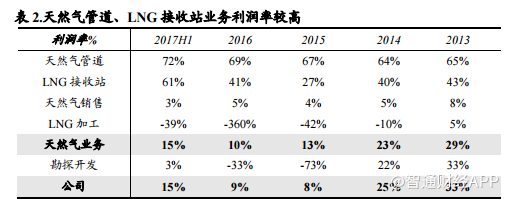

其中最令人失望的业务为天然气销售及LNG加工表现,期内城市燃气销售量同比增加18%,但利润则同比跌34%,尽管贡献了78%的营业收入,但利润贡献仅15%。即使LNG市场复苏,LNG加工仍为连年亏损,该业务上半年同比收窄9%。

同比,LNG接收站业务营收贡献为3%,盈利却贡献了9%。利润率最高的为天然气管道业务,该项业务营收贡献仅15%,但利润贡献却高达64%。

转型成功——管输及LNG接收站业务爆发

昆仑能源近来一直致力于精简业务板块,聚焦核心天然气业务。

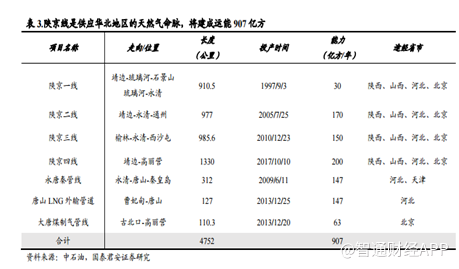

天然气管输业务方面,昆仑能源目前负责运营陕京线,可谓是掌握了华北天然气的命脉。作为公司的主要利润来源,陕京线贡献17 年上半年净利润的79%,下半年将继续爆发。

目前公司已构成多气源的供应格局,将建成运能907亿方。新建的陕京四线于2017年10月投产,新增运力200 亿方,亦将大幅提高陕京线运力。

LNG接收站业务方面,公司目前拥有大连、如东 LNG 接收站,合计接卸能力1250万吨。2017 年上半年LNG接收站气化量同比大增90%,单方成本可持续摊薄,驱动盈利增长。

美银美林称,昆仑能源前十个月LNG接收站平均利用率由上年同期28%提升至68%,其利润增长可大致抵销天然气管道费用下跌的负面因素。

可见,战略转型后的昆仑能源,尽享气量增长红利,管输及LNG 接收站业务将持续释放盈利增长空间。

收购京唐——下一个催化剂

昆仑能源现已完成向母企中石油(00857)收购从事液化天然气(LNG)的京唐公司51%股权。收购完成后,昆能将拥有中石油集团所有的液化天然气管道,占中国整体液化天然气接收能力约30%。

该项收购15.47亿元收购价相当于京唐公司2016年市盈率18.3倍,基于京唐公司今年上半年盈利增长强劲,作价并不昂贵。要知道今年前十月中石油液化天然气入口量同比增142%,结合目前LNG价格,昆仑能源受益程度可想而知。

根据官方数据显示,去年中国LNG生产量同比增长15%,今年前8个月进一步同比增长166%。瑞银表示,若保守估计今年全年生产量同比增长120%,而明年持平,预计京唐公司可归属昆仑纯利有望达约3亿元,意味着明年每股盈利将会增长6%。

昆仑能源(00135)之前股价下行已反映油价波动、天然气管道输气价格下调、上半年业绩增速缓慢等负面因素。受益于煤改气的推进,约占全国 1/3 天然气市场份额的昆仑能源,年终业绩爆发当属大概率事件。

此外,最近股价强势上涨也引起资金关注,即使按最保守估计,公司全年盈利超50亿元没有任何问题,对应PE为10倍,估值仍有上升空间。