本文来自“第一物流网”,作者为徐辉,杨中格,原标题为《一文看透2017重卡车市表现,看清2018中国市场行情》。

2017年的重卡市场似乎很难用一个恰当的词形容,但当大家回忆一年的工作时,似乎都想到一个词,那就是“忙碌”。这一年,厂家生产忙、销售忙,经销商交车忙,金融机构放款忙,服务站接车忙,到车管所一看也是上牌忙。

忙碌了一年,所有的重卡人为之付出了巨大努力和辛苦,而回首2017、预测2018时,我们又该如何盘点、展望?

激昂的2017

首先,以销售数据看整体表现。

2016年四季度以来,各地严格的治超治限工作不仅带来了运力不足、运价上涨的情况,更是直接加快了非标车辆的淘汰进度,给重卡市场带来了大量的更新需求。

在2017年国内经济“稳中有升”、物流行业蓬勃发展、供给侧改革初见成效、基建工程开工项目不断增加的宏观背景下,重卡市场出现了爆发式增长。

一是重卡整体销量情况。

根据中汽协销售数据显示,2017年1-10月,中国重卡行业共实现销售96.34万辆,同比增长70.28%。

而从目前的行业销量走势来看,全年行业销量预计在113万左右,同比去年增长55%左右。

2017年的重卡月销量太多创下新的历史,其中三个月超过10万辆,没有一个月销量低于8万辆,即便是春节淡季。

二是国内终端销售情况

从国内重卡终端市场销售数据来看,2017年1-10月销售82万辆,同比增长73.5%;国内终端市场的强势需求,带动重卡行业的蓬勃发展。

2017年,国内重卡终端需求在政策法规刺激、更新周期、基建项目增多等因素的叠加影响下,整体规模将刷新历史最高水平。

三是各大区域销售情况。

结合前十个月的区域销售情况以及对全年的初步判断,2017年全国将有25个省、市、区销量过万。

其中,山东将进入10万辆级的年销量规模,河北、河南也将进入8万辆的规模,江苏、安徽、山西也都将进入5万辆级,这是往年从未出现的热点之一。

其次,以细分市场看具体行情。

在新版GB1589标准发布实施后,特别是2016年9月21日交通运输部出台《超限运输车辆行驶公路管理规定》后,各省市严格落实了相应政策法规,加强了对车辆超载超限和非标车辆的查处治理力度。

在政策法规的引导下,原本6×2牵引车需求迅速转向6×4牵引车,存在大量非标车辆的轿运车、平板车、冷藏车、搅拌车、自卸车等细分市场受到了更为严格的治理,给这些细分市场带来了大量的更新置换需求。

一是牵引车部分。

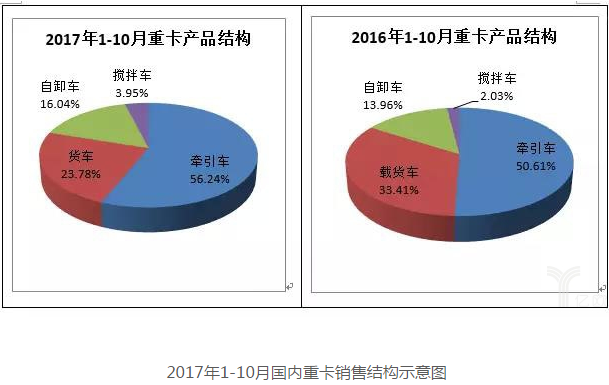

从国内重卡市场结构来看,牵引车是重卡销售最主要的组成部分。2017年1-10月销量同比增长93%,终端销售月均超过4.5万辆,占整个重卡销售的比重与去年同期相比增长6个百分点,已达到56.24%。可以说,牵引车市场的快速增长,是拉动整个重卡市场增长的主要动力。

①6×4牵引车1-10月销量达到42.2万辆,同比增长达到217.1%,是牵引车市场和重卡市场的主要增量市场,目前单月销量仍然保持在4万辆的高位,预计全年销量将达到50万辆左右;

②6×2牵引车同比出现80%以上的下降,1-10月仅销售1.7万辆,预计全年销售在1.9万辆以下;

③4×2牵引车1-10月销售2.2万辆,在快递快运、轿运车、港口等市场仍然有着较大增长空间的情况下,4×2牵引车全年预计销量将突破2.5万辆。

总体来看,预计牵引车市场全年销量将达到54万辆左右,占全部重卡的比重将达到56%以上。而总结2017年牵引车市场的特点,则主要体现在如下方面:

①市场需求和法规变化紧密结合,货运市场快速转向6×4车型。6×4牵引车占全部牵引车的比重已超过90%,畅销十几年的6×2牵引车一蹶不振,同比需求大幅下滑,月销量已不足千台;

②大马力车型增长迅猛。以6×4为例,400马力以上的车型比例已接近75%,市场装配13L发动机的车型销量超过10万辆,500马力以上的车型得到市场普遍认可;

③各驱动牵引车的从业范围发生了较大变化。传统认为的4×2牵引车已从单一的港口车转向港口、快递、轿运等共同组成,6×2也不再是大宗散货的必备车型,相当一部分转向国内贸易的集装箱运输、轿运车运输;

④牵引车中,燃气车在2017年得到了市场的高度关注和销量释放。燃气牵引车1-10月销量超过5.2万辆,虽有四季度燃气价格上涨等因素影响,但燃气车必将越来越受到市场关注和推动。

二是自卸车部分。

自卸车在2017年呈现出高速度的恢复性增长,特别是月度走势非常稳定,这既是理性需求的特点,也是市场回归所带来的重要结果。2017年1-10月销量同比增长99.5%,月均超过1.3万辆,即便是雨季也保持了1.4万辆左右的月度销量,这是很难得的。

①6×4自卸车1-10月销量达到6.5万辆,同比增长达到88.3%,目前单月销量保持在6000辆左右,但随着进入冬季,开工项目减少、封土行动等影响,终端需求会有所放缓,但全年销量也将达到7.5万辆左右;

②8×4自卸车同比出现111.4%的大幅增长,1-10月销量达到6.3万辆,预计全年销售在7.5万辆左右。预计自卸车市场全年销量将达到15万辆以上,占全部重卡的比重达到16%。

总体来看,自卸车市场逐渐摆脱了前两年的需求萎缩态势,在基建项目增多,煤炭、钢铁行业回暖的背景下,自卸车同比出现大幅度的恢复性增长。而总结2017年自卸车的市场特点,则主要体现在以下几点:

①8×4自卸车的销量增速远高于6×4车型,两者所占比重已基本相当,8×4车型的市场需求和适用范围也随之延展;

②无论是那种车型,大马力的需求势头已比较明显,同比大幅增长;

③集中需求区域和往年相比发生了较大变化,2017年西南区域对自卸车的集中需求表现的非常明显。

三是载货车部分(含专用车底盘)。

载货车(含专用车底盘)是历年来需求最为稳定的细分市场,今年也不例外,增速不高,只有24%左右,月均销量基本稳定保持在2万辆,由于增速远低于其他细分市场,因此市场比重被压缩至23.8%;

2017年1-10月,载货车(含专用车底盘)市场销量达到19.5万辆,同比增长23.6%,载货车市场销量一直呈现稳定增长的态势,市场容量较为稳定。

①4×2载货车1-10月销量达到9.4万辆,同比增长37.5%,是载货车市场的主要细分市场,占比达到48.21%,预计全年销量将达到11万辆左右;

②以快递快运需求为代表的6×2载货车1-10月销售3.9万辆,同比增长19.6%,预计全年销售在4.5万辆左右;

③8×4载货车1-10月销售3.7万辆,预计全年销量将突破4.4万辆。

总体来看,预计载货车市场全年销量将达到25万辆左右,占全部重卡市场比重的26%,其中专用车底盘市场销量在8-10万辆。

四是搅拌车部分。

搅拌车在2017年实现了高速增长,1-10月同比大幅增长238.3%,月均销量超过3000辆,年底又出现了上行翘尾的特点。整体而言,自卸车和搅拌车为代表的工程类车辆比重小幅增长至16.04%和3.95%,合计占比增长了4.0个百分点,比重已经接近20%。

数据显示,2017年1-10月,该市场销量达到3.2万辆,同比大幅增长238.3%。可见,搅拌车市场在工程项目陆续启动的大背景下,加上对大方量搅拌车可能治理带来的提前购买等,出现了火爆的市场行情。

总体来看,预计搅拌车市场全年销量将在3.6万辆左右,占全部重卡销量的比重为3.7%左右。

五是天然气重卡部分。

目前我国天然气重卡技术已经成熟,天然气重卡自重逐渐减轻,故障率和维修成本也逐步降低,加气站的数量和密度也在增加,在这样的背景下,天然气卡车从使用成本、技术储备等角度都能满足客户的需求。

特别是2017年7月份十三部委联合印发了《加快推进天然气利用的意见》,提出要加快推广重型天然气汽车代替重型柴油车。天津等港口禁止柴油卡车参与货运、山西对天然气重卡高速过路费实施减半优惠、北京、郑州、成都等地限制柴油车入城等地方政策的出台,燃气车在政策的支持导向下出现爆发性的增长。

2017年1-10月,国内天然气重卡市场实现销售5.5万辆,同比增长接近707%。伴随着北方雾霾可能重起,环保压力加大,政府对于治理淘汰国三、国四等排放标准车辆的力度将进一步加大,对天然气为代表的清洁能源的需求也值得期待。

至于四季度,燃气车受气价持续走高和加气难影响,需求受到了一定抑制,但全年天然气重卡销量同比增长700%左右,创下天然气重卡年度销量新高已是事实。

前行的2018

首先,从宏观经济看重卡发展。

对2018年宏观经济形势总体的预判是:持相对乐观态度,GDP增速将会在未来相当长一段时间内维持在6-7%之间,宏观经济环境对重卡需求的拉动相对温和有力。

预计2018年我国固定资产投资增速预计在8%左右,但投资项目的交付使用率将呈现增长趋势。在全国铁路、公路、轨道交通、重大水利项目集中投资基础上,不排除局部性的大规模投资,带动区域性固定资产投资快速增长。

而对重卡影响较大的宏观因素及2018年影响预判,主要体现在以下几点:

一是基建投资维系有一定难度,但依然保持在相当高的水平。2017年中国宏观经济总体良好,固定资产投资回升。在此阶段投资回升完全得益于基建猛增,当前的基建投资力度在2018年还将持续;

二是经济发展过程中的不确定因素还是存在,但整体向好。2017年财政收入总体平稳,目前企业盈利有所改善,主要体现在价格猛增的上游行业,但价格因素的推力后续可以维持;

三是房地产行业在2018年同样会得到更多关注,也会得到更多管控。

①房地产销售持续性萎缩的情况还是存在,房地产的新开工面积等指标的增速也会相应放缓。

②一、二线城市土地供应大幅度增加可能性不大,三、四线城市的主要任务是快速去库存,2018年的房地产投资增长不容乐观。

③房地产行业“防止房价大起大落”是不折不扣的政治任务,因此不希望房地产“大涨大跌”是一个基本的共识。

四是制造业“生产热、投资冷”的局面将会在2018年继续延续。当前制造业80%以上的投资来自于民间投资,民间资本的投资能力和投资意愿都需政府的引导和有力措施的保障。

其次,从积极因素对行情把握。

一是2018年全国公路货运总量预计仍会保持10%左右的增速,但快递快运等行业所承运的货运件数仍会保持40%左右的增长。

货运总量的增长速度和货运件数增速不一致也预示着中国当前运输货物逐步从大宗原材料货物向成品包装货物转移,或是预示着成品包装物的货运增速远高于大宗原材料散货。

二是在人民和政府越来越重视环保的大背景下,不仅天然气重卡将持续快速增长,大量的国Ⅲ车也将逐渐被淘汰。

①北京、上海、杭州、郑州等地出台禁止国Ⅲ车辆进城等政策,山东鼓励国Ⅲ车辆加载DPF,并对国Ⅲ车严格执行排放标准等政策,都在引导国Ⅲ加快淘汰速度,将给重卡市场带来了大量的更新需求。

②虽然2017年年底天然气价格大幅上涨影响了燃气车的需求,但相信国家会逐步采取强有力措施保证资源供应,燃气车市场依然值得期待。

三是根据国家有关部委的工作安排,国家和地方出台的新一轮政策将是影响细分市场的重要因素。

①轿运车的治理在2018年会按照原定计划扎实推进,不合规的轿运车在上半年肯定要治理完,这将带来2万辆以上的更新需求;

②17.5米大板车的治理很可能在2018年开始实施,并将制定时间表,这将带来一段时期的运力下降,促进新车销售以提升运力到合理水平;

③搅拌车的治理有可能在2018年实施,在工程量平稳增长的态势下,搅拌车区域性需求变化的可能性非常大,再加之“大换小”所带来的运力短期不足,也将促进部分搅拌车新车的销售;

④《大气污染防治计划》、《关于加快发展冷链物流保障食品安全促进消费升级的意见》等政策的实施也将在一定程度上促进细分市场的需求增长。

四是2018年依然处于《交通基础设施重大工程建设三年行动计划》、《国务院关于创新重点领域投融资机制鼓励社会投资的的指导意见》的实施周期;部分新区的建设也将在2018年开始启动,这对工程车的需求拉动是积极的重大因素。

五是2016年新GB1589和治理超限超载所带来的更新需求在2018年的作用力虽会降低,但更新需求推动惯性依然存在;GB7258的实施会带来部分细分市场车新的需求升级,也会带动在用车在一定程度上集中更新。

2018年仍是一个处于集中更新周期的年份,特别是2010-2014年重卡的销量都较高,更新周期是历史真实存在的,2018年报废、淘汰车辆会拉动新车的需求。

再次,从不利因素看市场影响。

2018年,对重卡市场需求的不利因素或不稳定因素也会依然存在。

一是新GB1589和9.21治理的政策红利是逐步消减的,大规模、集中性的需求更新会放缓;

二是铁路运输在逐步挤占公路运输的空间,环渤海湾的煤炭集疏港业务在2017年已收到限制,另外,铁路系统也积极推动多式联运和长距离大宗散货运输;

三是重卡区域集中度、竞争厂家集中度仍在提高。

①当前前十区域的销量已占到全国的63%左右,而重点厂家中,一汽、东风、重汽、陕汽、欧曼前五家的市场总份额也达到85%左右。区域集中、厂家集中带来的结果是竞争激烈程度日益加剧。

②大马力市场的竞争已进入“红海”,特别是460马力以上乃至500马力以上的市场中,各厂家都有了相应资源和力量配比,单个厂家独占大马力市场的优势已不存在。

最后,从整体入手对需求预测。

①牵引车方面。

自2016年9.21新规以来,截止2017年年底,15个月新进入市场的牵引车总量将达到65万辆,这个数字比有些年份全年重卡需求总量都高。由此也可以判断由于政策红利所带来的更新潮将会逐步走弱。

但受益于国Ⅲ车限行治理所带来的更新需求、大板车、轿运车治理,牵引车仍将是重卡市场需求的重要组成部分,占全部重卡销量的50%以上。

②自卸车及搅拌车等工程车方面。

2017年工程车保持了良好的增长,主要得益于国家在铁、公、机、轨等重大项目投资规划,且三年重大项目投资规划的影响力在2018年仍会持续,再加之国务院新下发的人口密集区危化品生产企业搬迁改造指导意见将在2018年开始启动。

由此可以预判,工程车在2018年仍会持续增长,同时不排除在3月下旬开始的集中采购期。整体看,2018年工程车增速会有所放缓,但绝对量会稳步提升。

③载货及专用车方面。

载货车与专用车都是常年需求比较稳定的市场,虽在2017年都出现了25%左右的增长,但增速远不如行业平均水平。这两部分年需求总量在2017年基本为24.5万辆,其中载货车预计为18-19万辆,专用车6-7万辆。

2018年快递快运仍会保持40%左右的高增长,但适用车型在发生变化,相当一部分正在从9.6米的载货车向牵引车转移,另外农、林、牧、副、渔等载货车适用领域的总体变量不大,但是有国Ⅲ限行治理所带来的更新需求,由此预计2018年载货车的总量变化不大;专用车得益于城镇化建设、冷链配送专业化提高等因素影响,会出现需求增长,但总体对重卡的拉动因素不大。

结语:

结合当前市场重卡需求仍然处于相对高位的实际情况,由此判断在国民经济增速“稳中有升”的大背景下,重卡市场整体形势将延续。2017年是忙碌的一年,但2018年也绝不是放松和闲舒的一年,也许明年我们要比2017年更忙碌。(编辑:胡敏)