智通财经APP获悉,《巴伦周刊》发表文章称,在美股大牛市中,很难找到便宜货,但像谷歌母公司Alphabet、达美航空和美国食品公司(US Foods)这样的赢家可能在2018年还有进一步上涨的空间。

年初至今,标普500指数涨逾18%,许多其他市场也在上涨,因此很难找到具有显著上行潜力的股票。这个市场并不便宜:根据对2018年营业利润的预期,股票的市盈率为18倍。最近美股市场板块轮动,使零售业和电信业等落后行业的股票也出现上涨,便宜货已寥寥无几。

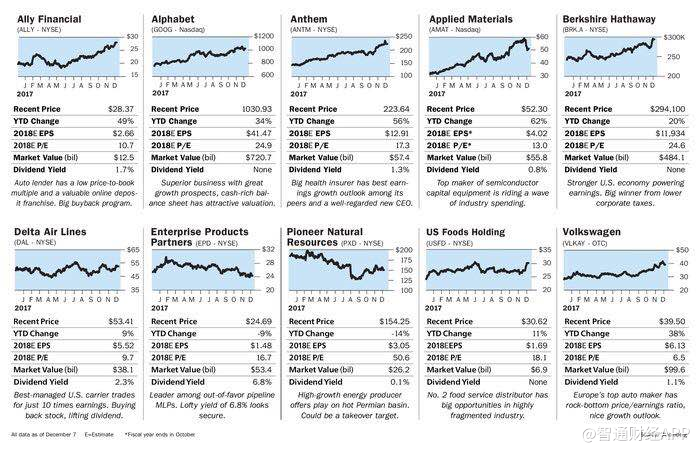

因此,《巴伦周刊》倾向于选出仍有上涨空间的10只股票,作为该刊2018年的10只爱股。该清单中,只有2只也曾出现在2017年的爱股名单中,即Alphabet(GOOG)和达美航空 (DAL),新名单中,已剔除了苹果,新增了巴菲特旗下的伯克希尔哈撒韦(BRK.A)、大众(VLKAY)、先锋自然资源(PXD)、应用材料(AMAT)、Enterprise Products Partners (EPD)、Ally Financial (ALLY)、Anthem (ANTM)和美国食品(USFD)。这个名单的确定,《巴伦周刊》是基于与机构投资者和该刊自己的分析讨论的基础上作出的选择。

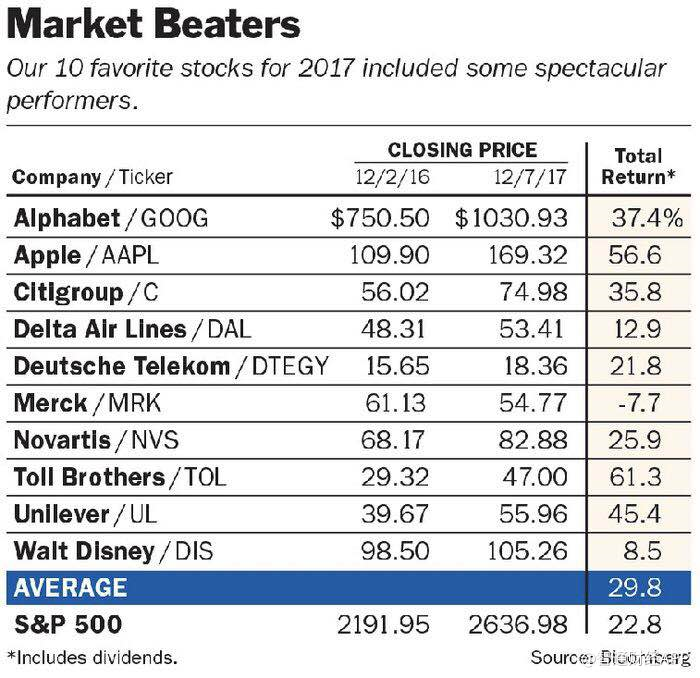

从下图该刊的2017年爱股的回报率来看,10大爱股清单还是值得相信的。

《巴伦周刊》2017年爱股名单

Alphabet是巨头中,提供了增长和估值的最佳组合之一的公司。伯克希尔许多业务受益于美国强劲的经济表现,同时也可能成为美国税改的最大赢家之一。达美航空是美国的顶级航空公司,市盈率仅约10倍。

大众汽车在全球主要汽车制造商中估值最低,收入和利润都具备增长空间。Enterprise Products Partners是不受欢迎的有限合伙企业的领头羊,收益率达6.8%。先锋自然资源在大型能源勘探公司中,是生产增长前景最好的公司之一,因其在德克萨斯二叠纪盆地的可开采面积较广。

《巴伦周刊》2017年的10只爱股,在过去12个月里的平均回报率达29.8%(包括股息),高于标普500的22.8%。该刊称,考虑到目前的估值,明年的回报率有今年的一半,都很令人高兴了。

下面具体来看看2018年的10只股:

Ally Financial

该公司是大型金融股中,比较便宜的一只,尽管年内涨幅已超50%。这家汽车贷款公司目前的股价约为28美元,在该行业中是罕见的,因为它的股价仅低于有形账面价值。

对该公司最主要的担忧是二手车价格走软,但目前该市场已经稳定了,部分是由于哈维等飓风造成了约50万辆汽车的损失。另一个风险是该公司13%的客户的汽车贷款组合是次级贷款。

尽管如此,Ally Financial网上最大零售存款特许经营权之一,达750亿美元,并以存款取代高成本债务而受益。

该股票是Bernstein分析师Kevin St. Pierre的最爱,他曾写道,从有形资产回报率(目前约为10%)来看,它是“最具吸引力的金融股之一”。他预计,2018年,该公司盈利将增长约20%,每股收益增长2.80美元,高于其他普遍预期。他给予该股“跑赢大市”评级,目标价看至33美元。

据智通财经APP了解,上周,高盛首次覆盖该股,给予“买入”评级,看至32美元,基于“资金组合改善”和“资本回报率上升”。

该公司可能将于明年6月底回购6-7%的股份,也可能成为花旗集团或其他大型金融公司的收购目标。

Alphabet

Alphabet继今年上涨了34%至1030美元之后,看起来依然颇具吸引力。

2018年,基于对该股每股收益41.47美元的预期(这是一个保守数字,包括预计90亿美元的股票补偿),市盈率为25倍。该公司的调整净现金头寸为960亿美元,剔除其早期的“other bets”业务,如自营汽车的损失,有效市盈率降至20左右,接近标普500的倍数。

该公司的运营利润率为30%,远低于Facebook的50%,这反映了云计算和自主汽车业务Waymo等新兴业务的支出庞大。同时,像YouTube和Android这样的公司特许经营权也是有价值的。自从2015年Ruth Porat成为首席财务官以来,Alphabet已经开始回购股票,并且显示出更大的成本纪律。

智通财经APP获悉,看涨人士认为,该公司仍在移动搜索广告的商业化早期,而来自于亚马逊网站的广告威胁被夸大了,因为许多谷歌的基础广告是关于服务,亚马逊很难破坏这一点。摩根大通分析师Douglas Anmuth认为,到2019年,收入和利润将以18-21%的速度增长。

Alphabet是世界上最伟大的企业之一。适度的资本支出和多重市场机会将促进其增长。难怪巴菲特因为没有购买该只股票而懊悔不已。

Anthem

在接下来几年里,Anthem可能成为美国五大医疗保险公司中,创造出最好的收益增长的公司。最近行业老将Gail Boudreaux担任该公司CEO后,公司前景更为光明了。新CEO可以改变沉睡的企业文化。

Bernstein分析师Lance Wilkes认为,在Boudreaux的领导下,Anthem有多个新机会,并给予该股股票“跑赢大市”评级,目标价看至248美元。上周五,该股收于224美元。

应用材料

应用材料作为半导体设备的领先制造商,正在经受一系列可能持续至少几年的行业客户的消费浪潮。

截至2018年10月的财年底,基于对该股每股收益4美元的预期,市盈率为13倍。该公司曾于9月的投资者大会上,设定了2020财年每股收益5美元的目标。

摩根大通分析师Harlan Sur最近表示,内存芯片、人工智能和大数据相关的庞大行业开支,以及利润率和市场份额的增长,可能使公司有望达到或超过其2020财年目标。他给予“增持”评级,目标价看至70美元,周一收于51.62美元。

伯克希尔哈撒韦

伯克希尔哈撒韦是最具防御性的蓝筹股之一,它的诺克斯式资产负债表中,有超过1000亿美元的现金,且多元化税后收入每年共计150亿美元。

A级股目前股价约为295480美元,是击败标普500的好标的。如果企业税率下降到20%,伯克希尔将成为一个大赢家,因为与1770亿美元股票投资收益相关的递延税收负债将急剧下降。该公司以美国为重点的业务,包括伯灵顿北部铁路,正在受益于美国走强的经济。

伯克希尔股票的账面价值约为过去几年区间上限的1.5倍。但是,从税改对递延税项负债的影响来看,账面价值可能会增加9%,而该公司持有250亿美元的卡夫亨氏公司(Kraft Heinz)股权,而之前收购价仅为100亿美元。综合这些因素,伯克希尔市账率为1.4倍更合理。

不过该公司也面临一大风险,那就是巴菲特年事已高,但他本人也说过,伯克希尔股价在其去世后可能会因为企业解体而出现反弹。

达美航空

达美航空是美国主要航空公司中的佼佼者,拥有强大的现金流和对股东友好的管理团队。达美航空的股价约为53美元,较2017和10.5倍的市盈率、2018年9.7倍的市盈率来看,股价已算比较高了。该股年内上涨了9%,因为预期盈利将下降5%左右,这反映了燃料和劳动力成本的上涨。明年可能会更好,因为客运单位收入将更丰厚。

摩根大通分析师Jamie Baker是达美的粉丝,他认为该公司有“一流的管理”,策略“最合理”,并给予“增持”评级,目标价看至68美元。

Enterprise Products Partners

该公司股价年内下跌了9%至约25美元,收益率为6.8%。尽管该公司预计2018年将以2%的速度增长,但其寻求通过内部资金为其更多的资本支出提供资金,看起来比较安全。

尽管它的回报率不断下降,但到2021年盈利将年化增长9%。2018年,基于对每股收益1.48美元的预期,市盈率为16.7倍。

摩根大通分析师Jeremy Tonet予以“增持”评级和31美元的目标价,称该公司是“北美地区占主导地位的中游特许经营商”,销售覆盖面稳健,且资产负债表强劲,具备机会主义收购能力。

先锋自然资源

先锋自然资源是二叠纪盆地主要的石油和天然气生产商之一,该地区在不到十年的时间里就成为世界上最好的能源生产区之一。先锋在该地拥有较大的开采面积,并且可能有几十年的钻井机会。

先锋是美国成本最低的页岩油生产商之一,每桶的盈亏平衡价格约为24美元/桶。其股价年内下跌了14%,至154美元,基于其增长前景和该公司对原油价格较高的敞口,股价看起来很有吸引力,明年每股收益可能达到3美元,2018年市盈率约为9倍,2019年则将降至7倍。

摩根斯坦利分析师Evan Calio予以“增持”评级,目标价看至197美元。如果油价保持在55美元/桶左右,该公司自由现金流可能会在2020年之后增长。作为一个顶级的二叠纪的生产商,先锋可能成为埃克森美孚等巨头的收购目标。

美国食品

美国食品是仅次于西斯科公司的二号美国食品分销商,因市场担忧亚马逊将步入该行业,而抑制了美国食品的股价。

然而,鉴于美国食品公司与数千家餐厅和其他客户的关系以及该公司愿意向他们提供信贷,亚马逊将很难成功打入这个领域。2%的营业利润率让亚马逊没有太大的破坏空间。

美国食品的股票价格在30美元左右,2018年市盈率约为18倍,预计未来几年每股收益将以10%的速度增长。

大众

大众继柴油机排放丑闻后,再度获得投资者的青睐,股价从夏季低点上涨了35%至170欧元(200美元)。该公司还有美国存托凭证,股价约为40美元。

该公司可能还有更大的上行潜力,2018年市盈率为6.5倍。最近该公司给出的预期比较乐观,称到2020年,收入增长25%,盈利能力也将提升,并将调整资本支出,这样即使它计划在未来五年花费400亿美元在电动汽车和其他新技术上也不足惧。

大众还坐拥254亿欧元的净现金,约占其市值的25%。

Evercore/ISI分析师Arndt Ellinghorst给予“增持”评级,将其目标价从190欧元上调至210欧元。