文来自招商证券的调研报告,作者为招商证券分析师刘文平,黄梓钊。

智通财经APP获悉,近日招商证券调研江西铜业(00358),本文主要是江西铜业交流的简单纪要,并包含招商证券观点。交流简要难免有疏漏和理解分歧,不代表江西铜业官方观点。部分数据是针对江铜A股而言,仅供港股投资者参考。

1、享三年期税收优惠政策

母公司自2017年起至2019年将连续三年享受国家关于高新技术企业的相关优惠政策,按15%的税率缴纳企业所得税(原所得税执行25%税率)。江铜2011-2013年为高新技术企业,之后中断三年。

2、废铜政策不影响产量

粗杂铜一年采购量30万吨。包括粗铜和废杂铜。以前废杂铜十万吨左右,现在七八万吨。废铜政策对国内废铜供应有影响,但是对公司影响有限。

3、收购江西黄金股权

公司拟收购江西黄金股份有限公司60%权益,对价23625.6万元,分三期支付。江西黄金为江西黄金资源整合平台,目前尚未正式开展业务。江西黄金资源整合平台作用的发挥仍有待中央政策落地,如矿产资源权益金制度改革方案等。

4、六大矿山贡献公司主要利润

除矿山外,其他业务利润相对稳定。主要利润来源还是要看自产矿。自有矿根据经营目标来调整保值方案。其中,德兴铜矿贡献80%的产量。

5、下游加工

90%是铜杆,其他还有铜管、铜箔、铜线。目前铜杆加工费不到1000元/吨。铜箔盈利很好,目前产能1.2-1.3万吨,去年铜箔盈利6000万元,今年上半年实现净利润66702万元。

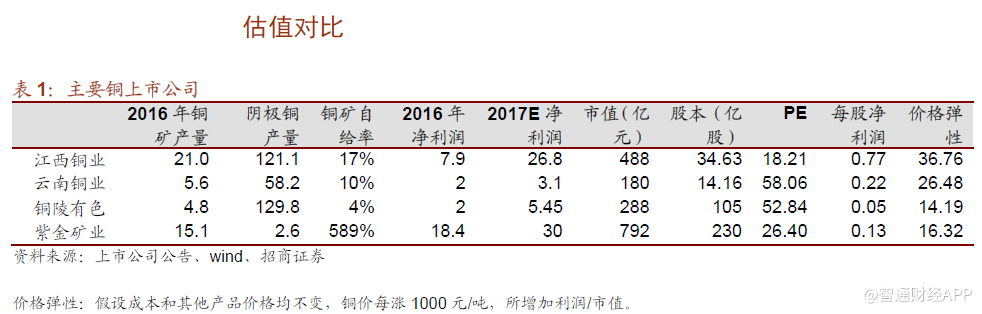

6、推荐逻辑

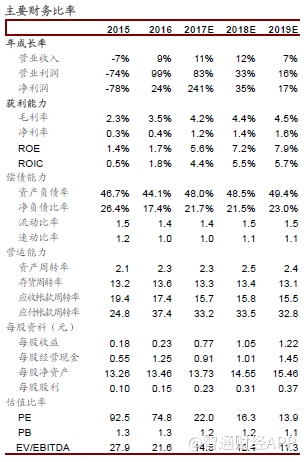

江铜在国内铜资源公司估值最低,是铜价格弹性最大的投资标的。2017年利润大幅改善,所得税优惠政策增厚净利润,预计2017年将实现净利润26.8亿,对应港股市盈率10.8倍,处于历史低位。

风险提示:铜价不及预期、城门山铜矿和银山铜矿项目进展不及预期。(编辑:胡敏)