本文选自“沈建光博士宏观研究”微信公众号。

11月中国进出口增速均超出预期,以人民币计价,出口、进口同比增速分别为10.3%和15.6%,体现了今年全球经济复苏和贸易环境转好对中国内外需的提振。实际上,相比于去年,我们越来越清晰的看到,今年贸易环境的改善并非短暂现象,而是金融危机以来,全球走出危机的例证,而伴随着贸易复苏的持续,预计今明两年中国净出口均有望对中国经济增长做出正贡献,一定程度上,抵消去杠杆对投资下滑的负面冲击。

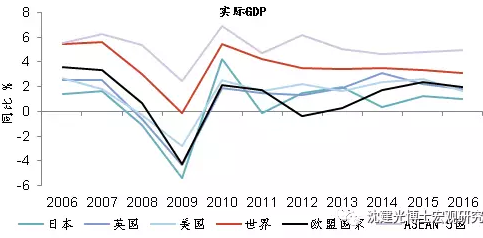

实际上,2016年对于全球贸易而言,是十分糟糕的年份。全球进出口商品贸易同比下滑3%,贸易保护主义抬头,逆全球化态势在多国兴起,导致一体化进程屡遭挫折。然而,2017年全球经济恢复增长、需求反弹,使得全球贸易环境大幅改善。截至目前,欧洲、美国以及中国的进出口增速均已达到年内相对高点,世界贸易组织(WTO)在9月更是将今年全球货物贸易量增速预期由4月的2.4%大幅调高至3.6%,较去年同期提高2.3%。

图表1:全球经济普遍回暖

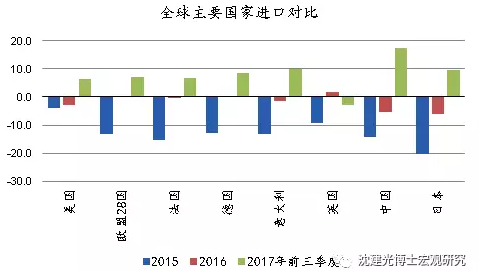

图表2 今年全球进口普遍回暖

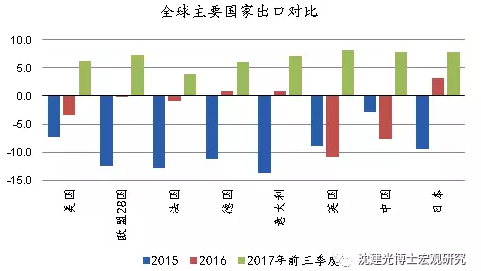

图表3 今年全球出口大幅提升

可以看到,不仅中国贸易大幅提振,今年全球贸易的复苏是普遍的。根据世界贸易组织的数据,今年前三个季度美国出口增速高于6%,一改近两年的负增长(2015、2016年分别为-7.3%和-3.4%);前三季度进口平均增速为6.4%,亦比过去两年-4%和-2.8%的年度增长有明显好转。美国贸易数据的改善与海外经济向好带动外需增加,以及美国经济好转增加进口需求密不可分。今年二季度以来,美国经济表现良好,尽管遭受了飓风灾害,三季度美国GDP仍然达到了3.3%的超预期水平。与此同时,特朗普贸易保护政策的推行弱于预期,贸易战风险降低,亦改善了美国的贸易环境。

欧盟方面,与去年欧盟进出口均几乎零增长的局面截然相反,今年前三季度欧盟进出口增速均达到了7%以上。其中,出口方面,德国、法国、意大利前三季度分别反弹至5.9%、3.9%、7.1%,为同期经济超预期增长做出了贡献。与此同时,今年欧洲经济出现的强劲复苏态势也带动了进口需求的提升。今年三季度,欧盟和欧元区GDP环比均上涨0.6%,经季节性调整后同比均上涨2.5%,比二季度有稳步回升。特别是德国、法国、意大利、西班牙,均出现了快速增长。内需强劲之下,前三季度德国、法国、意大利进口增长分别为8.4%、6.6%和9.9%。

日本、韩国的贸易情况同样乐观。今年三季度,日本GDP增长1.4%,实现了七个季度的连续增长,为2001年以来最长的增长周期。其中,进出口对经济复苏做出了不小的贡献:前三季度,日本出口增长7.9%,进口增速高达9.6%。与此同时,日本上半年经常项目盈余亦创下近十年新高。韩国方面,今年前三季度出口同比增长18.5%,创下历年同期新高。

金砖国家也出现回暖。中国前三季度整体保持6.9%的增长,超出预期。今年净出口对中国的贡献由负转正,三驾马车同时拉动中国经济增长。而从增速来看,今年前11个月,中国货物贸易进出口总值同比增长15.6%。其中,出口和进口增速分别超过10%和20%,特别是对欧、美、日、东盟等市场的进出口均呈较快增长。俄罗斯和巴西则得益于全球需求回暖,大宗商品价格高企,使本国的经济与贸易得到提振,均已经走出经济衰退。特别是俄罗斯,前三季度出口增速达到25.7%,进口增速达到24.7%,一改去年同期-23.4%和-4%的较差表现。

总之,随着全球经济的普遍复苏,当前全球贸易活动已经表现得十分活跃,大部分国家一改去年低迷的情况,实现了进出口的高速增长,令人欣慰。与此同时,我们也高兴地看到,伴随着全球贸易环境的转好,贸易战的风险也在降低。可以说,2017是金融危机十年来,全球经济与贸易环境由差向好的转折年。

需要指出的是,本轮全球经济复苏与前期各国推出的量化宽松政策密切相关。但宽松政策也导致了发达国家资产价格大幅上涨,收入差距加大。这值得警惕。考虑到全球央行货币政策收紧将是明年的主要基调,如何摆脱对货币政策的依赖,实现全球经济稳定可持续的复苏,将是决定未来全球贸易改善能否持续的关键,也是各国需要共同面对的挑战。(编辑:姜禹)