本文来自“证券市场红周刊”,作者:董宝珍。

编者按:被各种负面信息裹挟的银行股,已经不知不觉走出分化行情。工商银行、建设银行一年来的涨幅接近40%,招商银行的活跃度也远超预期。而本文作者董宝珍通过上市银行的公开信息研究认为,在经历几年的数据衰退后,银行业的各项经营指标在2015年都已经见底,之后就再也没有恶化,目前各项指标在稳定基础上已经开始渐渐地向上。中国市值最大的十家银行的盈利要么复苏,要么稳定,企业的长期抗风险能力要么稳定,要么上升。一些专业人士和机构看空银行的“危机论”也并未出现,银行股被错误低估了。

正如上期编者按提到的,无论什么样的市场,对价值投资有一个正确且科学的认识,才有可能找到真正的价值。我们期待价值投资的春天,也欢迎更多的投资者加入讨论。

在2017年一季报发布完后,笔者和助手对总市值排名前十位的银行进行了数据分析。这十家银行是:工商银行(01398)、农业银行(01288)、建设银行(00939)、中国银行(03988)、中信银行(00998)、招商银行(03968)、民生银行(01988)、兴业银行、浦发银行、交通银行(03328)。通过分析发现,中国银行业最困难时刻已经过去,新的微弱的复苏已经展现。银行是百业之母,正如笔者在5月13日发表的《春江水暖鸭不知中国宏观经济已自然复苏》一文通过宏观数据分析得出宏观经济明显企稳复苏,而这又为银行的进一步企稳复苏提供了客观背景条件。

银行净利润增速的衰退期已结束

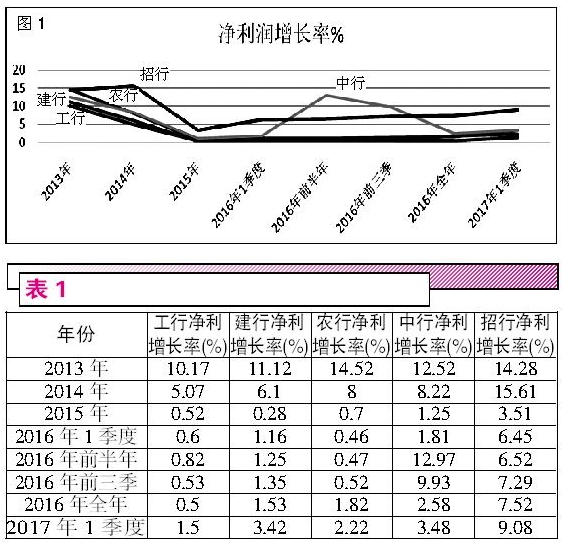

在净利润增长率的数据中,四大国有银行和招行有一致的变化特点,从2013年开始净利润增长率开始下滑,到2015年净利润增长率衰退到接近零增长,但是此后的一年多,净利润增长率均没有再进一步衰退,而是在零增长附近延续横盘到2016年中期。2016年下半年开始,四大国有银行加招行的净利润增长率开始明显的微弱回升。

图1和表1是这四大国有银行加招行净利润增长率的具体数据情况:

在这五家银行的净利润增长率变化曲线和表格中揭示了一个事实,它们净利润增速从衰退到增长已经出现了一个拐点,经济活动中的拐点一般要包含一个横盘筑底,以及脱离横盘区的转折。在五大银行中的净利润增长数据中,清晰地看到了拐点所需要的这两大要素。

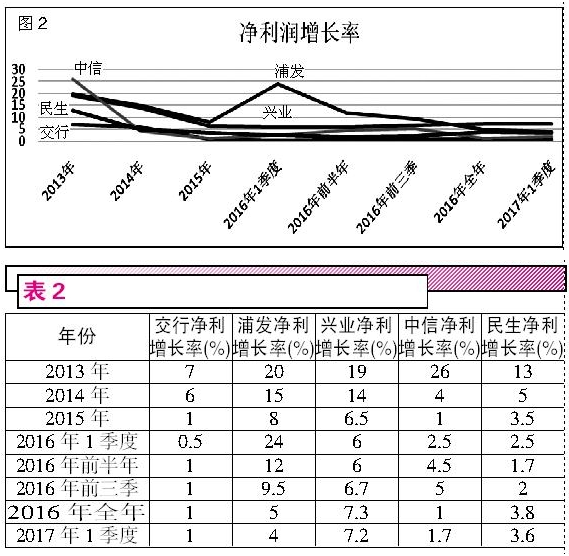

图2是五家市值规模相对四大国有银行小一点的股份制商业银行的净利润增长率变化过程:

从2013年净利润增长率开始下滑,到2015年净利润增长率衰退到接近零增长,不再衰退不再恶化的横盘区域。到2017年一季度,五家股份制银行的净利润增长率没有进一步恶化,也没有进一步复苏,还在横盘区。五家股份制银行的净利润增长率不如四大国有银行和招商银行。

表2是详细数据:

除了浦发银行之外,10家市值最大的银行净利润增长率最低出现在2015年,此后净利润增长或者复苏或者维持不变!

拨备覆盖率见底回升

不良贷款率见顶下降

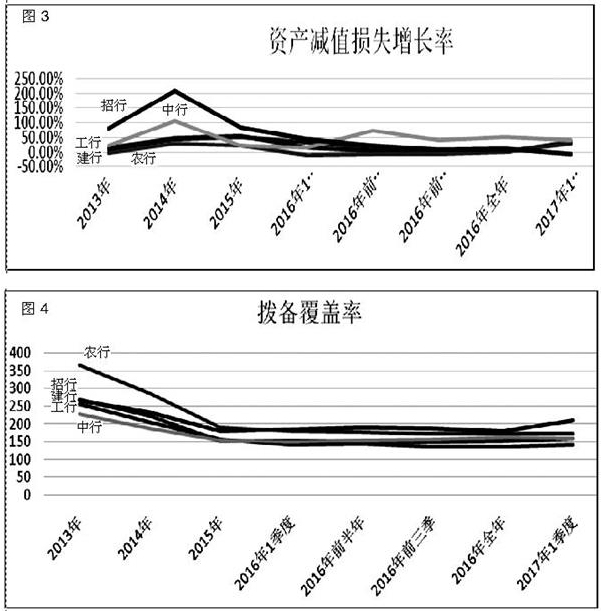

银行的利润是银行经营状态的最直观表现之一,但银行净利润不能揭示银行的资产质量,现在我们通过资产减值损失增长率和拨备覆盖率的比较来考察银行的资产质量。

为什么要把这两个指标放在一起呢?资产减值损失在财务报表的利润表中被作为成本,这个指标是吞噬当期利润的,资产减值损失增长率越高,利润被吞噬的越多,净利润越少。但资产减值损失增长率增加对银行的资产质量有两种影响,一种影响是银行当期出现了严重的不良资产增加,因此必须增加当期资产减值损失弥补增加的坏账。另一种情况是当期银行的不良资产没有增加,在不良资产没有增加的情况下,多计提资产减值损失目的是提升拨备覆盖率。拨备覆盖率越高银行未来应对风险的能力越强,所以很多银行在经营年景好的时候,会大规模计提资产减值损失,这种计提并不是因为眼下有大规模坏账增加,而是为了提高拨备覆盖率,以便应对将来的风险。少计提资产减值损失当期利润是增加的,但拨备覆盖率下降,此时银行的抗风险能力实际是降低的。有很多银行为了保证当期利润增长,降低拨备覆盖率,从而使得当期报表很好看,但是长期抗风险能力下降了。因此我们要把资产减值损失与拨备覆盖率联合考察。

图3、图4显示四大国有银行加招行的资产减值损失大幅提升,进一步考察四大国有银行的拨备覆盖率发现拨备覆盖率都开始上升,覆盖率上升就意味着银行抗风险能力大幅提升了。这意味着资产减值的增加,其实并不是因为不良资产增加所导致,而是为了提高拨备覆盖率,是为了将来提升抗风险能力而做的预提。四大国有银行正在通过增加资产减值损失,增强企业的长期抗风险能力。四大国有银行过去几个季度一方面实现了净利润的增长,另一方面又能够增加资产减值损失以提高拨备覆盖率,增强长期抗风险能力。很显然,这样的一组图表数据串联起来可以得出一个结论,四大银行的经营已经进入新阶段,本轮宏观经济转型导致的经营波动已经度过了最困难时期,走向了复苏。

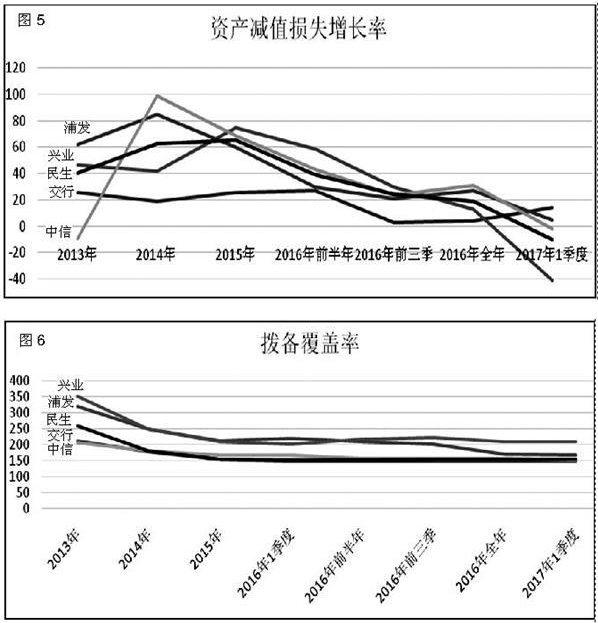

图5、图6是几家股份制商业银行的资产减值损失数据:

除交通银行以外,所有的股份制银行资产减值损失都是明显的掉头向下。在这种资产减值损失掉头向下的同时,我们看五家股份制银行的拨备覆盖率:

拨备覆盖率图标上面表现出了不明显的稳定性和横盘。这就意味着资产减值损失的减少主要来自于不良资产减少。是由于不良资产规模减少,所以不需要银行计提大量的资产减值损失,银行减少了对资产减值损失的计提。五大股份制商业银行中,资产减值损失减少拨备覆盖率没有变,企业抵抗长期风险的能力没有变。

我们把资产减值损失和拨备覆盖率结合起来看到,国有银行、股份制商业银行,要么是企业的不良贷款规模减少,银行加大计提资产减值损失,以增强拨备覆盖率,增强抗长期风险的能力,要么是不良贷款规模在减少,导致企业不需要计提那么多的资产减值损失。

下表是中国银监会所提供的中国商业银行的全行业整体数据:

在中国整个银行业的净利润增长数据中,净利润从2013年开始就持续的下跌,最低出现在2016年三季度,当时只有2.82%,之后就开始了向上复苏,到2017年一季度达到了4.26%。再看拨备覆盖率数据中同样13年开始从300%附近一路下跌到2016年的三季度只有175%,此后就开始了缓慢的上升,到2017年一季度小幅上升到178%。不良贷款率是越低越好,2013年中国银行业的不良贷款率只有1%,然而从此就开始了上升,到2016年三季度最高升到1.76%,也就是说短短两年多的时间,中国银行业不良贷款率增长了76%。2016年三季度不良贷款率就再也没有上升,开始微弱下降。在中国银行业的整体数据中,我们看到了一个清晰的事实,净利润增速开始见底回升,拨备覆盖率开始见底回升,不良贷款率见顶下降。三大数据结合起来揭示了中国银行业的最困难时刻已经过去了,新的微弱的复苏已经逐渐地展现。

银行经营数据的波动是对经济模式变化的适应

中国银行业的复苏固然微弱,但这微弱的复苏意义重大。我在前文《春江水暖鸭不知》中依据客观数据得出结论宏观经济明显企稳复苏,银行业的复苏其实可以理解为是中国宏观经济复苏的重要表现。银行各项经营数据上表现出来的波动和变化,只是对经济模式变化的适应。

当中国的宏观经济政策从大水漫灌式的强刺激,转向了以调结构为主的微刺激和不刺激后,中国银行业需要用新的经营模式以适应新的经济政策和宏观经济环境。过去基建领域投放大规模贷款的模式需要转型,假如大规模基建投资刺激经济的政策不退出,银行的经营数据波动的局面就不会出现。

银行业适应经济政策调整,以及经济政策调整后的经济环境需要解决两个问题:第一,过去大规模向基建放贷所形成的不良贷款,要对这些不良贷款计提足够多的减值损失。这就导致银行的资产减值损失大规模提升,2008年后大规模放贷在推动银行利润上升的同时也必然导致不良贷款规模上升,某种程度上是很正常的。但数据统计已经显示中国银行业为应对大规模不良资产增加,计提资产减值损失的阶段已经过去了。第二、由于经济政策和经济发展模式、经济环境已经变化,使得银行业必须进行转型,建立新的经营模式以便与新的经济环境适应。过去一个大型基建项目,一笔合同就贷出几十亿,一年的利润就几千万。现在这些项目少了,于是银行业必须转向私人零售转向中小企业。这个转型的过程中,财务数据上表现为收入增长速度放慢,直到新的经营模式完全建构起来,银行重新走上新的增长。

通过对白酒和银行业研究发现二者可类比性、相似性非常高。在白酒产业三公消费时代经销商都是卖给某些大型机关的,这些机关一次购买几十箱,经销商不需要面向市场营销,躺着就可以挣钱。这种情况和银行业在过去一笔合同就完成几十亿的贷款规模完全一样。但无论是白酒企业向三公消费卖酒,还是银行向基建大规模放贷都是不能持久的,迟早需要转型,转型过程中白酒企业和银行就会出现经营数据衰退,当转型完成后数据将重新增长。转型过程中收入减少,利润减少只是转型的过渡阶段,是正常的。

坏账危机论的消失

从2010年开始,中国银行业有一个来自国外投资机构的著名担忧,认为中国地方融资平台大量的负债投放到没有回报的产业,会形成巨额坏账,地方政府将无法还账,最后拖死银行。现在这个担忧没有了,互联网上再也发现不了新的关于地方融资平台坏账拖死银行的研究和分析。

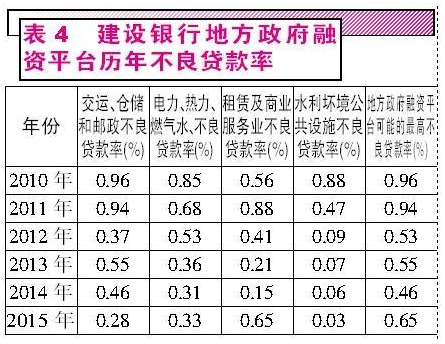

原因何在?我查阅了工商银行、建设银行的历年年报,发现地方政府融资平台的贷款额和不良贷款率,并没有单列在上市银行的年报中。于是我给两家银行的证券部打电话询问具体数据。建设银行回复表示,地方政府融资平台在银行贷款的不良贷款率2015年是0.22%。在历史上,自从有了这项统计数据以来的最大不良贷款率是0.7%,从来没有超过1%。虽然地方政府融资平台在银行贷款的不良贷款率并不单列于年报中,但地方政府融资平台在银行贷款主要分布于:交运仓储和邮政、电力、热力、燃气、水,租赁及商业服务业,水利环境公共设施这四项分类中。投资者可以自己统计年报中以上四项的不良贷款率,估算地方政府融资平台的不良贷款率。

于是,笔者将建设银行2015年按行业划分的贷款和不良贷款率数据找到,如表4:

在表中发现的结果是,从2010年到2015年没有一年地方政府融资平台不良贷款率超过1%。我简单统计了一下其他银行的报表,同样发现,从2010年开始所有上市银行的年报披露的行业不良贷款中,地方融资平台不良贷款率从始到终都是各行各业中最低。

中国上市公司的股票市值各级政府就持有三分之二,对应30万亿的财富。除了股票市值以外,中国各级政府还控制着同样体量的非上市公司资产和财富。那些炮制地方政府将无法还账,最后拖死银行观点的人,就像一个村干部,拿着高音喇叭在村口大喊:“老乡们!出事了!有一个有100万亿的资产人,他还不起不到十万亿的负债,银行因此会出麻烦,赶快把你们的存款取走。”

市场一致的预期认为中国银行业会有50%的业绩衰退不可能发生,随着经济复苏、银行业的复苏,这种认知会被越来越多的事实证明是错误的,银行股的错误低估不能持续了。

对于最近银行股的市场表现,我也简单谈一下。目前招行和四大国有银行走势强健。这是因为在估值绝对低的情况下,虽然有悲观情绪围绕,但因为市盈率已经低到史无前例的5倍,当消息面平静时,价格会自然上涨,估值水平会自然回升。这就是所谓的看不见的手,看不见得手会自然让过分低估的公司发生价格上涨,这个神奇的看不见的手也同样出现在2014初的贵州茅台上,当时贵州茅台股价跌破100元,市盈率在8倍以下,市场主流的声音认为贵州茅台将跌到5倍市盈率,悲观情绪到了无以复加的程度,但股价却开始回升形成了自然的估值修复,极端悲观消息导致历史性估值低估,历史性低估引发看不见的手出手,股价自然回升估值修复自然开始。在招行和四大国有银行走势强健同时,兴业、浦发和民生走势相对较弱,这是因为任何一个行业从困境中走出,一定是分梯队摆脱困难不会是整齐划一。一般规律是优秀的公司先脱困,非龙头依据企业竞争能力依次次第走出困境。这种情况在3年前的白酒行业也出现过,当初白酒板块的复苏也是分几个梯队,最先走出的是基本面最强的茅台,一段时间后洋河、五粮液等开始上涨。兴业、浦发和民生的估值修复只是时间问题。

对于新上市的次新银行股,市盈率很高,虽然市场会有投资者因为这些新股历史包袱小,给予高估值,但我个人喜好稳健的大公司。大型银行承担了社会经济稳定的责任,基本面是不会崩溃的,这是由中国国情决定的,因此,这些银行越困难越有机会、越倒霉越有机会!不过,与白酒行业相比银行毕竟是复杂产业,每家银行要彻底研究透彻是非常费力的,如果投资者不想逐个研究,最好的选择是买一些银行指数。(编辑:姜禹)