本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成具体投资建议。

时间拨回一年多前,几乎没有人能预料到全球贸易可以如此快的冬去春来。

寒冬

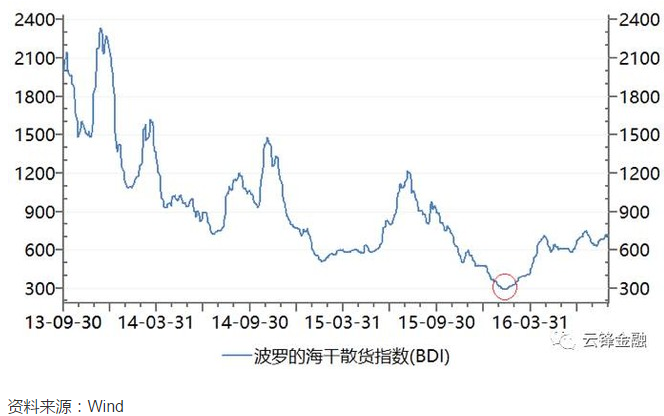

2016年2月,作为全球贸易重要方向标的BDI指数(波罗的海干散货指数)跌至十年谷底。

290点,这是该指数自1988年开始编制以来从未曾见过的数字。

“(BDI)低于300意味着开船就会亏本,连现金成本都无法覆盖。”一个大型航运企业的高管无奈的说,“但你不开有人开,丢了航线订单以后想拿也拿不回来,所以大家都硬着头皮继续运营。”

与此同时,反全球化大潮席卷世界各国。

英国脱欧,特朗普上台,欧洲各国大选中反建制派的耀武扬威,中美之间“贸易战”一触即发,一波又一波的冲击让市场对全球贸易的热情和信心跌到了冰点。

那时,券商在推荐的是“Domestic Play”(受益于本土市场的公司),经济学家则悲观的表示,“Trade cycle has peaked”(贸易周期走到了尽头)。

数据似乎也支持了这一论点。

根据世界银行的数据,全球贸易占全球GDP的比例,从1960年的25%一步步攀升至2007年的60%,划出了一条漂亮的向上弧线。

然而在经历了金融危机后的深V反弹后,2011年至2016年整整五年,这一比例出现了罕见的持续萎缩。

全球贸易占全球GDP的比例:

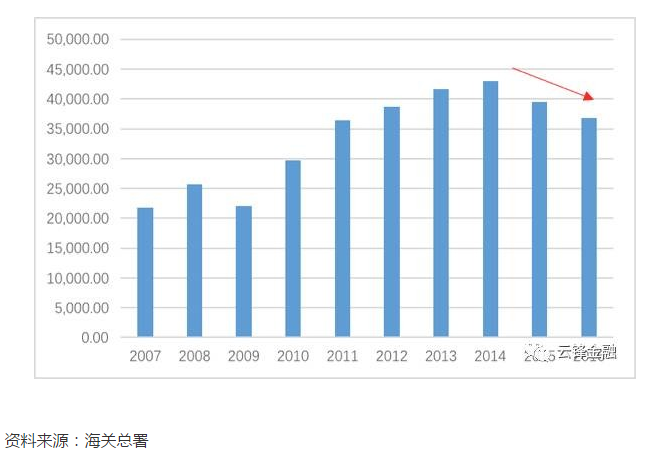

具体到个别国家,被誉为世界工厂的中国,贸易进出口总量在2015和2016年连续两年同比下降。大批以代工为主业的小企业遭遇到外需不振和成本上升的双重打击,倒闭关门的新闻不绝于耳。

中国进出口贸易总额(单位:亿美元):

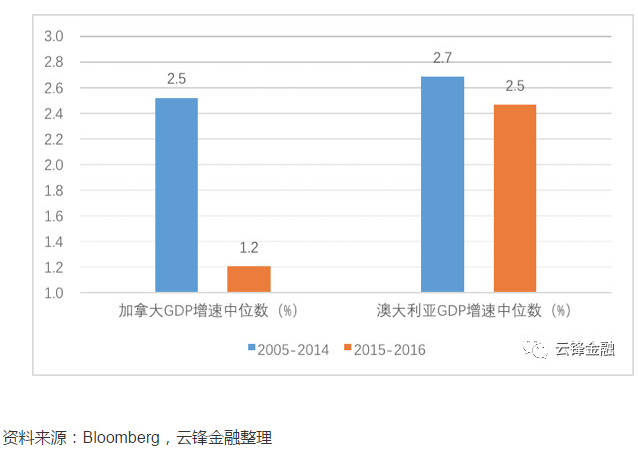

但和其他外向型经济体相比,中国的表现已属不易——以能源原材料出口引领十年高速发展的俄罗斯和巴西,一个经济萎缩,一个政坛震荡;曾经受益于全球贸易,经济增速在发达经济体中遥遥领先的澳大利亚和加拿大,不但货币大幅贬值(2015至2016年,澳币和加元对美元分别贬值12%和16%),经济增长也明显放缓。

加拿大与澳大利亚实际GDP增速:

那么,全球贸易的繁荣之路真的到头了吗?

阳春

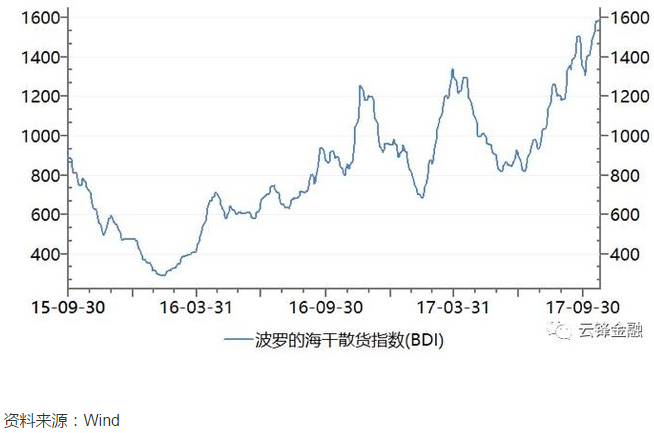

然而仅仅一年后,一切都不同了。 BDI指数率先企稳回升的迹象十分明显。自2016年2月创下历史新低后,截止目前该指数已经翻了五倍多,重新站稳1500点。

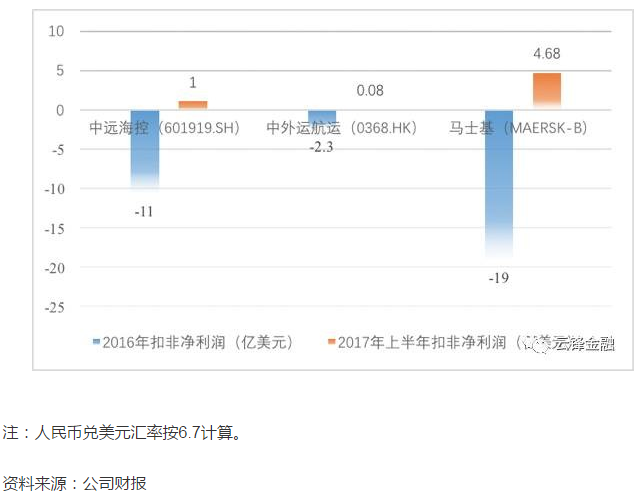

尽管这一数字仅仅是回到了2014年的水平,但从航运企业的业绩来看,已然走出去年巨额亏损的泥沼,扬眉吐气。

中外主要航运公司在2017年均扭亏为盈:

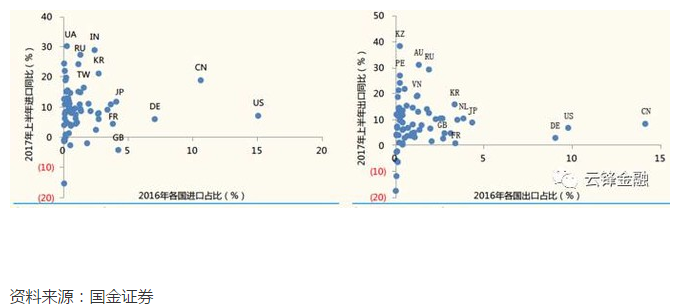

进出口数据显示的贸易回暖势头更加显著。根据WTO的数据,2017年上半年全球贸易进口同比增长9.6%,出口同比增速8.6%。其中有87%的国家出口增速为正,90%的国家进口增速为正——这意味着贸易复苏是全球性的,并不局限于某个区域。

2017年上半年各国进出口增速全面回升:

有些市场观点将这次贸易复苏归结为美元的明显贬值,所以美元计价的贸易总量出现回升。然而这一说法并不准确,因为无论是以贸易加权货币计算,还是以当地货币计算的贸易总额同样回暖明显。

此外,大宗商品价格的明显上涨也不是贸易复苏的根本原因。如果自下而上统计剔除价格因素之外的港口吞吐量,同样出现了探底回升的趋势。

全球贸易在经历了危机后的“滞涨”后重新进入复苏周期:

与此同时,各国央行也纷纷对贸易前景转向乐观。

加拿大央行副行长TimothyLane在解释加拿大超预期启动加息周期时就明确表示,这是基于出口强劲做出的决策。

澳洲联储助理主席LuciEllis也表示,低估全球贸易复苏的势头是澳洲央行加息行动落后于市场(behind the curve)的主要风险。

挪威央行则直接提出了更加鹰派的加息路径,因为2017年与贸易伙伴的预期贸易额被明显上调。

“我们观察到商业投资和出口正在逐渐回暖,并与全球的经济扩张形成共振……进口也在增加,特别是机械设备和诸多中游商品的进口是商业投资周期启动的良好先兆。正是因为这些因素的存在,加拿大央行决定在七月和本月进行两次加息。” ——加拿大央行副行长Timothy Lane,9月18日。

原因

那么,究竟是什么原因让全球贸易走出了低谷?

经济复苏

毋庸置疑,经济增长是贸易的最大助推器。而作为全球体量最大、贸易额也最高的经济体,中美两国的增长至关重要。

根据IMF的预测,2017年全球GDP增速为3.5%,比2016年高出0.4个百分点。其中中国和美国GDP增速分别为6.7%和2.1%,将分别拉动全球GDP增长 1个百分点和0.5个百分点。

在中美两国经济企稳回升的过程中,进口需求也大幅增加。2017年上半年,中美的进口同比增速分别为18.9%和7.2%,合计贡献了全球进口增长的三成。由于两国进口增速大于出口,显著拉动了其他国家的出口增长,因此是全球贸易复苏的中坚力量。

中美经济复苏带动全球进口回暖:

企业和消费者信心同步上涨

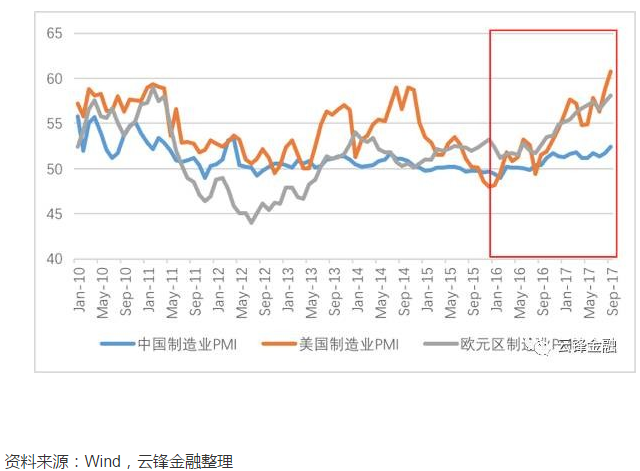

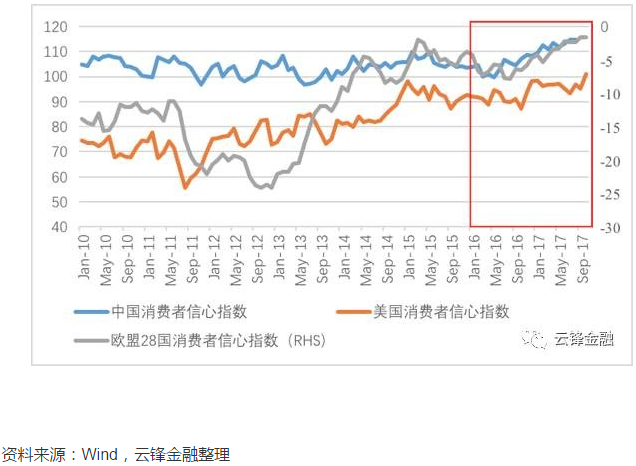

在宏观经济面之下,企业和消费者是全球贸易的两股主要力量。此轮经济复苏的一个特点,就是企业和消费者信心同步上涨,促使新投资周期和消费周期拉开帷幕。

中美欧制造业PMI自2016年以来走势强劲:

欧美消费者信心指数创出金融危机以来新高:

企业投资周期对贸易的拉动作用明显

为什么说企业信心对贸易来说尤为重要?

金融危机之后,尽管有各国央行的轮番放水,政府的财政刺激,但企业的投资意愿一直不足,反映在行为模式上,就是持续的去库存和减少资本开支。因此能源和原材料的需求萎靡不振,制造业需求也一直没有真正回暖。

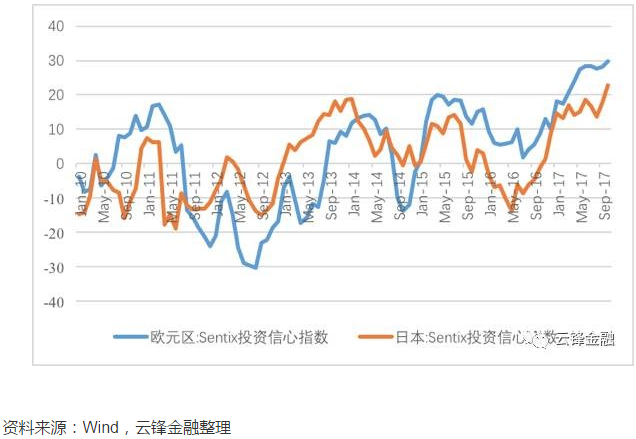

然而这两年开始的企业信心复苏带来了投资意愿的增强。2017年各国的经济增长数据中,投资都是绝对的亮点。美国一季度的实际商业投资(Real Business Investment)年化增长了9.6%,而这一数字在过去两年的均值是0.4%。欧洲和日本的投资信心指数同样创出了金融危机以来的高点。

欧元区和日本Sentix投资信心指数:

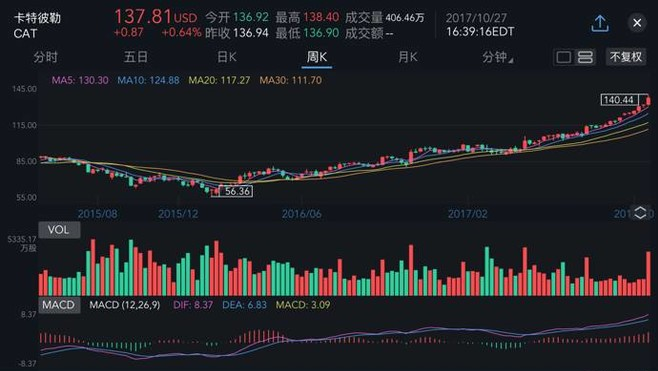

微观层面上,制造业企业的业绩表现更加亮眼。以卡特彼勒为代表的制造业设备提供商正迎来强劲的复苏,刚刚公布的三季度营收增长25%,利润增长了将近四倍,再次上调了全年的盈利预测,大超市场预期。公司表示,从北美的矿业客户到中国的建筑企业,公司每一个业务领域的需求都在增长。

卡特彼勒两年内股价上涨超过1倍:

来源:有鱼股票APP

为什么制造业和全球贸易息息相关?尽管现在全球的经济增长动力大部分归功于服务业和科技行业,但在全球贸易中,占据主要地位的仍然是大宗商品和制造业设备。

就像摩根大通在研究报告中指出的那样,卡特彼勒作为一家制造业的跨国巨头,从某种意义上已经可以视为全球经济增长的风向标,其优异的业绩反映出全球商业的信心和开支的增长。

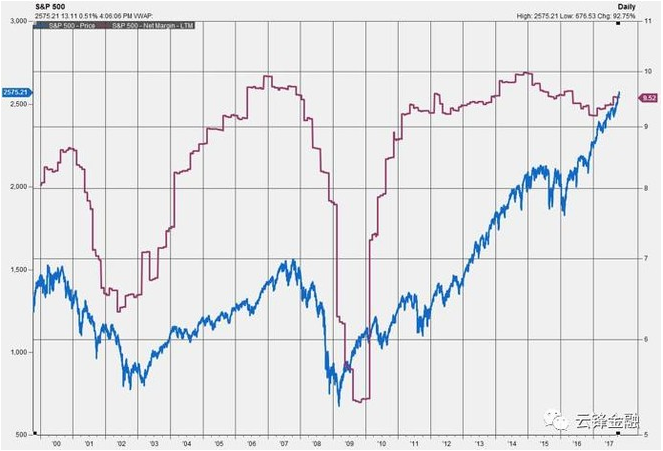

历史高位的利润率支撑企业进入新的投资周期

让我们再深挖一步,为什么企业会在此时突然开窍,对投资的兴趣猛增? 一个重要的原因是企业的利润率正处于历史高位。工资增长低位徘徊,宽松的货币环境让借贷成本尚处底部,这些原因导致企业的成本端在近两年增长并不快。但在收入端,无论是上游能源原材料行业,还是下游直面消费者的行业,都充分感受到了经济复苏带来的红利。

营收和成本的剪刀差让利润率持续处在历史高位,这让之前迟迟不肯启动设备更新周期的企业有了投资的本钱和动力。

标普500净利润率(红线)维持在历史高位:

资料来源:Bloomberg

反全球化浪潮暂时偃旗息鼓,商业环境有所回暖

除了宏观和微观经济层面的驱动因素之外,反全球化在今年也出现了退潮。

美国特朗普政府目前正为税改和医改的推进焦头烂额,竞选时耸人听闻的贸易战、边境税乃至墨西哥墙都不再提起;欧洲大选反建制党派无一当选,无论是新上任的马克龙还是连任的默克尔都是贸易全球化的忠实拥护者;英国脱欧尽管仍在推进,但硬脱欧变得愈发不可能,谈判双方都在尽力减小对经济和贸易的影响。

除此之外,一些新的全球化契机正在萌芽。在WTO多哈回合谈判僵局和TPP协议不了了之时,中国的一带一路倡议挺身而出,不但获得了沿线诸多国家的支持,而且落地速度超出市场预期。

此外,很多国家也在重申全球贸易对自身的重要性。加拿大央行明确表示,出口是“加拿大经济的命脉(lifeblood)” ,而日本安倍的连任致辞中也将进出口贸易提至了振兴日本经济的关键地位。

综上,我们认为过去几年的低潮并不是贸易大周期的见顶,而是对上个十年全球贸易爆发式增长后的斜率修正。而从去年开始,宏观经济周期和企业投资周期的共振,叠加反全球化浪潮暂告段落,共同造就了全球贸易的小阳春。

持续性

那么,全球贸易的春天还能持续多久?

这仍然要从周期的原因中推导。与金融危机后全球央行放水导致的大宗商品价格爆发,为贸易周期打了一针“强心剂”不同,这一次的全球贸易增长根基更加牢固——企业投资为主导,经济增长做配合,商业环境也较佳。因此,从贸易周期的持续性而言,我们认为还将有一个较长的上升期。

然而,虽无近虑,但以上三个原因都存在隐忧。

随着经济增速逐渐爬坡,人力成本终将抬头,各国央行逐渐进入货币紧缩周期之后,资金端的成本也会出现抬升,这些成本端的压力将逐渐压制企业的利润率,从而打击投资意愿。

与此同时,反全球化思潮仍在蠢蠢欲动。从西班牙加泰罗尼亚地区的独立事件,到意大利大选中“五星运动党”的支持率攀升,特朗普也从未放弃制造业回流和对贸易的打击,这些都将给全球贸易之春带来不确定因素。

不过就像几乎没有人能预料到全球贸易能如此快的冬去春来一样,在此之后,全球贸易究竟是和上个周期一样跟随经济过热的脚步走向盛夏,还是戛然而止打回原形,我们将持续的观察与跟踪。(编辑:胡敏)