智通财经APP获悉,受供需关系影响,群智咨询(Sigmaintell)认为,晶圆代工价格在2023年第三季度将持续下跌,预计降幅逐步收窄。回顾2023年上半年,由于下游库存调整节奏仍较慢,晶圆代工厂订单数量和产能利用率缺乏增长动力,营收水平均有不同程度下滑。

据群智咨询预测,2023年第二季度全球纯晶圆代工(不含IDM)出货量约713万片(12英寸等效),同比下降约22%;平均稼动率约74%,相比2022年同期平均稼动率98%有显著下滑。

需求方面,随着传统旺季到来,下游厂商将逐渐启动备货,预计将为晶圆厂带来订单增加,但整体需求回升幅度较小,2023年第三季度晶圆厂平均稼动率预计仍将在80%左右。供应方面,由于面临半导体市场较高的不确定性,晶圆厂商目前普遍控制扩产幅度,自身库存水平处于严控状态。

各制程别具体分析如下:

12英寸(28/40nm) 降幅收窄

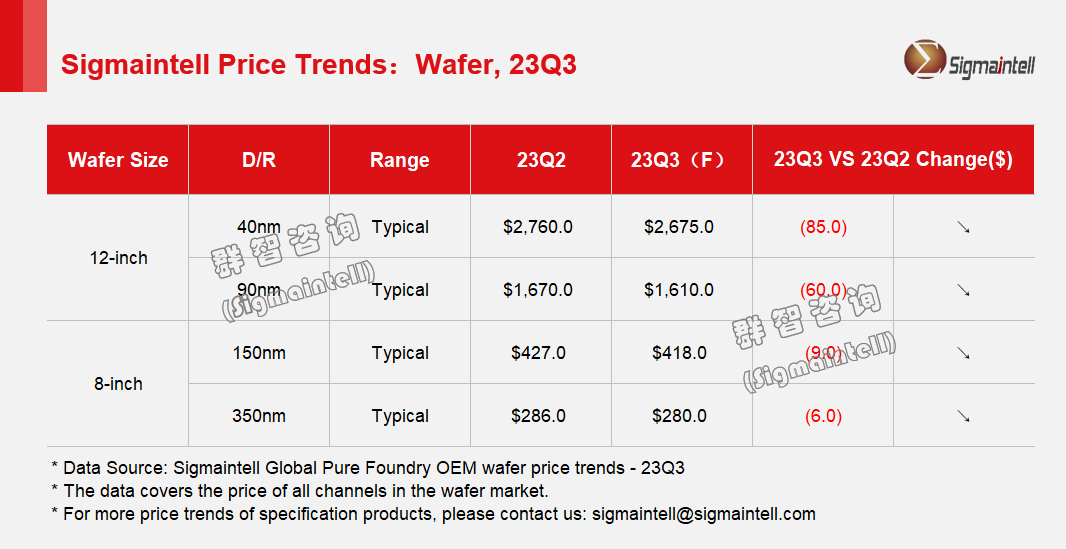

目前各晶圆厂28nm制程产能利用率普遍较为健康,价格相对稳定;40nm制程供应仍较为宽松,预计价格在第三季度将下跌,环比降幅约3%,如市场需求恢复情况乐观,将可能在2023年四季度止跌。

12英寸(55/90nm) 暂无止跌趋势

55~90nm晶圆主要下游应用包括CIS、显示驱动芯片、MCU等,由于该部分制程产能利用率在2023年第二季度下降明显,各厂商采取的价格竞争策略较为积极,中国大陆、中国台湾地区厂商均有不同形式和程度降价,部分应用价格降幅超过10%。预计2023年第三季度平均价格环比降幅约4-5%,并将持续降价至年底。

8英寸晶圆下半年逐步出现区域分化

受下游需求影响,8英寸制程整体产能利用率在2023年上半年较为低迷。在地缘政治驱动下,以车载为主的部分下游客户将订单从中国大陆转移至其他地区,预计中国台湾地区8英寸代工厂将受益于该调整策略,产能利用率有望小幅度回升。相对而言中国大陆8英寸晶圆代工厂在2023年下半年将承受更大压力。但从整体供需关系来看,8英寸晶圆代工订单能见度仍然不足,预计下半年价格将继续下降。