智通财经APP获悉,中金公司发布研报称,中外运航运(00368)近期股价下跌约30%,背离BDI上涨趋势。机构认为新船交付减少,干散货市场有望延续上行周期,同时公司将迎来多重利好,因此,机构重申对公司的“推荐”评级和目标价2.9港元。

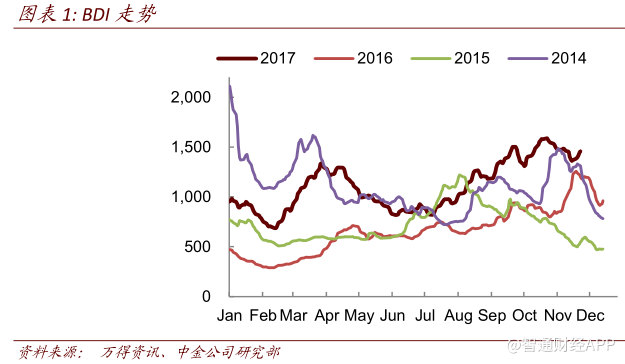

强劲需求助力BDI保持稳定

四季度为干散货传统旺季。但是,今年市场担心环保限产会影响中国的铁矿石进口需求。但从目前的数据来看,实际的影响可能小于市场的预期。

环保限产正式执行日期为11月15日,北京、唐山和邯郸等城市在10月份提前执行了环保限产。实际上,BDI的下滑幅度不大。从10月末到11月中旬仅从1588点下降到1361点,降幅为14%。上周,BDI回升至1458点。

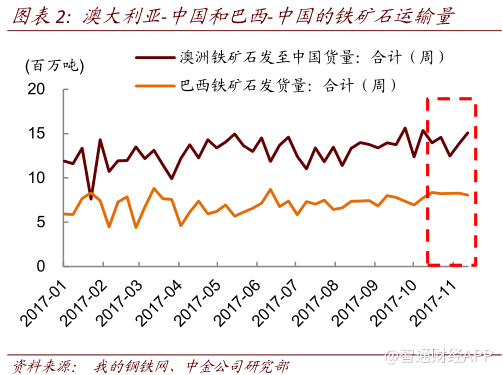

铁矿石运输撑需求支撑BDI的回升。从高频数据看,尽管11月份到达中国北方港口的铁矿石量大幅下降,但是巴西-中国单周铁矿石运输量保持稳定;澳大利亚-中国单周铁矿石运输量从11月第一周(截至11月3日)的1200万吨增长到11月第三周(截至11月17日)的1500万吨(目前尚没有截至11月24日的单周数据),主要得益于铁矿石价格上涨。

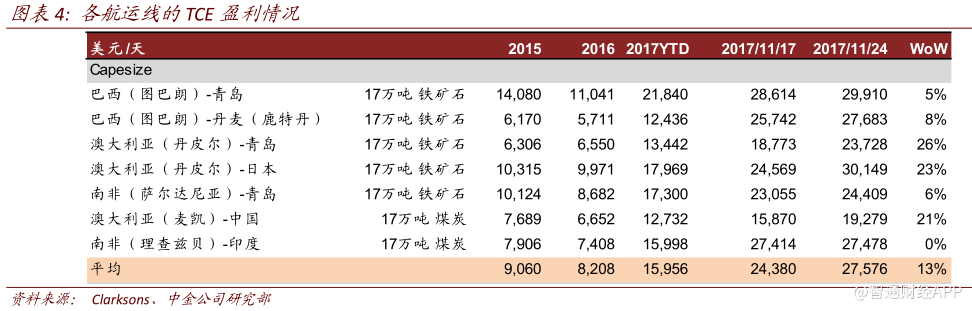

强劲的航运需求支撑了澳大利亚-中国铁矿石运线的盈利。

其他两项影响BDI近期走势的因素均能反映出干散货需求情况有所改善(包括中国沿海和远洋运输需求)。

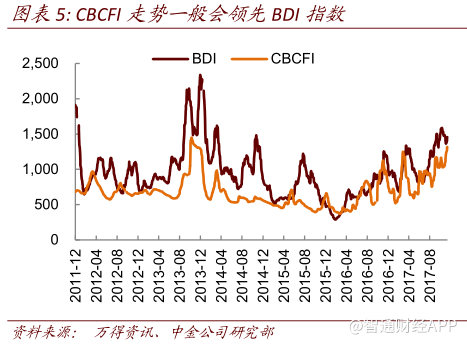

-中国沿海干散货市场表现强劲,吸引运力。受冬季取暖的影响,南方冬季电力需求强劲。因此,南方电厂对动力煤的需求有所增加,带动了从北方向南方的煤炭运输需求。因此,11月24日中国沿海煤炭运价指数(CBCFI)环比增长23%。为了把握盈利机遇,船东将部分运力调配到沿海运输市场,并因此减少了全球远洋运输市场的有效供给。历史数据显示CBCFI走势一般会引导BDI指数。

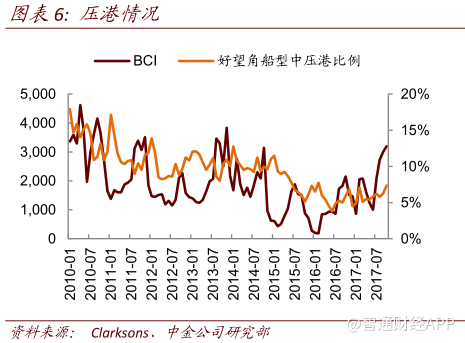

-受压港影响,有效运力有所减少。根据Clarkson的数据,过去几个月压港的影响逐渐增加(压港货船占好望角型干散货船队总运力的7.5%)。中金认为压港的原因包括:1)受环保政策影响,港口装卸业务减少;2)进口需求强劲,港口可能已经达到吞吐能力上限。

干散货航运:供给速度大幅下降,供需关系持续改善

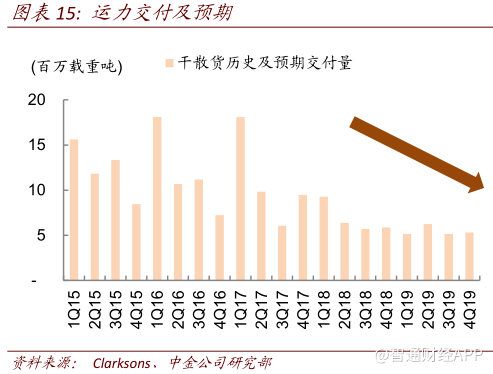

供给增速或放缓:中金预计2017年新船交付同比下降14%,2018和和2019年分别同比下滑34%和和8%

过去几年,干散货船增速大幅下降;尽管,2017年干散货船增速有小幅回升,中金预计2018~19年增速会进一步下降:

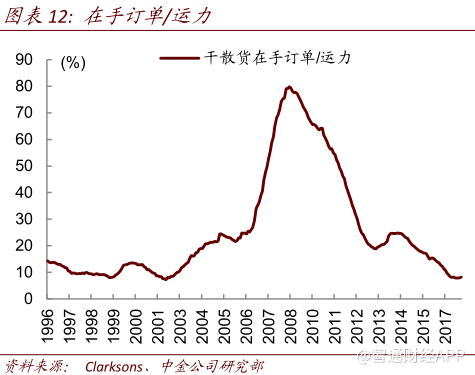

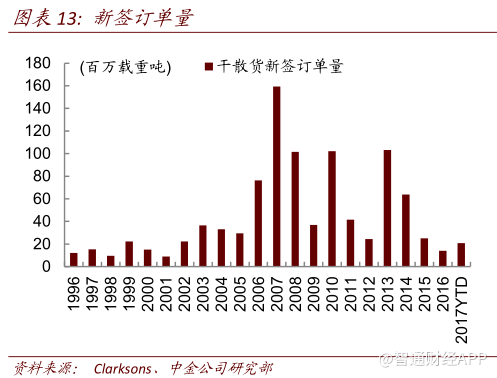

过去三年新船订单量较小:尽管新造船订单年初至今同比大幅增长50%,但是从绝对值看增长水平仍然较低。目前订单运力比仅有8%,位于十年来低点。

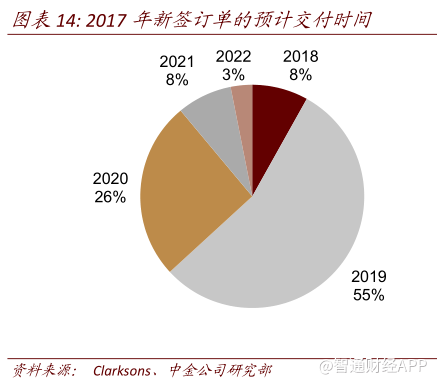

未来的新订单对2018~19年供给的影响有限。根据交付计划来看,今年预定的船只有37%将在2020年后交付。即使2018年新签订单增加,中金认为交付时间最早也要到2019年末,因此对2018~19年的供给增速影响有限。

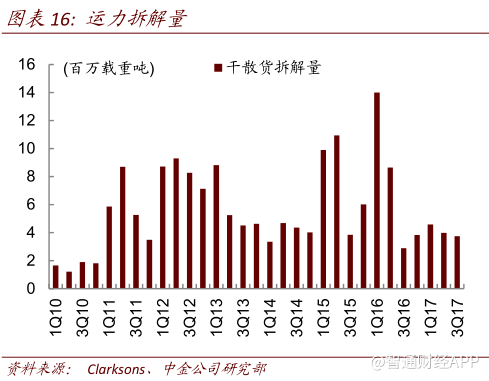

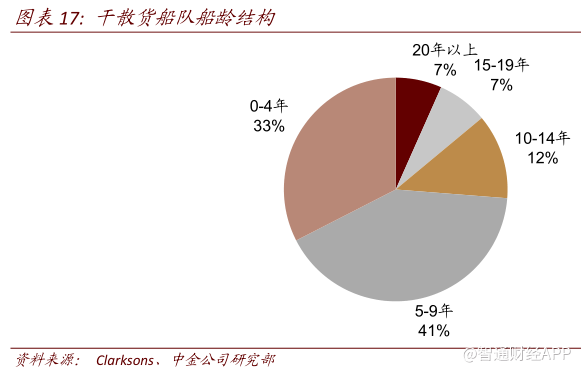

受压载水管理的影响,旧船拆解量可能超预期。干散货船中14%的货船船龄达到或超过了15年(7%的货船船龄达到或超过20年),由于盈利能力下降,这部分货船或将被报废。

根据当前的订单量,中金预计2018年运力交付量同比减少37%至2700万载重吨,2019年将进一步减少8%至2500万载重吨。中金预计2017~19年拆解量分别为1400万载重吨、1200万载重吨和1200万载重吨,但实际拆解量可能超过中金的预期。因此,中金预计2017~19年的供给增速分别为3.3%、1.7%和1.5%。如果2017~19年拆解量都保持在1500万载重吨,则供给增速将分别降低至3.3%、1.4%和1.1%。

需求端:房屋新开工、基建投资支撑中国干散货需求;全球需求保持增长

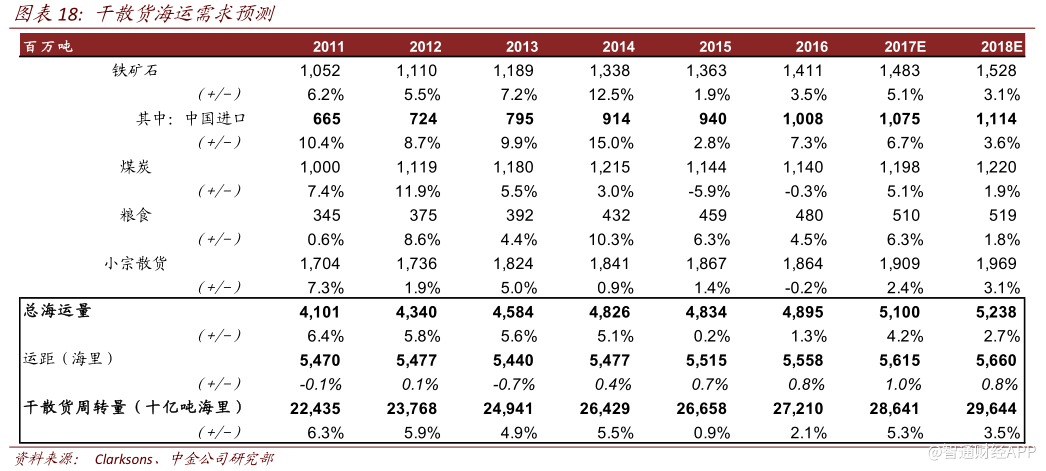

中金预计2017~18年全球干散货运量增速分别为4.2%和2.7%,由于运距拉长,按吨海里为衡量的干散货航运需求增速分别为5.3%和3.5%,2019年有望保持约3%的增速。

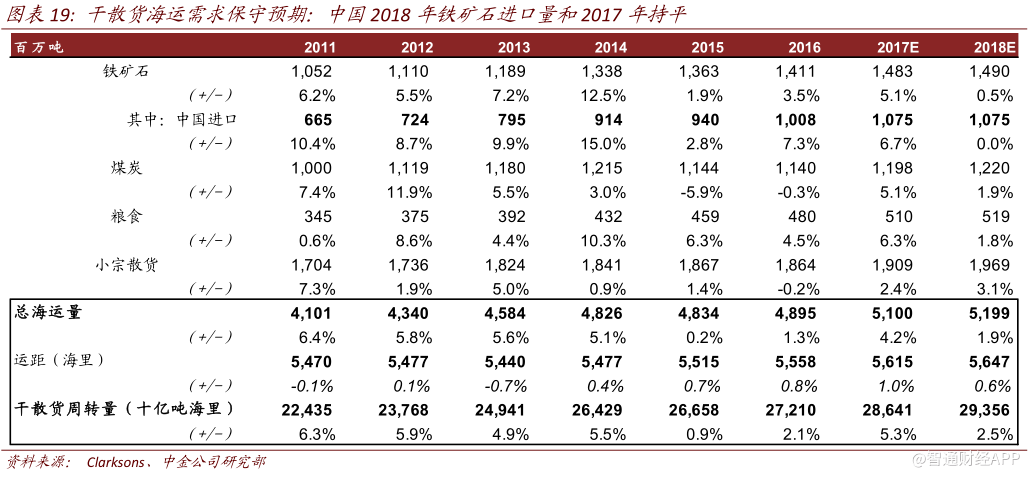

具体来看,中国仍然有望成为最重要的驱动因素(预计占2018年新增铁矿石进口量的85%),但是占比将有所下滑(2017年占比94%)。

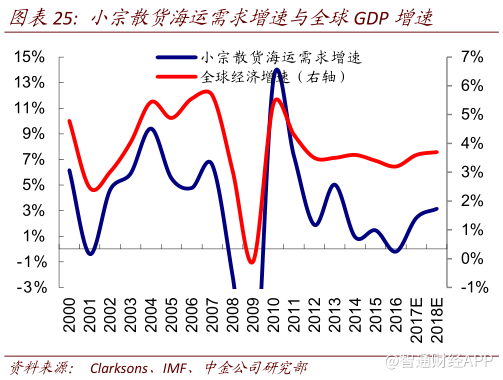

另一方面,小宗散货有望成为最大的驱动因素,增速有望从2017年的同比2.4%提升至2018年的同比3.1%。小宗散货包括钢材、木材及其他品类。小宗散货品类繁多,不容易受单一国别的影响,但与全球产量增速的相关度更高。

保守估算,即使2018年中国铁矿石进口没有增长,全球干散货航运需求仍有望同比增长2.5%(按周转量衡量),高于供给增速预期(1.7%)并远高于Clarkson的供给增速预期(1.3%)。干散货需求仍将处于上行周期。

关于中国铁矿石进口需求,中金分析如下:

房屋新开工、基建投资增速提升支撑中国干散货需求:基于住房库存处于低位、开发商拿地增速加快、租赁房和保障房建设带来增量。基建投资增速或放缓,但仍稳健。

运距拉长提高吨海里实际需求。2018年全球铁矿石供给端增量(约4800万吨)主要来自巴西和澳大利亚。巴西出货量的提高和占中国铁矿石进口量的比例提高,或将拉长平均运距,利好海运需求。

2017年11月15~2018年3月15日采暖季限产的影响:环保限产或将减少采暖季月均钢材产量1274~1498万吨,折算成对明年的影响约为4~4.6%。此外,铁矿石价格或因为矿商继续增产而下降,利好对于高品位的铁矿石进口替代需求。

中外运航运:行业上行周期提供买入机会

中外运航运迎来多重利好。1)干散货运输有望带来盈利上行空间;2)集装箱运输有望实现稳定增长;3)LNG运输有望提供稳定收益;4)有望受益于招商局集团内部的整合。

干散货业务:三年上行周期,盈利增长空间较大

干散货航运市场有望迎来三年的上行周期,公司干散货业务的盈利增长空间较大。

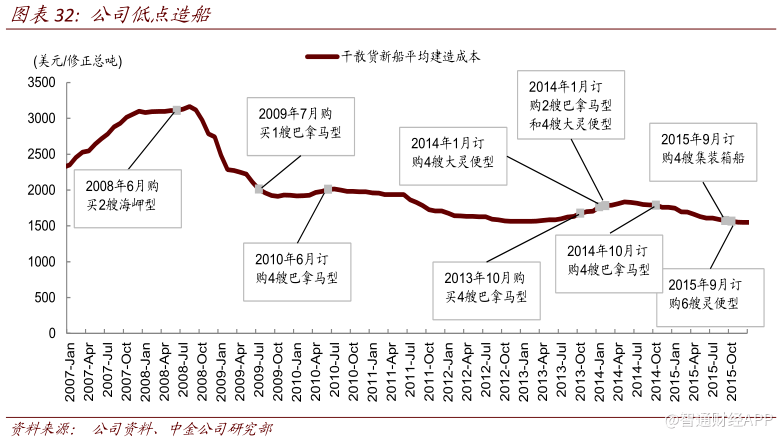

保本点较低,主要因为:1)公司低点造船,且为现金支付,折旧和财务费用低(公司为净现金);2)船队年轻化和现代化,经过过去几年行业低迷时公司对船队结构的不断调整,自有船的平均船龄降低至仅为6.1年(市场上干散货平均船龄为8.8年),油耗、管理和维修成本低;3)资产减值减少未来折旧:2016年公司确认资产减值损失1.63亿美元,每年约可减少折旧费用800万美金。

公司盈利弹性大:于我们测算,公司的干散货船队保本点约相当于BDI880点。BDI每上涨100点,将增厚公司盈利约700~900万美元。

集运业务:细分市场龙头,享受上行周期

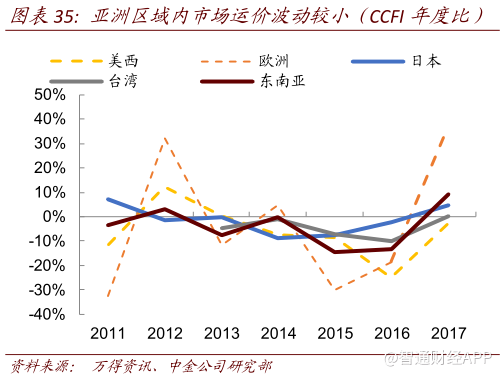

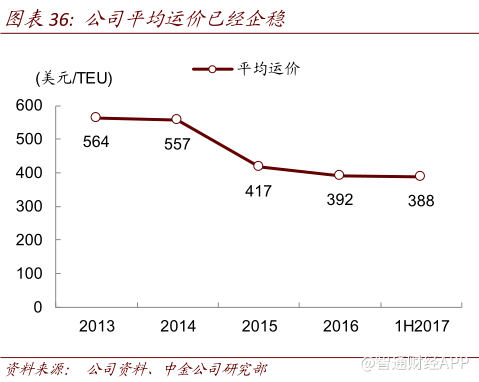

公司集运业务专注于亚洲区域内市场,航线覆盖包括中国往返日本、澳大利亚、台湾、菲律宾、越南和韩国等主要亚洲国家。亚洲区域内集运市场通常采用小船型(1000TEU或1800TEU),根据客户需求提供高频次、港到港的服务,每条航线上的竞争格局相对稳定。凭借其优秀的服务质量,公司在中国-台湾航线市场份额排名第一、中国-日本市场份额第三,具有良好的客户基础和依赖度。

截至到2017年6月底,公司集运船队包括自有船11艘(共9500TEU)、租入船17艘(共2.7万TEU),在手订单4艘(预计都在2017年下半年交付),公司预计下半年将拆解2艘相对较老的船。

亚洲区域市场与全球市场紧密相关,受益于集运上行周期。由于经济复苏,中国与日本、台湾、东盟国家之间的贸易企稳回升,直接利好公司的货运需求。从2013年收购中外运集运以来,集运业务的盈利一直保持稳步增长。

LNG业务:进入收获期,2018年开始贡献稳定盈利

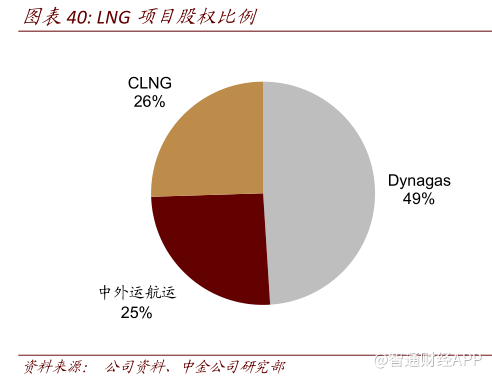

2015年公司与CLNG(中国远洋海运集团与招商局集团成立的合资公司)、Dynagas(具有北极航行资质的希腊船东)成立合资企业,成功中标俄罗斯亚马尔冰级液化天然气(LNG)运载船项目,共投资5艘LNG运输船。5艘船总造价为15.9亿美元,其中15%为股东出资,中外运航运出资7562万美元,持股25.5%。

项目公司已经与YAMAL签订三十年的长期期租协议,运价不受即期市场影响,保证合理的稳定回报:根据公司指引,每艘LNG船每年可贡献稳定投资收益600万美元。

其中2艘将于2017年年底交付使用,预计2018年贡献投资收益1200万美元;剩余3艘预计在2019年一季度交付,假设二季度开始贡献收益,2019年5艘船合计贡献投资收益约2600万美元;2020年往后,每年稳定投资收益可达3000万美元。

招商局集团内部整合有望带来利好

公司原控股股东中外运长航与招商局整合之后成为招商局的全资子公司。目前,招商局集团旗下有两家从事干散货业务的上市公司(中外运航运和招商轮船)且两家上市公司可能形成竞争,这不符合证监会的规定。

因此,中外运航运静待集团对公司在航运业务中战略地位的决定,从2016年起没有增加新船订单,公司的在手现金不断增加。

考虑中国外运已经完成了对招商局物流的收购,中金认为招商局集团有望开始整合干散货业务,有望为公司带来利好。

估值:安全边际高

由于市场低迷,公司股价长期低于净资产。目前,公司股价仅对应0.5倍2017年市净率,具有很高的安全边际。

根据盈利预测,公司当前股价对应13.8倍2018年市盈率。中金认为干散货和集运业务将迎来三年的上行周期,LNG业务将从2018年起贡献盈利。如果2019年盈利达到1亿美元,公司将对应9.7倍2019年市盈率。

考虑年初至今BDI均值为1100点,中金上调2017年盈利预期29%至2900万美元。维持2018年盈利预期7200万港元,基于BDI均值为1500点左右的假设。重申推荐评级和目标价2.9港元。

(编辑:王梦艳)