本文来自中泰国际的新股研报,作者为中泰国际分析师赵红梅。

守益控股(02227)成立于1983年,是一家位于新加坡的机电工程设计及建造承包商,其服务范围包括:

1.机电系统设计,包括设计各种建筑系统的运作及连接;

2.建造及安装机电系统。

根据Frost & Sullivan报告,2016年公司在所有行业参与者中排名第五,市场份额约为2.5%。

智通财经APP获悉,中泰国际表示,新加坡机电行业较为分散,2016年,前五大企业占新加坡机电行业总收入的约17.5%,市场份额最大的竞争者占行业份额仅为6%。

根据Frost & Sullivan报告,机电行业按收益计的市场规模已由2012年的1283.4百万新加坡元增长至约1614.8百万新加坡元,复合年增长率约为5.9%。机电行业按收益计的市场规模预计于2021年将进增长至约2294.8百万新加坡元,自2017年至2021年的复合年增长率约为7.5%。

其中,公司最主要的收入来源为私营领域项目,占据公司今年上半年总收入的86%。根据第三方预测,2017年至2021年期间,机电行业私人住宅业务的预测复合年增长率约为10.6%,主要由于预计该业务的私营建筑市场规模将扩大。该预测增长乃由国内需求上升及升级需求增加所驱动。中泰国际认为公司在新加坡有25年的运营经验,公司的成长性将受益于快速增长的私营领域项目,成长性较好。

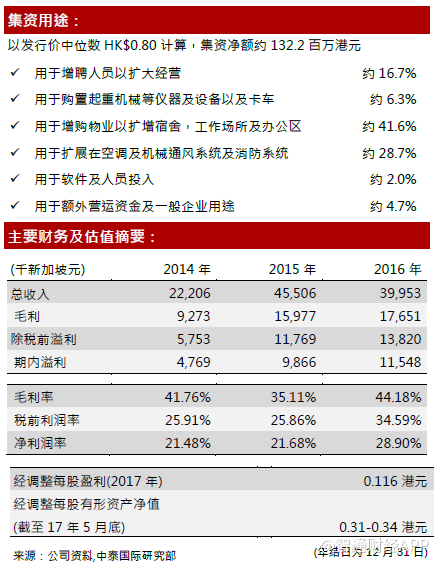

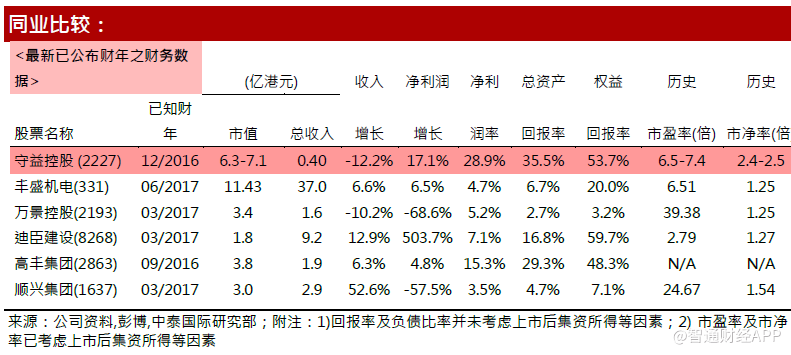

估值方面,公司市值在6.3-7.1亿港元之间,净利润率均高于行业平均水平,在行业中资产回报率和权益回报率均高于行业平均。公司历史市盈率为6.5-7.4,处于行业中游水平 。市净率为2.4-2.5,高于行业平均,公司估值一般。综合公司在行业地位,业绩情况与估值水平,中泰国际给予其55分,评级为“中性”。

(编辑:胡敏)