本文来自中金公司的研报《中集安瑞科(03899):重返荣耀》,作者为中金公司分析员孔令鑫、张梓丁。

智通财经APP获悉,中金公司发表研报称,将中集安瑞科(03899)的评级从“中性”上调至“推荐”,上调目标价38%至6.53港元,对应15倍2018 年市盈率。市场对公司盈利水平存在担忧,但中金预计公司净利润率将大幅回升。

三季度收入强劲复苏

中集安瑞科于2002年成立,经过10多年的发展,尤其是经过中集集团(02039)在2007年的入股、以及2009年的资产重组,安瑞科现在已经发展成为具有全球领先地位的能源、化工、食品装备的集成服务商与关键设备制造商。

公司是中集集团旗下能化装备业务的控股平台,主要产品包括天然气装备、罐式集装箱、液态食品装备等,公司天然气(CNG/LNG/LPG)储运应用装备、罐式集装箱等产品均已处于国内甚至全球领先的地位,且正在通过并购积极向能源化工工程设计总包商发展。

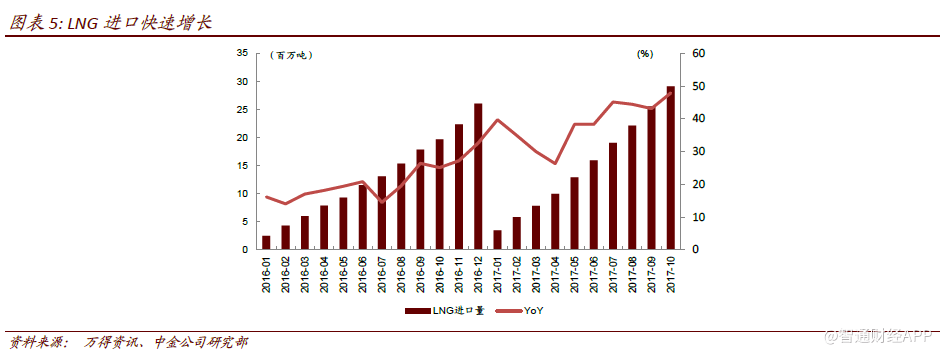

公司17年3季度收入强劲复苏。中集集团17年3季度业绩报告显示,能源化工和液态食品板块合计收入33亿元,同比增长 48%,主要由于下游复苏强劲以及产品价格上调。得益于天然气经济性凸显(目前天然气价格比柴油价格低33%,价差与2013/14 年水平相当),17年1~10月,LNG重卡销量同比大增543%至7.47万辆。中金预计17/18年公司能源设备同比增长31%/22%,重现辉煌。

价格上调,毛利率改善。1H17 公司毛利率16.2%,同比下降1.8ppt,主要由于原材料价格上升以及产品价格上调滞后。但公司已于3季度上调产品价格,其中LNG 槽车价格上涨17%,带动3 季度收入和毛利率双升。我们预计2017 下半年毛利率有望回升至~17%。

新的管理团队为公司带来新动力。公司10月公告杨晓虎代替刘春峰担任公司新总裁。杨晓虎年仅42 岁,在产品和营销方面有着丰富的经验,相信管理队伍的调整将为公司带来新的活力,并在定价策略和营销战略上带来积极的变化。

长期前景良好。考虑到政府对推广天然气消费的大力支持,预计2015~2020 年间天然气消费量的年均复合增速达到15%。中金大宗组预计2018年平均原油价格为58 美元每桶,更加突显天然气的经济性,看好天然气设备,以及公司的长期前景。中金认为公司潜在催化剂包括油价上涨以及LNG重卡销售持续改善。

能源装备需求持续增长

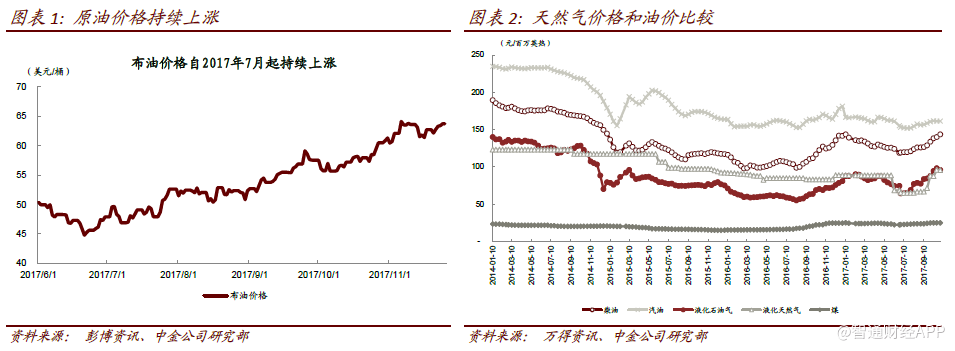

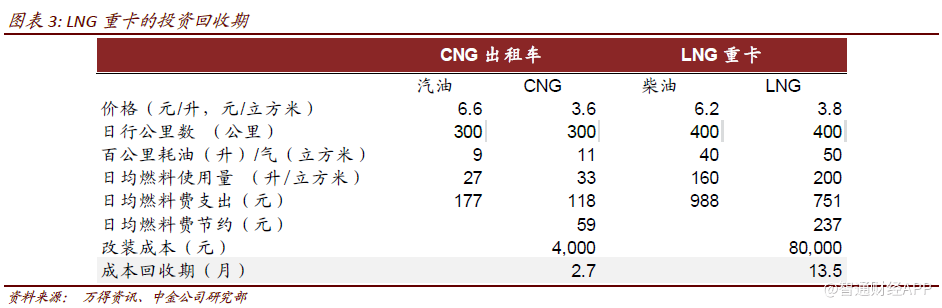

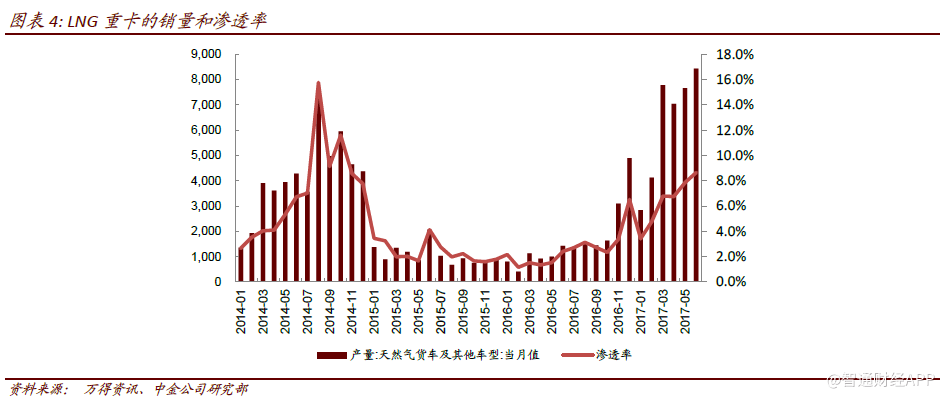

天然气性价比进一步提升。2017年7月以来,原油价格涨幅超过30%。根据全国平均价格,天然气价格分别较柴油和汽油价格低33%和41%,LNG重卡的投资回收期为13.5个月,相当于2013/14年的水平。

LNG重卡需求大幅增长。2017年1~10月,LNG重卡的产量同比增长543%至74665辆。10 月,LNG重卡的渗透率同比增长6个百分点至8.3%。预计重卡销量将保持稳定,LNG 重卡的渗透率将持续增长。

LNG进口也出现增长。此外,2017年前三季度LNG进口同比增长43%,推动LNG槽车需求量的增长。预计公司的市场份额将不断扩大,能源装备特别是LNG装备将保持高增速。

长期看好天然气装备。中金预计2015~2020年天然气消费复合年增速将达到15%。此外,中金大宗组预计2018年原油平均价格为58美元/桶,天然气吸引力增强。长期看,中金看好天然气设备,认为公司将率先受益于天然气设备的增长。

盈利预期和估值

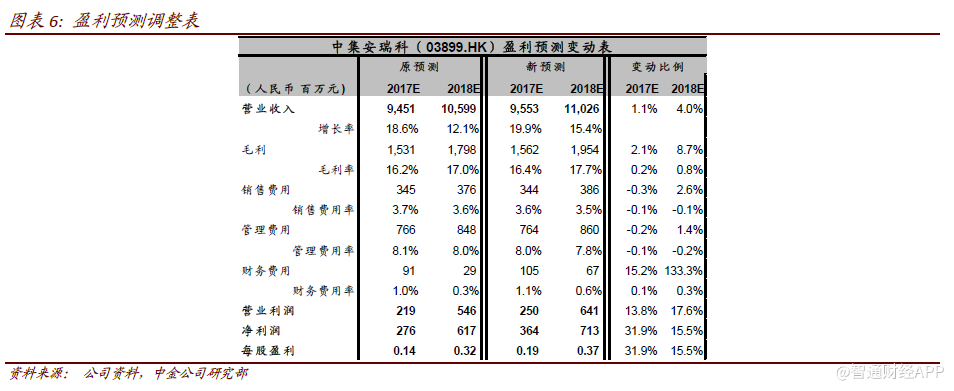

中金预期公司2017年和2018年收入将分别同比增长19.9%和15.4%至96亿元和110亿元。预期公司2017年和2018年净利润将分别上涨139.2%和95.6%至3.64 亿元和7.13亿元。

中金预计2017年和2018年能源装备收入分别同比增长30.9%和22.4%,化工装备收入分别同比增长14.5%和10.5%,液态食品装备收入分别同比增长10%和9%,预计2017年和2018年公司毛利率分别为16.4%和17.7%,净利率分别为3.8%和6.5%。

估值

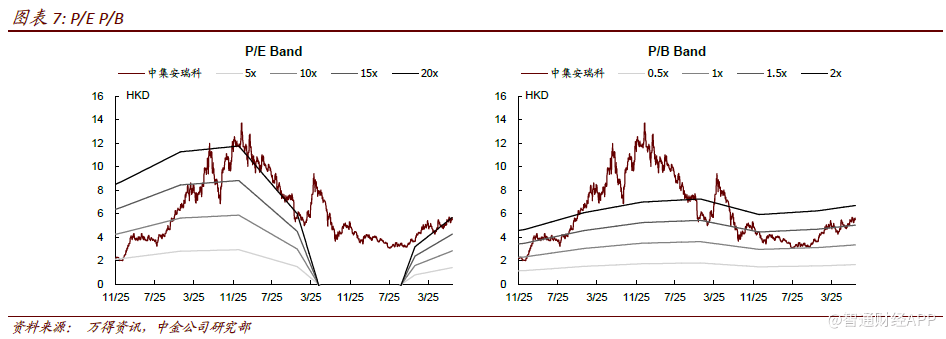

当前,公司股价分别对应24.3倍2017年市盈率和12倍2018年市盈率。中金上调目标价38%至6.53港元,对应15倍2018年市盈率,将公司评级从“中性”上调至“推荐”。

风险:钢铁价格持续上涨,毛利率承压;油价上涨。(编辑:胡敏)