近期,“十三五”多次提及天然气能源消费占比提升,油改气、煤改气的大力推行,天然气电站建设的加速,以及LNG(液化天然气)重卡销量2016年下半年开始一路狂飙,天然气景气度回升可谓是多点开花,劲头十足。

智通财经在查阅板块相关股票时发现,相关标的相当稀缺,而中集安瑞科,基于其业务的改善,以及大概率的业绩反转因素,股价或有较大的操作空间。

多领域驱动,天然气需求上涨确定性强

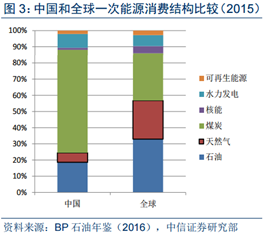

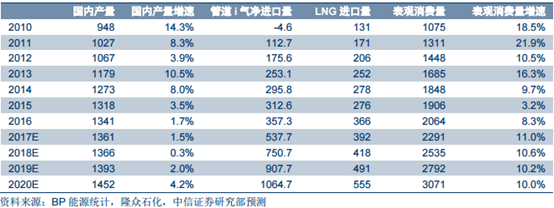

消费占比远低全球平均+强大政策支持,天然气发展空间巨大。2015年,国内一次能源结构中,天然气消费仅占比5.9%,远低于全球23.8%的平均水平。

2016年底,能源局的《能源发展“十三五”规划》提出,在民用、工业和交通领域,推进气代煤、气代油,提高天然气消费比重,力争2020年天然气消费占比达到10%。

2017年1月,国家发改委的《天然气“十三五”规划》提出,天然气消费占比在“十三五”末,要达到8.3%-10%,并再次明确研究制定天然气车船的支持政策。

2017年2月,国家能源局《2017年能源工作指导意见》提出,天然气消费比重要提到6.8%左右。

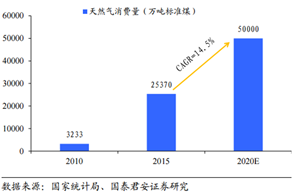

根据规划,2020年国内天然气消费量预计达到3400亿立方米,2015-2020年的复合增速可达14.5%,要远高于2012-2015年的5%,天然气未来的发展空间十分广阔。

天然气细分领域需求全面增长,天然气车船、天然气发电,以及煤改气领域增幅较大。

一、天然气车船

政策密集推行,天然气汽车发展前景可观。2016年10月,中国汽车工业学会的《节能汽车与新能源汽车技术路线图》,将天然气汽车列入节能汽车序列。

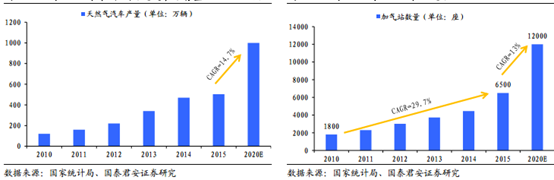

2016年12月,能源局的《关于加快推荐天然气利用的意见》,提出制定天然气车船相关的补贴和财税政策。到2020年,车船天然气利用规模达到500-600亿立方米,配套加气站1.2万座,船用加注站200座以上。

2017年1月,国家发改委的《天然气“十三五”规划》再次强调,到2020年,天然气汽车达到1000万辆,配套加气站1.2万座,船用加注站200座以上。

截至2015年,我国天然气汽车保有量、加气站分别有503万辆、6500座,根据规划内容,年均复合增长率分别可达14.7%、13%。

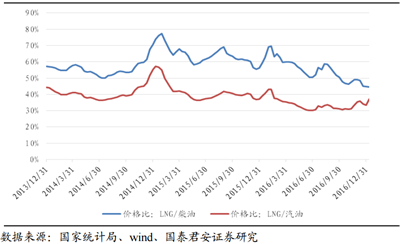

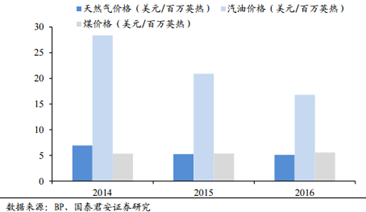

LNG重新具备价格优势,天然气高速发展极具可行性。近期油价出现回暖,而LNG价格在低位,数据显示,目前LNG/柴油及LNG/汽油的价格比已经创下近3年来历史低位的35%及36%,天然气替代柴油及汽油优势十分明显。

在LNG与汽油、柴油价差比越来越大的背景下, LNG汽车改装费用,可在短期内收回。各地区的情况不同,对应每年可节省费用也有相应的不同。但大部分地区在一年内,就可收回改装成本,最短时间的华北仅需半年不到,最长时间的华南也只要1年半左右。

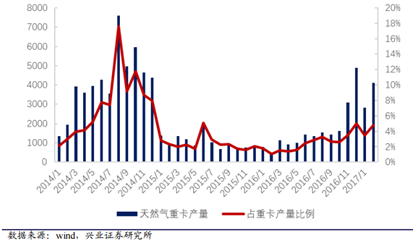

天然气汽车中的天然气重卡,产量已经增长多时,以气代油的趋势难以阻挡。2月份天然气重卡产量同比增长927%至4119辆,占总产量比为4.79%,自2016年10月起,连续六个月同比增速超100%。而占比由 2016年年初的1.06%,涨至2017年2月的4.79%,期间最高到过4.99%。

二、天然气发电

两大制约因素已消除,天然气发电迎来高速发展。十二五规划要求建成1000个天然气分布式能源站,而实际的建成项目、在建项目与筹建项目仅有157个。主要制约因素是:

(1)天然气价格经济性不强,投资者替代意愿不强;

(2)孤网运行使得“自发自用,余电上网”性能不稳且成本较高。

随着天然气价格,相比于汽油价格、煤价格优势越来越大,投资者替代意愿已非常强烈。

电改政策使得天然气发电售电端得以稳定。2015年3月,国务院发布电改9号文件,强调电网企业,不再以上网和销售电价价差作为主要来源,只是按照政府规定的输配电价收取过网费。

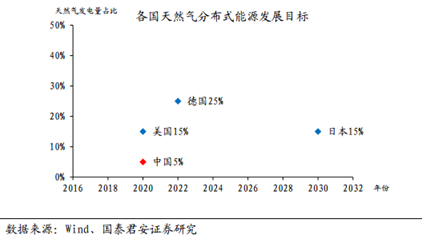

“十三五”规划天然气发电空间巨大,但占比仍远低于发达国家目标。十三五期间全国气电将新增投产5000万千瓦,2020 年达到 1.1 亿千瓦以上,占比为5%,而美国、德国,以及日本的天然气发电,占比目标分别是15%、25%、15%。因此,天然气发电后续仍有较大空间。

三、煤改气

环保性+经济性,煤改气势在必行。国家发改委在《天然气发展“十三五”规划》中,着重强调了煤改气的任务目标,以京津冀、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,扩大城市高污染燃料禁燃区范围,大力推进天然气替代步伐,替代管网覆盖

范围内的燃煤锅炉、工业窑炉、燃煤设施用煤和散煤。

数据显示,天然气经济性优势已高于煤炭,在规划中的区域内,需替代的燃煤锅炉约18.9万蒸吨。每蒸吨耗气约80Nm3(0摄氏度1个标准大气压下的气体体积),假定,全年生产2000小时,因此在煤改气领域中,天然气用气量约302.4亿立方米。

可见,天然气需求增量空间确实较大,但天然气在各领域需求增长具备一个共同条件——天然气与其他能源的价格差。那天然气价格低位运行是否具有持续性呢?

定价市场化+供大于需格局,天然气价格大概率继续下行

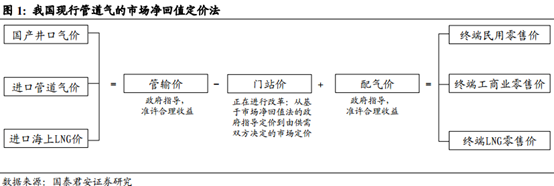

价格市场化是天然气必经之路。2011年起,天然气市场化改革开始推进,市场净回值定价法成为定价主流。出厂价=门站价-管输价,门站价+配气价=零售价,其中前后两端的管输价和配气价,是在政府指导下,准许有合理收益,而门站价由政府指导定价,逐渐转变成由市场供需决定。

加上2014年的上调存量气价,以及2015年实现存量、增量气价并轨后,天然气价格市场化已初见曙光。到2016年11月15日,发改委发布通知,确定福建省西气东输的门站价格,由供需双方协商决定后,天然气价格市场化以及不远了。

国产与进口供给充足,天然气维持供大于需格局。

(1)国产天然气方面,其产量与储量方面都较大。国家统计局数据表明,2016年国内天然气产量为1369亿立方米,同比上升1.7%。截至 2015 年底,在探明程度只有19%的情况下,国内常规年燃气资源量已高达68万亿立方米。

(2)进口天然气方面,其比重正在逐年增加。国家统计局数据显示,天然气进口量从2010 年占比14.8%的166亿立方米,升至2016年占比35%的746亿立方米。

进口气供给十分充足。其中,进口管道气方面,2015年中亚管道的产能利用率为53%,中缅管道为32.5%,仍有较大提升空间,再加上新气源的拓展,进口管道气供给增量可期。

海上进口LNG方面,截止2016年,国内海上LNG接收站已经达26个,预计到2020年,仍将有9个进入投产期,随之而来的,或将是海上LNG产量的高峰。

综上,天然气供大于求的格局会维持,逐渐市场化的天然气价格下行可能性非常大。

然而由于天然气需求量上升、价格下跌确定,因此,直接受益的板块当属天然气设备,但是港股相应的优质标的非常稀少,中集安瑞科当属佼佼者。

业务改善+大概率业绩反转,公司股价或有较大操作空间

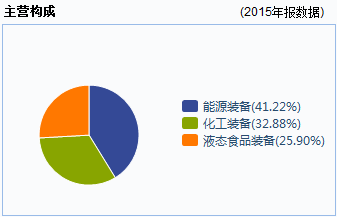

中集安瑞科天然气设备产品多,受益度高。公司主营业务由41.22%的能源装备,32.88%的化工装备,以及25.90%的液态食品装备构成。其中,能源装备基本都是天然气相关产品:天然气液化装置、高压气体运输车、LNG低温储罐、CNG储气瓶组、LNG接收站,以及LNG/L-CNG加气站。

业绩巨损的中集安瑞科,股价却在猛涨。近期,中集安瑞科发布业绩预告,2016年全年预计亏损在9.05亿-9.52亿(单位:人民币,下同),同比于2015年近5.2亿的净利,2016年亏损属实严重。

其实,公司早在2016年中报披露的业绩就已经亏损高达10亿,但是公司带着巨亏的帽子,从2016年11月的3.18港元/股,一路上涨至2017年3月21日高点5.44港元/股,涨幅高达70%。

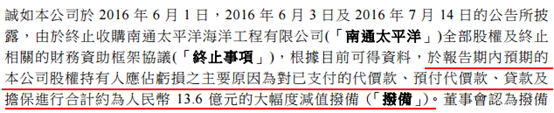

亏损并非主营业务导致,减值拨备大概率可追回。智通财经在翻阅相关资料得知,公司亏损是因为终止收购南通太平洋而产生的13.6亿减值拨备,其中包括预付款,贷款担保等。而因此次收购的中止,是由于卖方违反部分重大条款所导致,因此,减值拨备在未来大概率会记回财务表中。

综合以上,公司2016年全年业务净利约4.3亿左右,2017年保守估计可达6亿左右,算上可能记回的13.6亿的减值拨备,2017年净利可能达到19.6亿左右,因是一次性收益,投资者可考虑在利好出尽前减持。

等到市场消化完后,可考虑再次介入,因为油价差超越历史峰值的环境下,公司业绩很可能超越2014年9.4亿的巅峰净利,而以9.4亿算出的公司PE仅在10倍以内,估值较低。

因此,中集安瑞科可操作空间较大,有较强的关注价值。(文/江松华)