一个让人猜中了开头,却没猜中结果的悲伤故事……中集安瑞科(03899)用它的半年业绩告诉我们,在看到行业持续回暖带动天然气运输设备需求持续提升的时候,你久久等来的不一定是公司业绩的“七色云彩”,也有可能是10号风球级别的台风“天鸽”。

2017年8月22日晚间,伴随台风“天鸽”预警消息一同发出的,还有中集安瑞科的半年业绩公告。公司于2017年上半年共计实现营业收入46.26亿元人民币(单位下同),同比增长23.8%,其中能源装备业务同比大幅提升近50%(7.18亿元)至21.64亿元是营收增长最大动力;实现毛利7.47亿元,同比增长11.52%,总体毛利率下跌1.7个百分点至16.2%;最终股东应占利润由2016年同期亏损近10亿元,增至7477万元,实现了亏转盈。

虽然表面上看上去,似乎是能源装备业务带领中集安瑞科强势扭亏的漂亮剧本,实质上却有一些利润贡献并没有跟上营收增长的反转意味,跟着公司半年业绩一起面世的台风“天鸽”,也仿佛刮进了投资者的心窝里。

能源装备业务被视为公司业绩增长最大的驱动

能源装备业务被视为中集安瑞科业绩增长最大的驱动,大幅增长的营收也符合市场预期。公司的能源装备业务是被市场非常看好的,无论从市场需求增加,各类政策支持以及国内外天然气价差缩减方面来看,国内天然气开采端热情逐日高涨。

而中集安瑞科在上游能源开采方面拥有稳定的客户群:中石油、中石化、中国海油石油、新奥能源等,该类客户均为国内天然气开采巨头,拥有极大的市场占有率。这些开采巨头将加速勘探开发进程,这会带动中集安瑞科相关勘探设备的销售。

同时,此前“煤改气”和“油改气”等政策推行,天然气主体能源地位的确定,在经济性得到市场认可情况下,其可行性大大提高,天然气的需求已确认在逐步提升,且未来增长持续性也有很强力支撑。

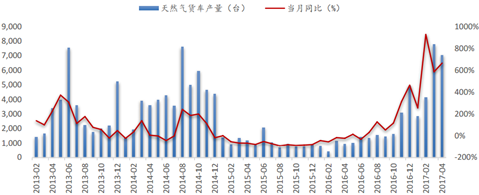

并且,最亮眼的当属持续高增长的LNG重卡销售数据了,据智通财经APP了解到,最新6月LNG重卡产量延续强势表现,继5月同比大增686%后,6月LNG重卡产量达8430台,同比增长490%。

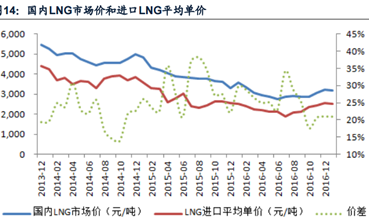

而油气价差则是LNG重卡持续高销量的重要因素,而天然气仍将维持需求量上升,价格继续受供需关系和定价政策制约而持续走弱的逻辑,则是油气价差维持的强力支撑。

这一逻辑至此并未被打破,从公司能源装备业务近50%的营收增长直接印证了此逻辑,但是万万没有想到,营收大增的情况下,能源装备业务提供的利润贡献却在大幅下滑。

营收规模大幅增长,利润贡献却大幅下滑,能源业务交出了出人意料的答卷

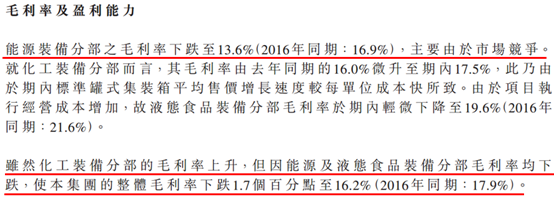

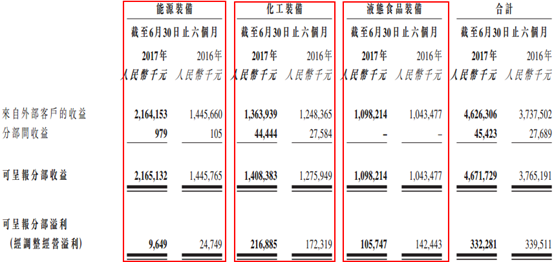

公司营收规模大幅增长,利润贡献却让人捉急。智通财经APP翻阅公司财务数据时发现,公司2017年上半年营收近24%的涨幅,但毛利仅有11.52%增长,整体毛利率下降1.7个百分点至16.2%。

而影响毛利率最主要的原因,是营收增长最多的能源装备业务,该业务毛利率由13.6%大幅下跌3.3个百分点至13.6%。而从公司分部数据中可以看到,能源业务贡献的分部溢利仅965万元,较之2016年同期的2475万元大幅下降;同样赋予期望的液态食品装备业务,也在营收规模微涨的基础上,分部溢利同比大幅下降26%至1.06亿元;这样的话,仅剩唯一增长的化工装备业务在支撑着公司业绩。

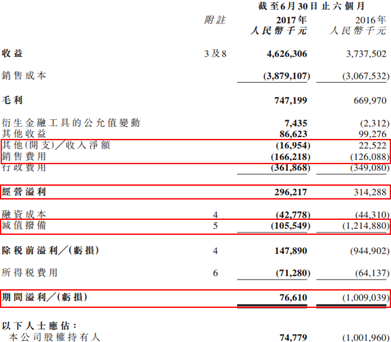

而致使能源业务如此的,是市场竞争加剧造成的,除业务毛利率受到影响外,公司销售费用同比大幅增加32%(近4000万元),叠加其他收入同比减少近4000万元的影响,公司2017年上半年经营溢利仅有2.96亿元,同比减少约6%。

减值拨备影响或将消失,但经营利润实际仍是减少的。由于中止收购南通太平洋事件导致12亿元多的减值拨备,公司2016年上半年亏损达到10亿元之多。2017年已经完成对南通太平洋的收购,因此,虽然公司2017年上半年仍有计提近1.06亿元的减值拨备,但也意味着公司减值拨备对后期业绩的影响应该所剩无几了。

但如若刨除减值拨备费用,公司2017年上半年实现利润为1.8亿元,相比于2016年的2.1亿元仍是有所减少的。

这样看来的话,如若中集安瑞科不能解决市场竞争对能源业务的影响,即使市场需求持续增长,也很难能给公司带来最终的利润兑现。

此刻复杂的心情,不禁联想其紫霞仙子那句台词:“我的意中人是个盖世英雄,有一天他会踩着七色的云彩来娶我,我猜中了开头,可是我猜不着这结局……”(文/江松华)