本文来自微信公众号“CITICS石油石化”,作者:黄莉莉。本文观点不代表智通财经观点。

核心观点

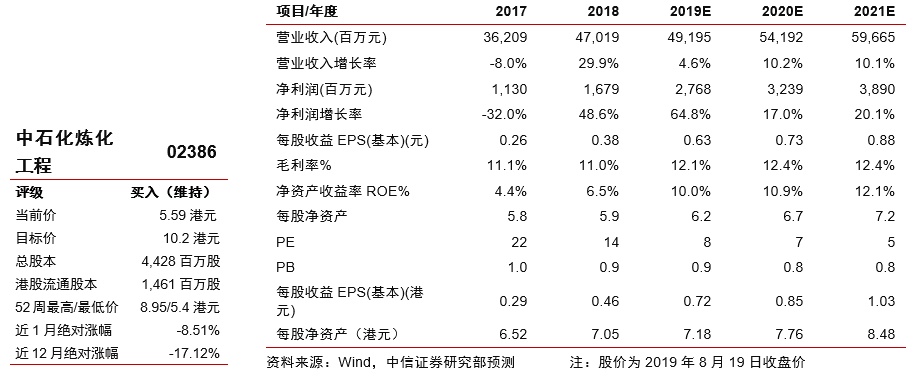

公司前期中科炼化一体化等大型EPC项目进入投产高峰,贡献上半年营业收入同比+24%,毛利率持平。公司上半年新签订单量超预期,在手订单充足保障未来业绩,行业整体复苏,公司业绩有望持续提升。参考同行业公司2020年12倍PE估值,给予目标价10.2港元,维持“买入”评级。

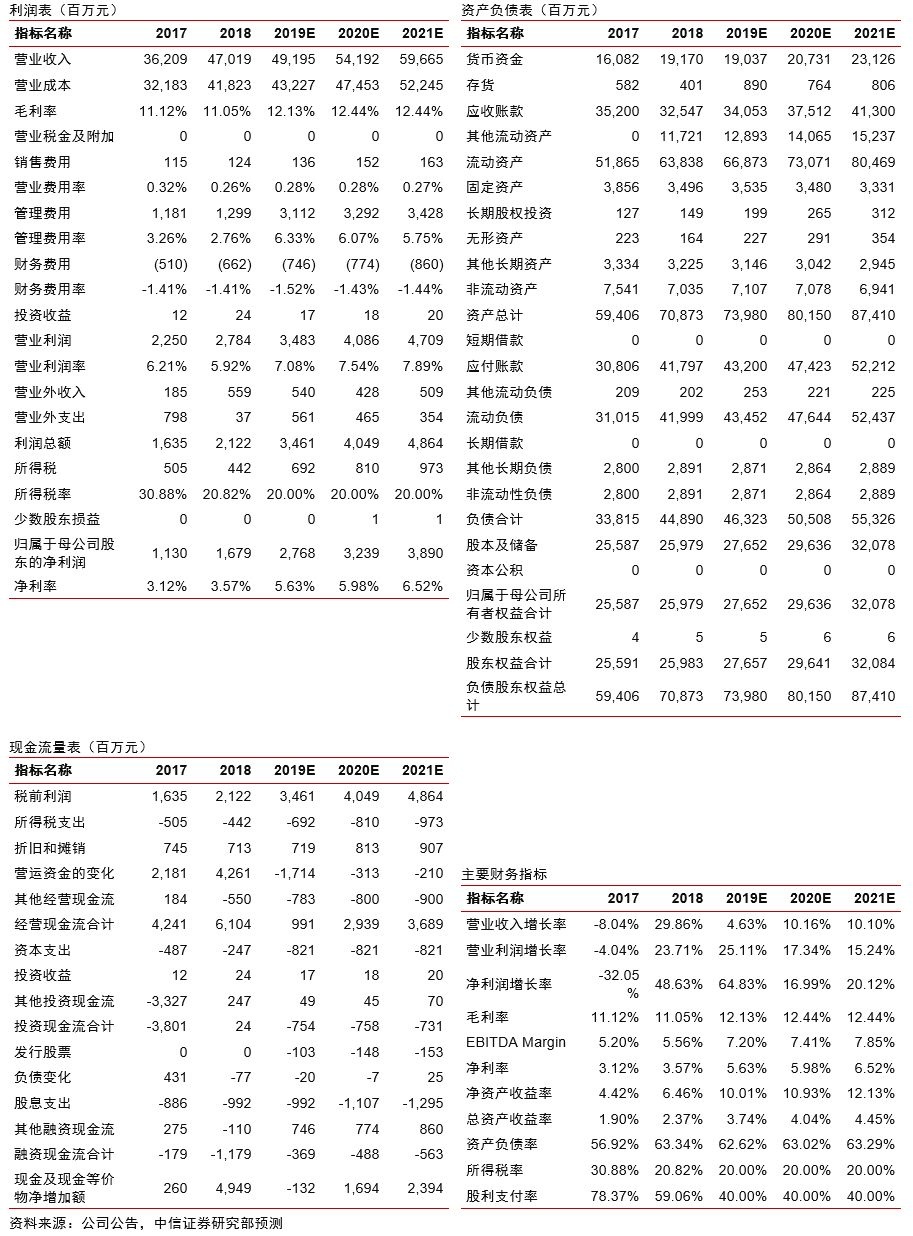

公司上半年业绩小幅增长,基本符合预期。公司2019年上半年实现营业收入227亿元,同比+24%,归母净利润12.0亿元,同比+8.2%。公司上半年收入大幅增长,主要由于前期大额订单进入施工期贡献收入;公司业绩增速低于收入增速,主要由于公司上半年研发费用大幅提升、以及实际所得税率同比提升。

前期大型项目订单兑现业绩,公司营业收入增加、毛利率企稳。公司上半年营业收入227亿元,同比增加24%,主要得益于前期签订的中科炼化一体化、科威特炼油、中化泉州乙烯等大型EPC总承包项目进入执行高峰期,其中来自炼油、石油化工、新型煤化工行业收入同比分别13%/110%/-40%。公司上半年毛利率10.5%,同比持平,前期低毛利率订单消化结束;上半年研发费用率提升0.8 pct,此外实际所得税率提升3.7 pcts,拖累净利润率从6.0%下降至5.3%。

公司上半年新签订单超预期,在手订单充足保障未来业绩。公司上半年完成新签订单合同量332亿元,约占全年新签合同目标(境内450亿元+境外15亿美金,合计约550亿元)的60.4%,同比-6.4%,新签订单超过全年目标半数;其中境内新签合同310亿元,同比-3.7%,境外新签合同22亿元,同比-33%。截止上半年公司未完成合同额1055亿元,较2018年底增长11%,较2018年全年收入实现覆盖2.2倍,充足的在手订单是公司未来业绩增长的重要保障。

油服工程行业复苏,公司业绩有望进入持续回升。自2016年以来,国际油价整体上行,油服工程行业油价后周期持续复苏,当前国内民营炼化一期开工投产,当前正迎来国有炼化企业以及外资在华投资建厂的建设高峰。公司是国内炼油化工行业龙头,在大型炼化EPC项目综合实力显著领先同行,当前公司国内订单充足,同时积极开拓国际市场,预计公司未来3-5年业绩有望持续回升。

风险因素:国际油价大幅波动的风险,炼化企业资本开支不及预期的风险,公司工程建设发生意外的风险。

投资建议:我们维持公司19-21年盈利预测27.7/32.4/38.9亿元,对应EPS分别为0.63/0.73/0.88元,当前股价对应PE分别为8/7/5倍。参考同行业公司2020年12倍PE估值,给予公司目标价10.2港元,维持“买入”评级。