本文源自“中金海外策略”,作者:刘刚,董灵燕。

整体趋势:小幅改善,好于预期;能源、科技好转;汽车、原材料疲弱

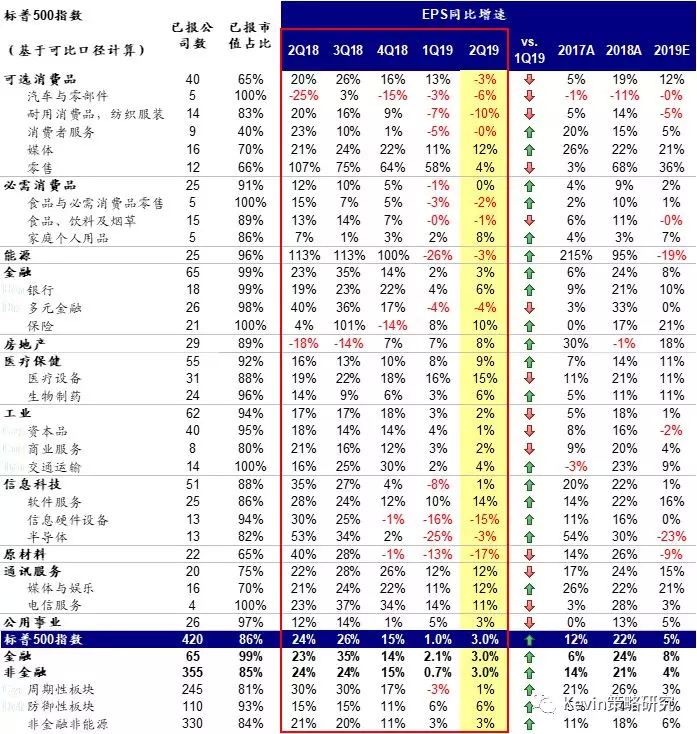

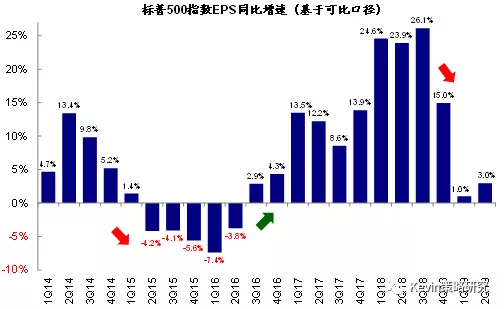

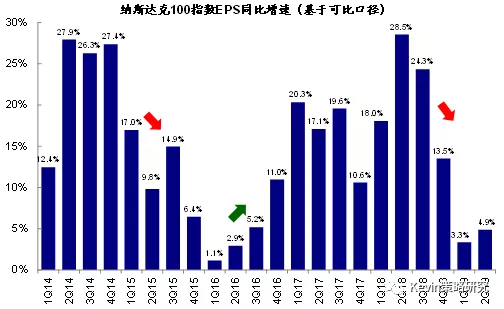

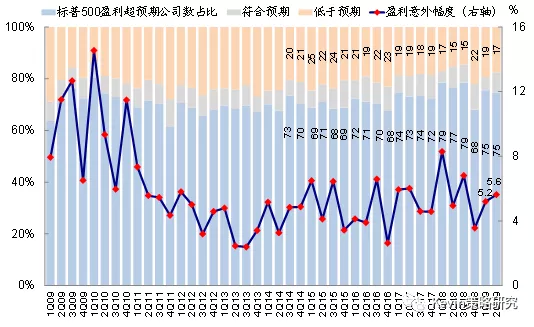

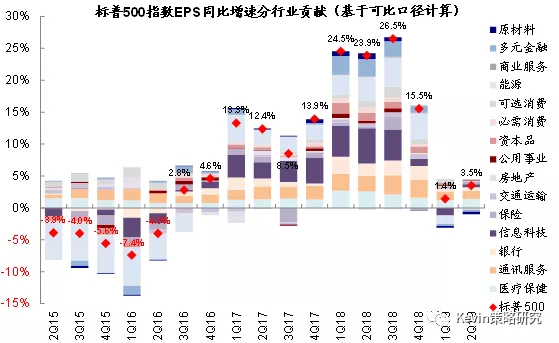

与业绩期前相对谨慎甚至悲观的预期略有不同的是,实际披露的美股二季度业绩情况并没有想象的差,不仅多数仍好于预期(75%),而且实际增速在可比口径下还略有回升。具体来看,基于市值占比86%成份股计算,二季度标普500指数EPS(扣除非经常损益)同比增长3%,相比一季度的1%略有改善。与此同时,纳斯达克100指数二季度EPS同比增速也从一季度的3.3%小幅回升至4.9%。究其原因,这与周期板块对整体增长的拖累在二季度减少、同时金融板块的贡献有所抬升有关。

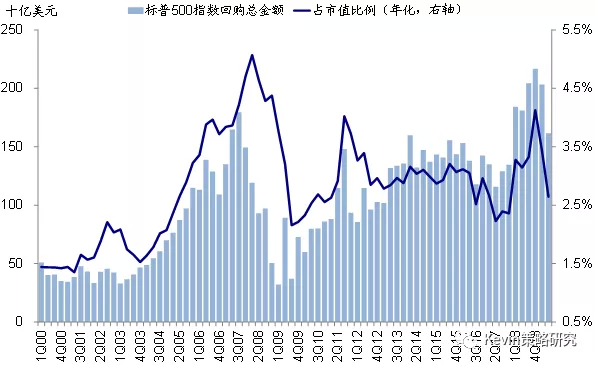

股份回购方面,尽管回购总金额和市值占比明显低于一季度(这从过去经验来看也可能与披露进度有关),但可比口径下计算股本数变化约增厚增长2.1个百分点,这与一季度的水平基本相当。

驱动因素:收入持平;利润率改善,或得益于原材料和工资增速回落,财务费用和有效税率略升

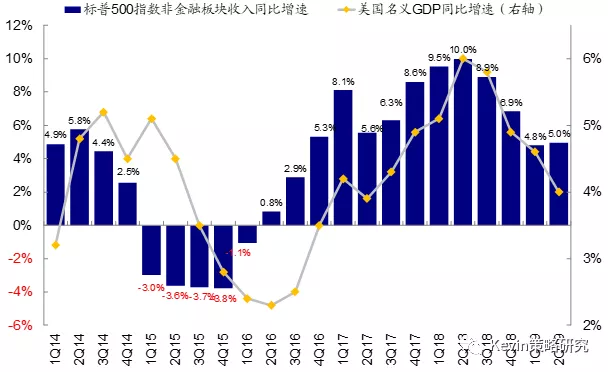

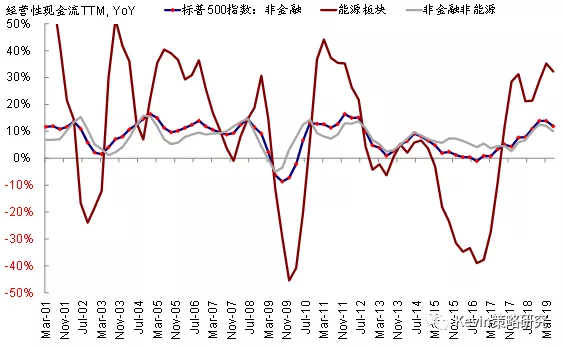

从非金融板块增长驱动力来看,二季度企业收入增速与一季度基本持平(5.0% vs. 一季度4.8%),但与名义GDP增速继续回落的趋势并不完全一致。相比之下,净利润率出现小幅改善,从一季度的10.5%抬升至11.4%,进而支撑了盈利改善。

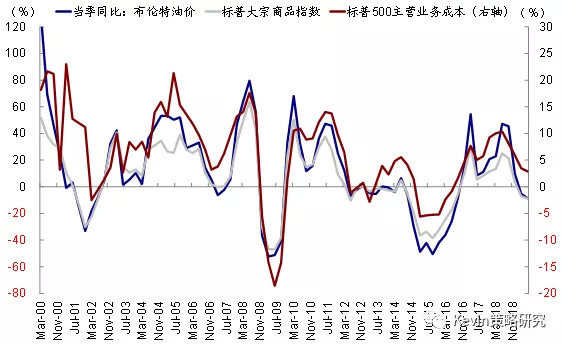

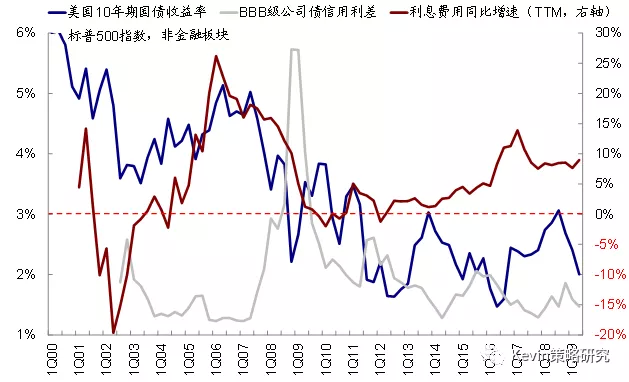

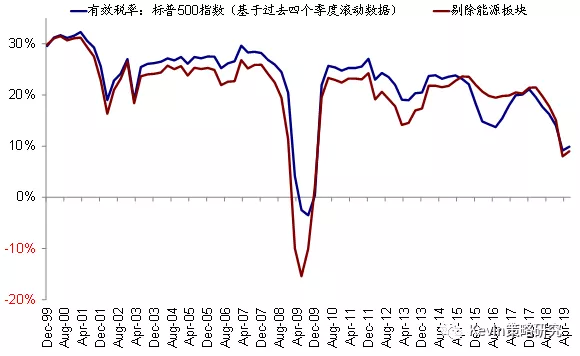

从不同成本和费用项看,1)二季度以油价为主的大宗原材料价格下滑对于缓解主营业务成本压力起到积极效果,特别是对比一季度油价依然处于上行通道;2)二季度美国非农就业工资增速较一季度也有所放缓,对降低销售管理费用压力也有一定帮助;3)不过,企业的财务费用增速在二季度有所抬升,这在整体融资成本和利率下行的环境下,可能受企业的负债率(特别是在一季度)攀升有关;4)由于2018年减税基数效应消退,二季度有效税率相比一季度小幅抬升,但维持低位。往前看,美联储开启降息和利率大幅回落将为企业提供较为宽松的融资环境和成本、需求不振下原材料价格低迷也或继续,不过需要关注后周期工资费用和新一轮关税加征导致的成本抬升。

增长质量:在手现金增加、财务杠杆攀升、投资增长停滞

从增长质量来看,二季度美股非金融企业的ROE、在手现金都略有改善,不过财务杠杆继续攀升、企业投资增长则基本停滞,具体来看。

过去12个月滚动口径下(有较长时间序列),二季度美股非金融企业ROE从一季度的20.9%回落至20.2%。不过,如果从单季度角度来看,得益于企业净利润的抬升、以及杠杆水平的攀升,尽管还没有反映到过去12个月的数据口径,二季度非金融企业的ROE水平在可比口径下从一季度的19.4%小幅回升至21.2%。

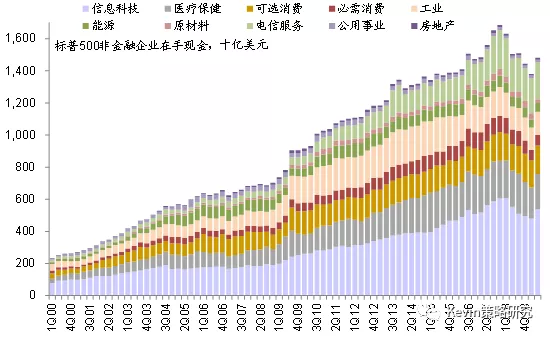

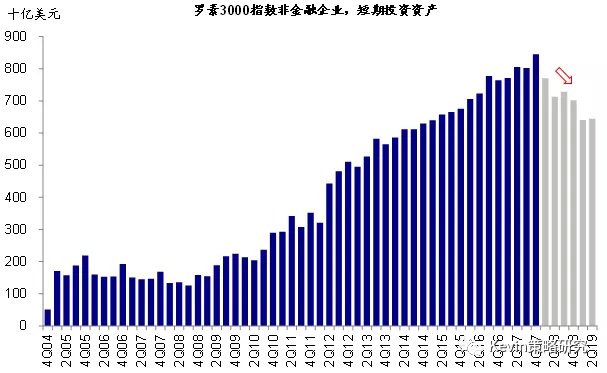

从企业在手现金和现金流看,二季度非金融企业的在手现金占总资产比例有所改善,从一季度的9.1%回升至9.7%,特别是信息科技、医疗保健增加较多,而原材料则明显降低。从过去12月的口径看,非金融企业经营性现金流同比增速继续回落至11.9%(一季度13.9%),这表明现金流状况有所转弱。关于税改后的海外资金回流,罗素3000指数全市场可比口径下企业的短期投资资产二季度没有进一步下行,较一季度反而小幅抬升,这可能表明海外资金回流近期有所停滞(由于企业回流资金需要出售原来以短期有价证券形式存留的海外流动性资产,因此短期投资变化可以作为资金回流规模的一个近似,详细分析请参见《美国海外资金回流去向了哪里?》)。从BEA统计的截止一季度的宏观口径看,回流速度也在放缓。

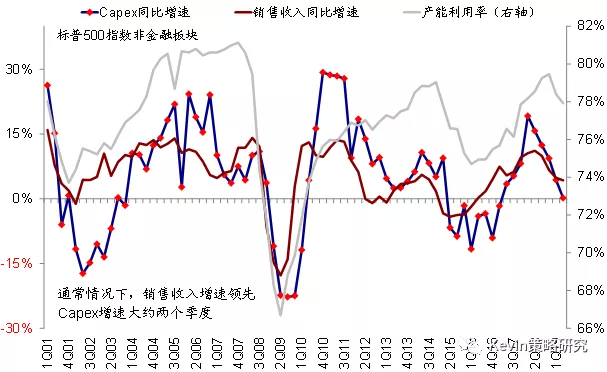

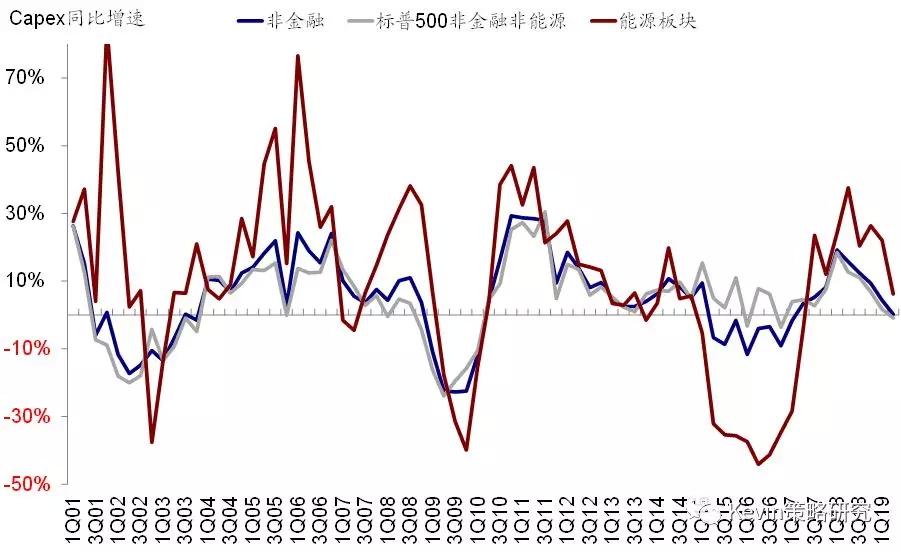

企业的资本开支在二季度进一步走弱,标普500指数非金融企业Capex同比增速从一季度的4.9%大幅回落至0.2%,扣除能源板块后甚至同比转负(-0.9%),增长停滞。这与一些宏观高频指标如制造业PMI新订单、非国防除飞机资本品新订单、出货量、未交付订单等近期所反映的趋势一致的与此同时,二季度除批发部门外,库存增速和库销比基本维持与一季度持平。往前看,如果后续贸易摩擦进一步升级叠加需求疲弱可能会继续压制企业的投资意愿。

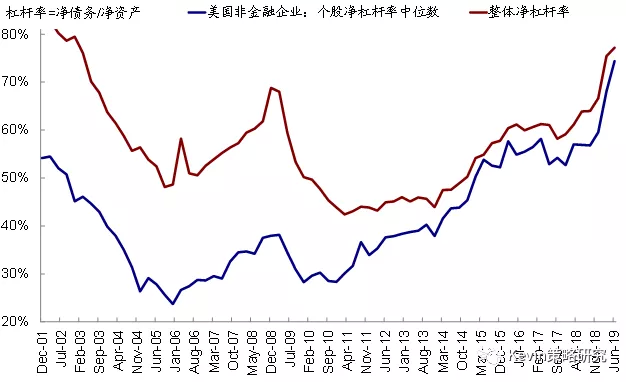

杠杆和偿付能力上,二季度非金融企业的财务杠杆(包括扣掉现金等价物的净杠杆)继续攀升,这可能也是二季度整体融资成本和利率水平下行的背景下,企业的财务费用增速依然攀升的可能原因。不过,得益于盈利的改善,整体非金融企业利息备付率相比一季度略有提升。美联储开启降息周期以及美债利率持续下行将给企业提供一个相对宽松的金融条件。不过,近期再度走阔的信用利差值得密切关注,当前高收益债利差已攀升至~460个基点(vs.

去年年末高点~530个基点)。

前景展望:隐忧仍存;贸易摩擦升级将加大下行风险

整体来看,二季度美股盈利较一季度能够出现边际改善,主要是得益于科技和能源板块拖累的减少,以及油价和工资增速回落对企业利润率的提振。不过,二季度一些指标的变化也反映出隐忧犹存,例如企业收入增长改善乏力、财务杠杆继续攀升、及资本开支增长停滞。如果后续贸易摩擦进一步升级、或者信用利差继续走阔,这些问题都可能被放大,因此需要持续关注。

往前看,美联储降息和利率下行提供的宽松金融条件、以及低迷的大宗商品价格会缓解企业成本端和高财务杠杆的压力,但需求乏力和投资放缓依然是未来增长面临的最大不确定性和压力。因此,在短期内缺乏有效拉动需求手段的背景下,贸易摩擦如果进一步升级的话,会增加企业成本、并打压投资意愿。

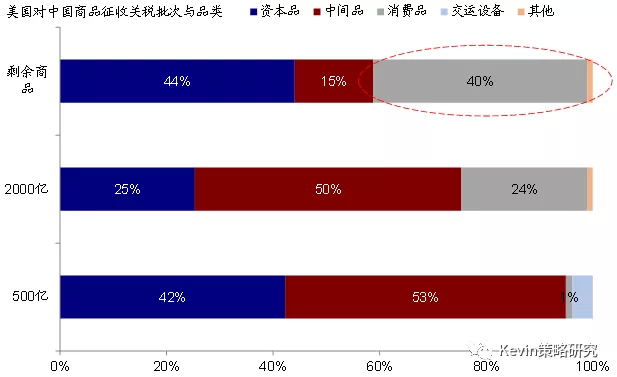

目前最新的进展是,美国贸易代表处(USTR)在8月13日表示将对3000亿美元商品的部分清单在9月1日起加征10%关税;而包括如手机、笔记本电脑,游戏机,部分玩具、电脑显示器,鞋和衣服等的关税加征将推迟到12月15日之后[1]。相比前两轮2500亿美元商品,如果最终对3000亿美元商品加征关税的话,对美国影响边际上也会大于前两轮,主要是因为终端消费品占比更高(~40%左右),由于这些产品替代性较低,因此可能会使得关税影响更多向美国企业和国内消费者传导,进而对通胀、企业成本和投资意愿都带来压力。我们测算,如果静态假设标普500指数2018年来自中国收入(约5430亿美元,占2018年总收入12万亿美元的5%)因此减少一半即2700亿美元的话,预计将拖累2019年整体盈利增长2.3个百分点,即使2019年净利润增速从当前市场预期的2.2%下滑至-0.1%;如果进一步假设2020年中国收入也因此而减半,则将拖累2020年净利润增速从当前的8.1%降至4.9%。

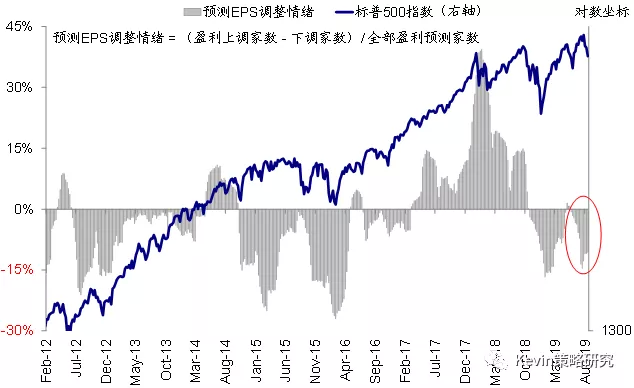

当前美股市场的盈利一致预期依然处于下行通道,虽然今年以来2019年EPS已大幅下调(隐含增速2.3%),但2020年尚未受到明显影响(隐含增速10.6%,一定程度上也是由于分析师要到下半年才开始重点关注2020年情况)。但如果下半年适逢关税进一步加征,进而导致2020年EPS被大幅下修的话,也会给市场带来更大压力。因此,美股市场目前面临的环境仍是增长下行(分子EPS)和政策宽松(分母贴现率)的赛跑,美联储7月“预防式降息”及利率水平下行对前期估值和市场都起到了支撑,但近期贸易摩擦风险和收益率曲线倒挂隐含的对增长下行更多的担忧则使得市场承压,因此后续市场表现仍有赖于进一步的宽松举措或者上述风险事件的缓解。