早间重磅新闻速览

1、美联储如期加息25个基点,如何影响A股?

美国联邦储备委员会3日宣布,将联邦基金利率目标区间上调25个基点到5%至5.25%的水平。这是自去年3月以来美联储连续第十次加息。

美联储在为期两天的货币政策例会后发表声明,继续强调“美国银行体系健全且富有弹性”以及美联储“高度关注通货膨胀风险”。不过,此次声明删除了“一些额外的政策收紧可能是合适的”和“形成足够限制性的货币政策立场”措辞,令外界猜测这可能是暂停加息的信号。

中信证券认为,A股和港股的外围流动性压力或将进一步缓解。

南方基金表示,5月很可能是美联储最后一次加息,随着美联储加息周期步入尾声,美元指数和美债收益率的下行趋势将得到强化,加上强劲的出口将对人民币形成支撑,在此环境下,外资有望回流A股。

海富通基金FOF投资部王舜尧表示,五月美联储加息到达阶段尾声后可能带来的北上增量资金对相关板块的支持值得关注。

2、美国银行业危机扰动商品市场,黄金逼近2080美元创历史新高

周四(5月4日)亚市早盘,现货黄金短线暴涨38美元,突破历史高点并刷新日高至2079.80美元/盎司

中金认为随着美国通胀回落,将驱动美联储放缓加息节奏甚至开启降息周期,实际利率有望持续回落。再叠加当前逆全球化背景下,全球货币体系面临深刻变革,黄金储备的购买需求正在系统性上升,金价已进入右侧上行通道,有望创出历史新高,甚至达到2300-2500美元/盎司的水平。

3、“五一”假期国内旅游收入达1480.56亿元 客流峰值超过春运

今年“五一”假期,文化和旅游行业复苏势头强劲,全国假日市场平稳有序。经文化和旅游部数据中心测算,全国国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,同比增长128.90%,按可比口径恢复至2019年同期的100.66%。

点评:同程旅行发布《“五一”假期旅行消费报告》显示,2023年“五一”假期期间,国内旅游市场整体迎来消费热潮,酒店、景区、大交通等各品类单日订单峰值均超过今年春运单日峰值。

4、WTI油价亚太盘初跌超7% 年内已重挫17%

WTI原油期货亚太盘初跌超7.14%,最低触及63.70美元,延续周三收跌4.27%的表现,使得2023年迄今累计跌幅达到17%,表明OPEC+通过5月份开始减产石油以重拾市场掌控权的计划尚未奏效。

5、俄媒称克里姆林宫遭无人机袭击 未致人员伤亡

据媒体消息,克里姆林宫方面3日发表声明称,乌克兰方面使用两架无人机当天针对克里姆林宫发起攻击,后被俄军击落。此次袭击未造成人员和物质损失。

俄首都莫斯科市市长索比亚宁同日宣布,禁止未经授权在该市使用无人机。

另据媒体报道称,乌克兰总统办公室顾问波多利亚克3日表示,乌方与此次袭击无关,因为此举“不解决任何军事目的”。

6、美国又一家银行危险了!西太平洋合众银行盘后股价暴跌超53%

5月3日周三美股盘后,美国西太平洋合众银行大跌超53%,盘后交易中股价跌破3美元关口。

点评:市场分析认为,西太平洋合众银行是在硅谷银行、Signature银行以及第一共和银行纷纷爆雷之后,下一个摇摇欲坠的区域性银行。据媒体援引知情人士的话说,该银行一直在权衡一系列战略选择,包括出售。

7、6家公司年报“难产” 多重风险齐发加剧阵痛

A股上市公司2022年年报披露已经收官,但有几家上市公司却因各种原因导致年报“难产”,而年报“难产”带来的一连串阵痛反应,可能令相关上市公司面临新的风险。据统计,截至5月3日,共有6家上市公司未能按规定时间披露2022年年报。

点评:6家公司分别是:*ST大通、天沃科技、ST摩登、交大昂立、*ST紫晶、*ST泽达。

8、特斯拉新一轮全球涨价,正式开启

据特斯拉中国官网,目前特斯拉Model 3、Y车型全线涨价2000元。在涨价后,特斯拉Model3售价涨至23.19万元,Model Y售价涨至26.39万元。交付时间方面,目前Model 3的预计交付时间为1-4周,Model Y为2-5周。多名销售在微博、朋友圈官宣这一消息,并称“已订客户不受影响”。

另据特斯拉美国官网,Model Y长续航版的价格上涨至50240美元,此前为49990美元;Model Y高性能版价格升至54240美元,此前为53990美元;特斯拉Model 3的价格上涨至40240美元,此前为39990美元。不过即使是在价格上调后,特斯拉Model 3和Model Y车型的价格仍然远低于去年同期。

9、AI监管国际标准要来了?G7部长会议达成5大原则,同意采用“基于风险”的监管

4月30日,七国集团(G7)数字与科技部长们在日本本州岛高崎开会后发布联合声明,同意对人工智能采取“基于风险”的监管,不过声明同时强调,监管还应为人工智能技术的发展“保持开放和有利的环境”。

声明称,“我们计划在未来召集七国集团关于生成式人工智能的讨论,其中可能包括诸如治理、如何保护包括版权在内的知识产权、提高透明度、解决虚假信息”等主题。

10、4月百城二手住宅价格跌幅扩大:挂牌量持续走高 房价走势承压

5月2日,根据中指研究院发布的《百城价格指数报告》。报告显示,2023年4月,全国100个城市新建住宅平均价格为16181元/平方米,环比上涨0.02%,涨幅与3月持平。全国100个城市二手住宅平均价格为15826元/平方米,环比下跌0.14%,跌幅较上月扩大0.09个百分点。

中指研究院指出,从市场表现来看,新建住宅方面,4月房企推盘力度略有放缓,前期积压需求集中释放后,市场热度有所下降,重点城市成交规模环比由增转降。二手住宅方面,市场挂牌量持续走高,成交规模环比有所下降,房价走势继续承压。

11、香港金管局将基准利率上调25个基点至5.50%

12、广州市创新开展“一手房带押过户”

财经日历

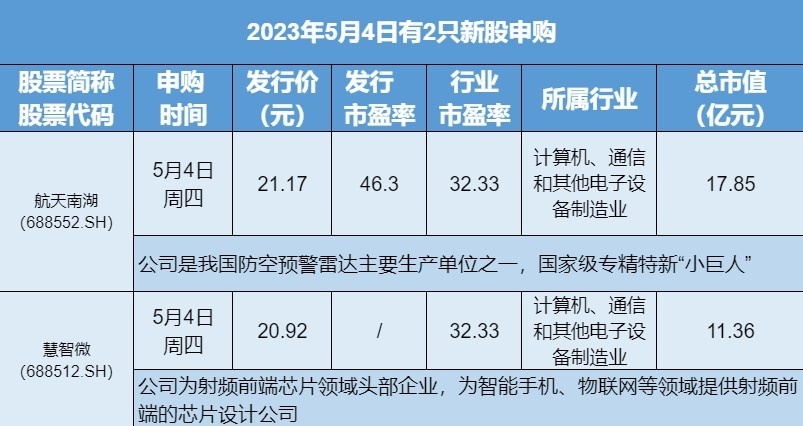

自选哥提示,今日沪深两市有2只新股申购。

1、09:45 中国4月财新制造业PMI

2、20:15 欧洲央行公布利率决议

机会提前看

自选哥梳理市场关注的投资机会发现,充电桩等受关注度较高。

1、充电桩|假期新能源车充电压力凸显 配套设施建设将提速

2、铁路|小长假全国铁路迎来出行高峰 客运量超预期恢复

3、人工智能|多家机构继续看好人工智能和一带一路投资主题

4、AI医生|支持多场景问诊 国内首款大模型驱动AI医生发布

5、碳化硅|维护供应链稳定 半导体巨头青睐中国碳化硅材料

6、版权数据|全球首部人工智能法案“呼之欲出"拥有版权和数据资源公司将迎来价值重估

后市研判

中信证券认为,A股仍处于今年第二个关键做多窗口期;中金公司称,节后A股有望显现相对韧性,市场风格有望更为均衡。

1、中信证券:A股仍处于今年第二个关键做多窗口期

中信证券表示,4月A股经历了AI主题行情诱发的过度博弈和心态失衡,市场大幅动荡。进入5月,国内的经济、政策和外部环境相比4月继续不断改善,投资者对经济的预期将在微观体验、宏观数据、A股业绩三个层面实现统一,投资者心态也将逐步从短暂失衡趋向平稳,市场依然处于全年第二个关键做多窗口,财报季结束后,市场将步入业绩驱动的行情阶段,配置思路上建议坚持高切低,关注上半年景气持续改善的品种。

2、中信建投:耐心等待,低位把握

中信建投认为,一季度全A营收增速等指标仍在探底,五一出行恢复亮眼,但制造业PMI已露出疲态,海外处于多事之秋,高利率环境下美国银行风险事件频发,衰退风险上升。市场处于再平衡期,低位把握再布局机会;短期结构上关注在低位资产中寻找景气稳定或好于预期方向,中期线索在于科技周期与复苏链中的弹性方向。行业重点关注:医药、传媒、通信、餐饮链(预制菜、啤酒)、军工、新能源等。主题重点关注:一带一路、数据要素等。

3、中金公司:节后A股有望显现相对韧性,市场风格有望更为均衡

中金公司表示,节后A股有望相比全球市场显现相对韧性。进入5月依然认为市场风格有望更为均衡,建议关注:1)基本面修复空间和弹性大,且政策继续支持的领域,如泛消费行业和地产链下游;2)继续关注产业链安全、数字经济等成长领域。新能源领域的偏谨慎预期也有望有所修复;3)受益于“一带一路”倡议以及低估值国央企估值修复等主题机会。

上市公司正面负面公告

偏正面方面,自选哥提示关注坤彩科技股东拟不超过2亿元增持等;偏负面公告方面,注意鲁西化工子公司爆炸着火事故等。

偏正面公告

1、格科微:实控人提议回购股份,回购金额1.5亿元至3亿元。

2、坤彩科技:股东拟不超过2亿元增持。

3、丽尚国潮:控股股东拟增持公司0.5%至1%股份。

4、祥鑫科技:获得项目定点意向书 预计总额149亿元至151亿元。

5、隆扬电子:拟发行可转债募资11亿元 投建复合铜箔生产基地。

6、佩蒂股份:拟5000万元至7000万元回购公司股份。

偏负面公告

1、鲁西化工:子公司双氧水装置发生爆炸着火事故。

2、天沃科技:无法在法定期限内披露定期报告,股票停牌。

3、泛海控股提示风险:股票收盘价已连续11个交易日低于1元。

4、天振股份在互动平台表示:一季度出口美国的货物未能及时通关。

5、惠伦晶体:终止筹划公司控制权变更事项,股票复牌。

解禁名单

从解禁比例来看,五一节后五个交易日万泰生物解禁比例达73.01%,其次解禁比例居前的分别为京北方和金科环境;从解禁市值来看万泰生物、渝农商行、昊海生科等股解禁市值居前。

海外市场

自选哥提示,美联储如期加息25个基点,鲍威尔称未定何时停止加息;隔夜美股全线收跌,银行危机愈演愈烈,西太平洋银行盘后股价腰斩;WTI油价周四亚太盘初重挫超7%。

海外资产行情简述

1、美股市场:美联储加息25个基点,并暗示可能暂停加息。美股周三收跌。道琼斯指数跌0.8%,纳斯达克指数跌0.46%,标普500指数跌0.7%。

2、中概股:热门中概股涨跌不一,纳斯达克中国金龙指数跌0.24%。蔚来涨超2%,哔哩哔哩、京东、唯品会涨超1%,微博、爱奇艺、富途控股小幅上涨。

3、贵金属市场:纽约商品交易所6月交割的黄金期货价格上涨13.70美元,涨幅为0.7%,收于每盎司2037美元,创4月13日以来最活跃合约的最高收盘价。

4、原油市场:WTI 6月原油期货收跌3.06美元,跌幅4.27%,报68.60美元/桶。布伦特7月期货收跌2.99美元,跌幅3.97%,报72.33美元/桶。

5、欧股市场:欧股主要指数收盘普涨,德国DAX30指数涨0.56%,英国富时100指数涨0.20%,法国CAC40指数涨0.28%,欧洲斯托克50指数涨0.36%。

本文转载自“腾讯自选股”,智通财经编辑:陈雯芳。