▍摘要

2023年Q1业绩增速再度回落,分子端难言“弱复苏”

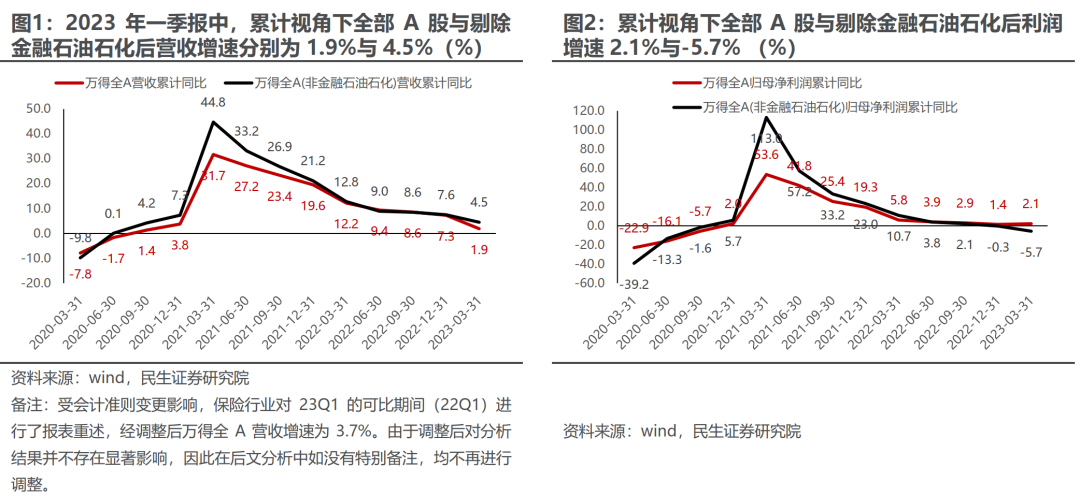

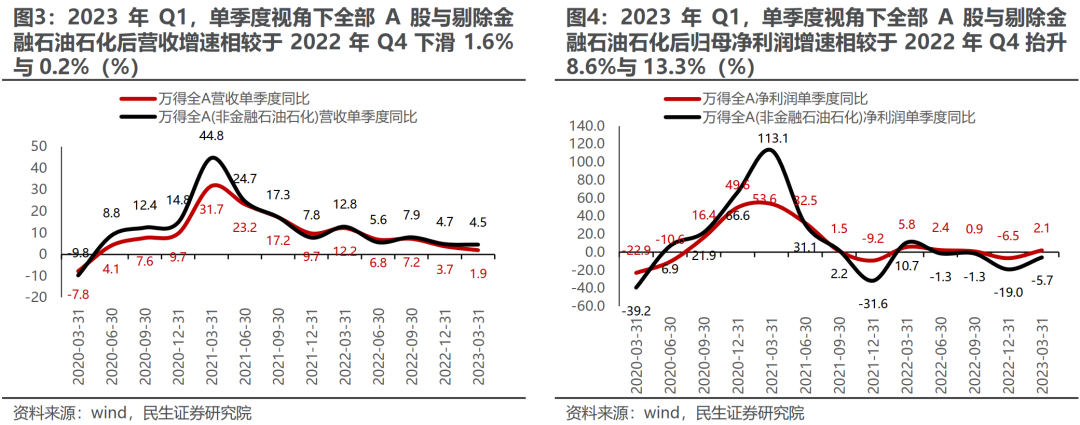

数据上看,上市公司在2023年Q1的表现似乎不尽如人意,2023年Q1全部A股营收增速仅为1.9%,不仅相较于2022全年的7.3%出现明显下滑,甚至低于2023年Q1名义GDP增速3.6个百分点,这是A股市场自2020年12月以来首次增长不如GDP;而在剔除金融与石油石化后,全部A股Q1的营收增速抬升至4.5%,依然弱于2022年的7.6%,且落后GDP近1个百分点。而从利润视角来看,尽管全部A股口径下2023年Q1的归母净利润增速为2.1%,扭转了自2021年以来连续下滑的趋势,然而在剔除金融与石油石化后的利润增速依然下滑5.7%,为2020年疫情以来的第三低。随着一季度众多相对更为高频的宏观与中观数据披露后,投资者对上司公司的业绩预期也逐渐进行一定修正,然而即便如此,依然有过半的公司表现不及预期。

宽基视角下沪深300增长压力凸显,各指数间业绩表现出现分化

在主要宽基指数中,2023年Q1的营收增速相较于2022年几乎都出现了一定下滑。其中与过往经济动能关联密切的沪深300营收表现的疲软预示着上市公司业绩改善程度正在低于普遍投资者年初的预期:2023年Q1营收增速仅为1.3%,相较于2022年全年下滑8.4%。而结构上看,主要宽基指数之间的业绩表现出现了一定分化,其中沪深300、创业板指(剔除温氏)、中证500在2023年Q1的归母净利润增相较2022年分别改善2.58%、3.99%与9.24%;而科创50、中证1000则进一步下滑51.10%、11.73%;而对于机构重仓股而言,其表现依然相对稳健,2023年Q1利润增速为12.72%,与2022年基本一致。

产业链视角下的A股面面观:业绩分化成为主旋律

如果说2022年利润向上游分配是A股的主要矛盾,那么在一季报中,业绩上的分化似乎是今年的主旋律。不仅是总量层面营收与利润表现的分化,结构上各条产业链之间,产业链内部各个环节之间,同样存在着显著的分化。具体而言,旅游出行、零售餐饮、医美等消费板块业绩明显修复,且斜率超出投资者预期。

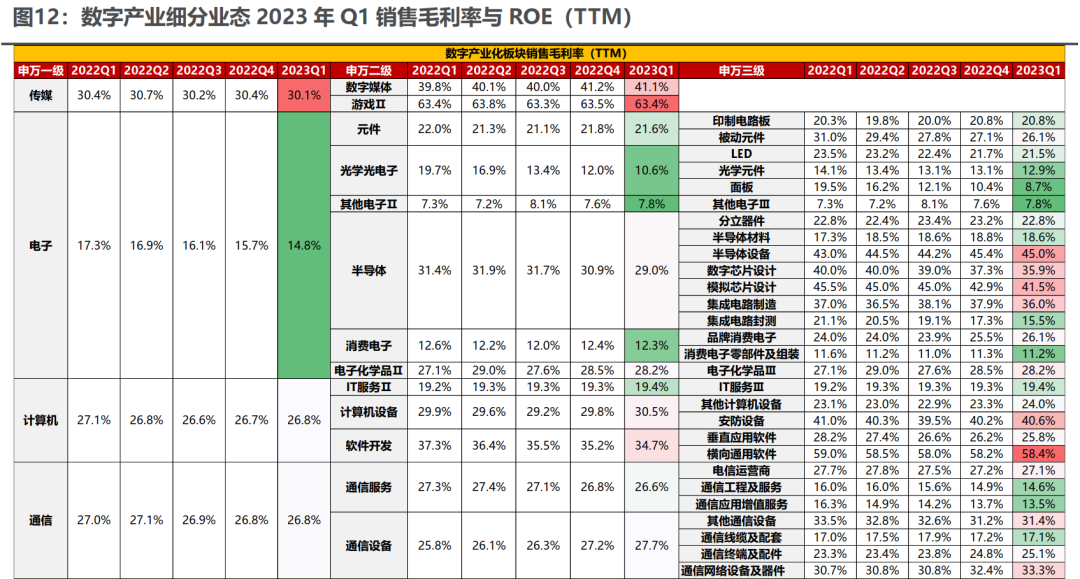

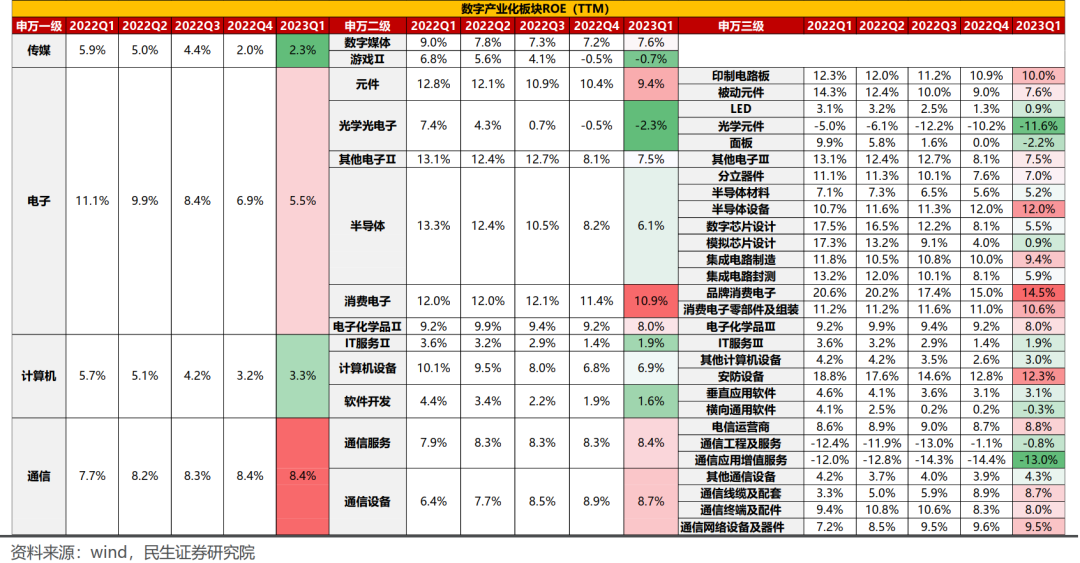

而对于传统周期而言,地产似乎迎来了曙光,然而产业链上下游出现明显分化,工程机械、装修建材、家电景气度实现明显修复,而钢铁、水泥与家居则似乎仍处于困境之中。对于上游资源品而言,煤炭开采与石油开采板块的营收/利润增速相较于2022年大幅下滑,然而销售毛利率/ROE依然做到了高位维持,盈利能力依然具有较强韧性。而在数字经济板块中,数字产业化环节的整体景气度略优于受宏观景气度影响更为明显的产业数字化环节,而在数字产业化内部,计算机与传媒无论从业绩本身,或是兑现投资者预期的能力上,均明显优于通信与电子。

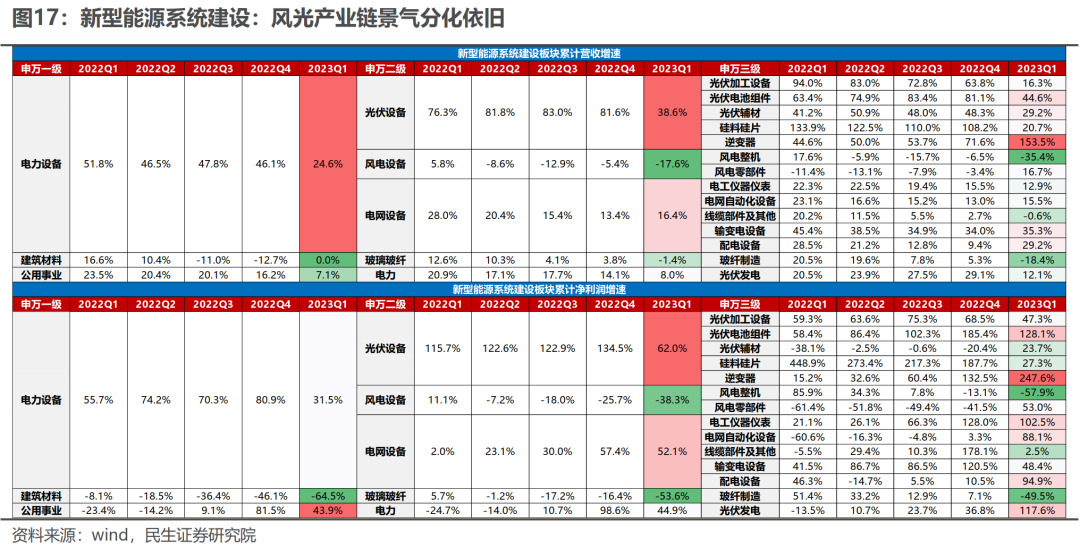

而对于高端制造产业而言,随着上游金属锂的价格下跌,产业链利润逐渐向下游分配,中下游的新能源整车制造、锂电池与锂电设备营收与利润增速表现均优于能源金属、电池化学品;而在新型能源系统建设板块,风光产业链分化依旧,光伏产业链整体营收与利润增速分别为38.6%与62.0%,尽管相较于2022年均有一定程度下滑,然而各个环节盈利能力均获得了不同程度的抬升,产业链景气度整体依然处于高位;而风电设备2023年Q1营收与利润增速分别为-17.6%与-38.3%,相较于2022年依然下滑了12.2%与12.6%。而在医药板块中,与线下客户流量修复相关的环节(如线下药店、医院等)业绩改善相对明显,而中药、血液制品与医疗设备景气度相对较高,相较之下体外诊断、诊断服务、CXO业绩表现则大幅下滑。

业绩分化的背后,是传统增长动能难以回到过去,而新动能仍在孕育

在疫后修复逐渐进入尾声,周期项将重新成为经济走势的主导因素,而大量与宏观经济密切相关的板块业绩的低迷,四月PMI数据再度跌落荣枯线,似乎都预示着经济增长动能的切换尚未成功。但是积极的变化同样在出现:传统领域中,能源板块的盈利韧性体现了与过往周期中截然不同的供需格局,盈利中枢上移成为大概率事件;大量中低端消费的崛起也预示着消费新大陆正在出现;而对于数字经济而言,局部业绩兑现能力也似乎强于投资者先前预期。

风险提示:测算误差;美联储超预期加息。

▍报告正文

1、全部A股业绩画像

截至2023年4月29日上午9点,全部A股的2022年年报与2023年一季报基本披露完毕(2022年年报披露率为99.9%,2023年一季报为99.79%),值得一提的是,本次一季报是上市公司在全面解除防控措施后的第一份答卷,因此市场对其的关注度颇高。而在2023年Q1各类宏观层面的数据之间存在着部分结构上的“矛盾“之际,标准化的财报数据为投资者对整体经济复苏进度、增长驱动的切换研判上提供了微观上的视角。在本文中,如未特殊注明,所有营收与利润增速均为累计同比。

从数据上来看,我们发现上市公司在2023年Q1的表现似乎不尽如人意,2023年Q1全部A股营收增速仅为1.9%,不仅相较于2022全年的7.3%出现明显下滑,甚至低于2023年Q1名义GDP增速3.6个百分点,这是A股市场自2020年12月以来首次增长不如GDP;而在剔除金融与石油石化后,全部A股Q1的营收增速抬升至4.5%,依然弱于2022年的7.6%,且落后名义GDP近1个百分点。而从利润视角来看,全部A股口径下2023年Q1的归母净利润增速为2.1%,扭转了自2021年以来连续下滑的趋势,然而在剔除金融与石油石化后的利润增速依然下滑5.7%,为自2020年疫情以来的第三低。

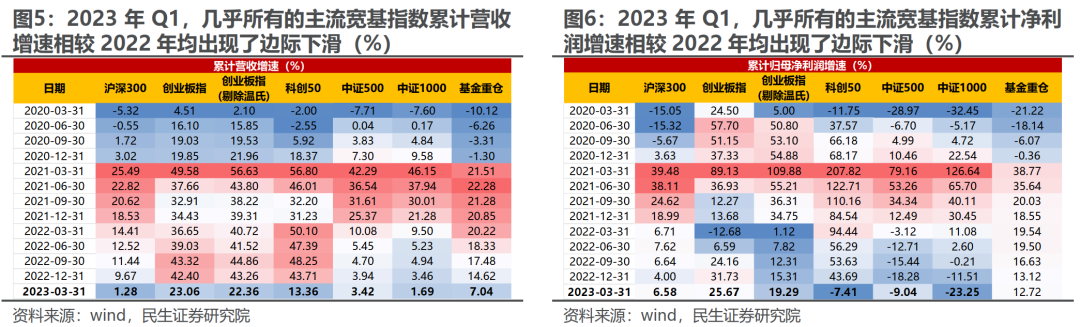

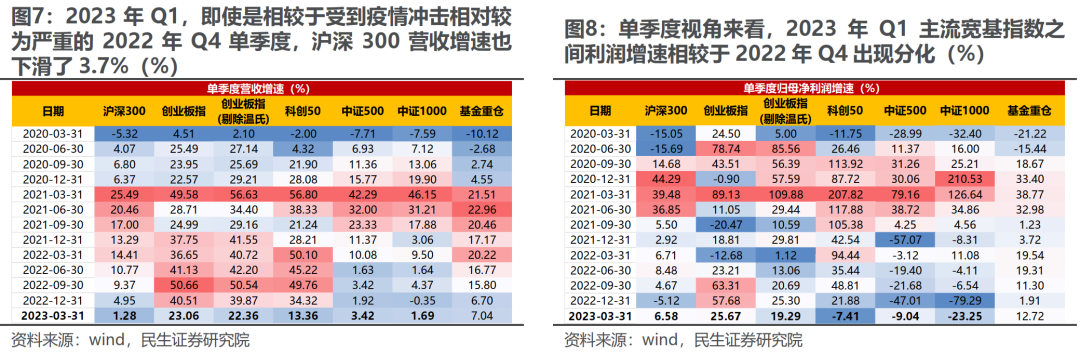

而在主要宽基指数中,几乎所有的宽基指数在2023年Q1的营收增速相较于2022年出现了一定下滑。其中与宏观经济相关性较为密切的沪深300营收表现的疲软一定程度上表明宏观经济的周期项难言复苏。具体而言,其2023年Q1营收增速仅为1.3%,不仅相较于2022年全年下滑8.4%,即使是相较于受到疫情冲击相对较为严重的2022年Q4单季度,也下滑了3.7%。

当然结构上看也并非无亮点,以创业板指(剔除温氏)与科创50为代表的新兴成长在2023年Q1的营收增速尽管同样出现明显下滑,然而依然维持了绝对数意义上的相对高增长(22.36%与13.36%),这在其上年同期的高基数背景下实属不易,表明着新兴产业的增长动能依然相对强劲。

而从利润视角来看,主要宽基指数之间的表现出现了一定分化,其中沪深300、创业板指(剔除温氏)、中证500在2023年Q1的归母净利润增速分别为6.58%、19.29%与-9.04%,相较2022年分别改善2.58%、3.99%与9.24%;而科创50、中证1000则为-7.41%、-23.25%,相较于2022年全年进一步下滑51.10%、11.73%;而对于机构重仓股而言,其表现依然相对稳健,2023年Q1利润增速为12.72%,与2022年基本一致。

2、产业链视角下的利润分配格局

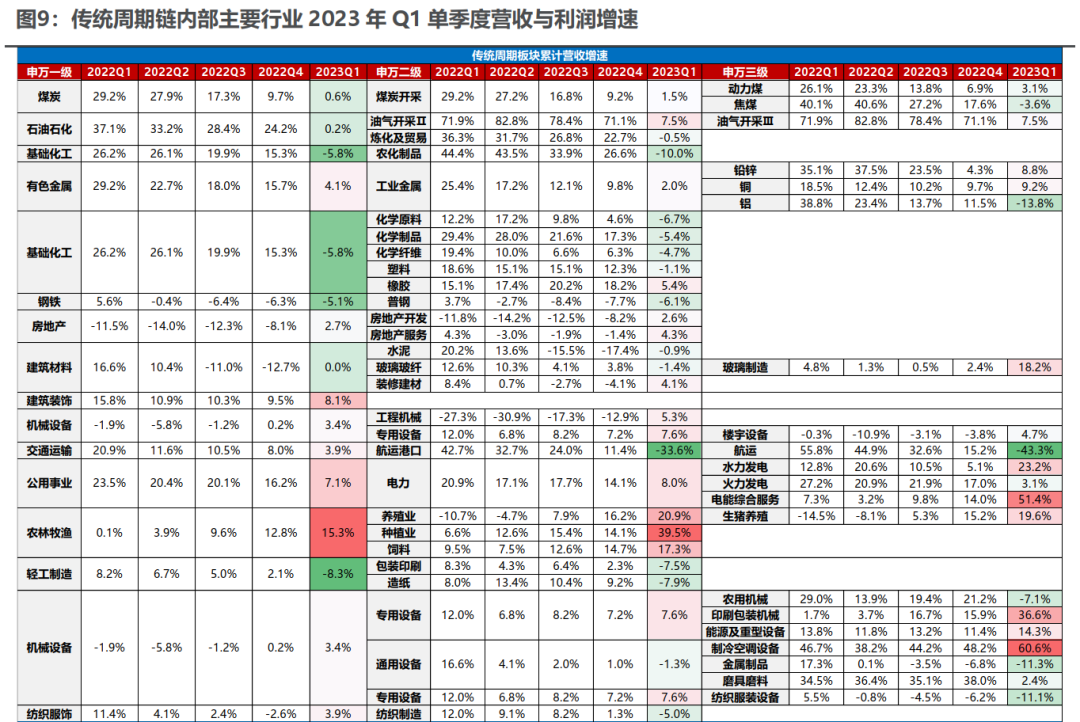

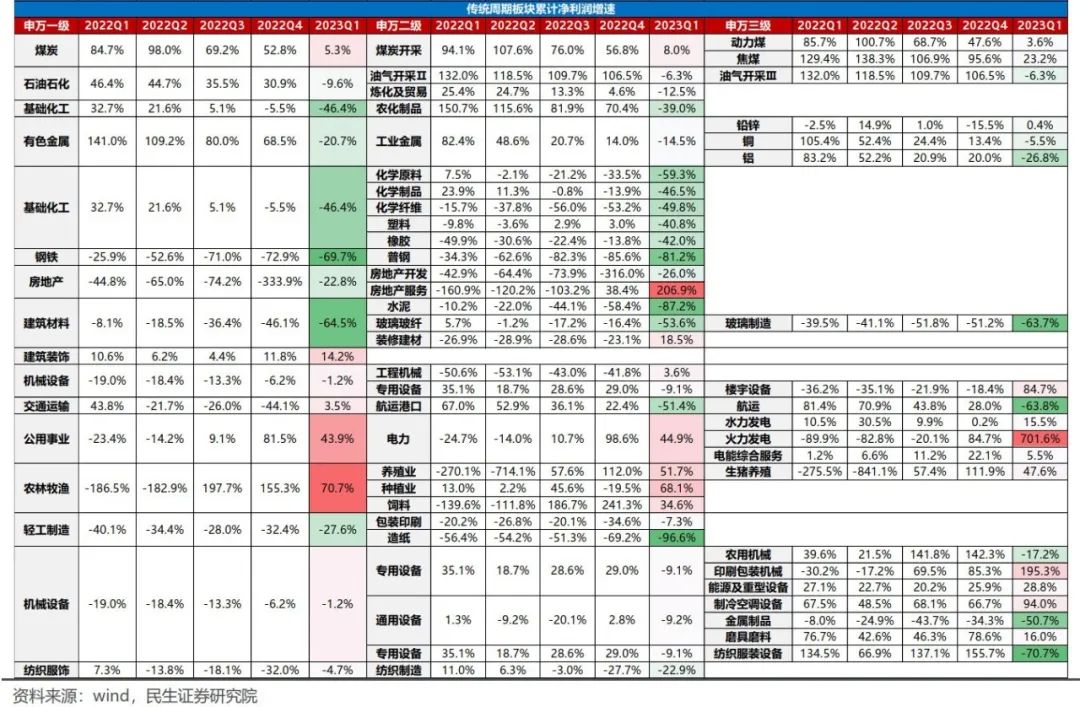

2.1 传统周期:房地产迎来曙光,能源盈利能力仍具韧性

在上游资源品中,受同期高基数影响,煤炭开采与石油开采板块的2023年Q1营收/利润增速相较于2022年全年大幅下滑,仅为1.5%/8.0%与7.5%/-6.3%,然而正如我们在前期系列报告中反复强调的,在本轮衰退周期中,上游资源展现出了与以往完全不同的盈利能力,即使在业绩增速大幅下滑的2023年Q1,煤炭开采与石油开采板块的销售毛利率(TTM,下同)/ROE(TTM,下同)依然达到了36.0%/21.7%与51.4%/23.3%,与2022年基本一致。在全球通胀中枢趋势性抬升的环境中,当前市场对上游资源品的盈利能力中枢的系统性抬升定价似乎并不充分。

相较之下,工业金属链的表现则受制于总量需求上的弱复苏,金属铜、铝2023年Q1的利润增速纷纷转负。而对于地产链上游(工程机械、建材、钢铁等)而言,各个细分板块之间出现了显著分化:工程机械、楼宇设备与装修建材在2023年Q1的营收与利润增速均实现了由负转正,景气度明显回升;而普钢、水泥等2023年Q1营收与利润增速分别为-6.1%与-81.2%、-0.9%与-87.2%,表现继续低迷;而对于房地产产业本身而言,相较于2022年的-333.9%的利润负增长,2023年Q1收敛至-22.8%,板块一定程度上实现了见底回升,然而盈利能力尚未出现改善(ROE从2022年的-4.5%进一步回落至-4.7%),业绩能否进一步回升仍有待观察,然而营收层面迎来了相对乐观的信号:2023年Q1营收增速由负转正(2022年全年为-8.1%,2023年Q1为2.7%)。

而在其他传统周期板块中,受地产逐渐迎来曙光,基建项目加速开工的景气带动下,建筑装饰板块在2023年Q1营收与利润增速分别为8.1%与14.2%,业绩韧性十足。而受煤炭价格下滑与低基数影响,火电业绩改善显著;相较之下传统化工行业则陷入一定困境,整体营收增速由正转负(2022年全年为15.3%,而2023年Q1仅为-5.8%),利润增速更是由-5.5%下滑至-46.4%;与之类似的还有造纸行业,在2022年全年利润增速仅为-69.2%的情况下,2023年Q1进一步下滑至-96.6%;与此同时,通用设备的营收与利润增速同样由正转负(2022年全年为1.0%与2.8%,2023年Q1下滑至-1.3%与-9.2%)。考虑到上述传统化工、造纸、通用设备三大板块的下游需求广泛,其低迷的景气度一定程度上也表征着宏观经济整体复苏进度较缓。

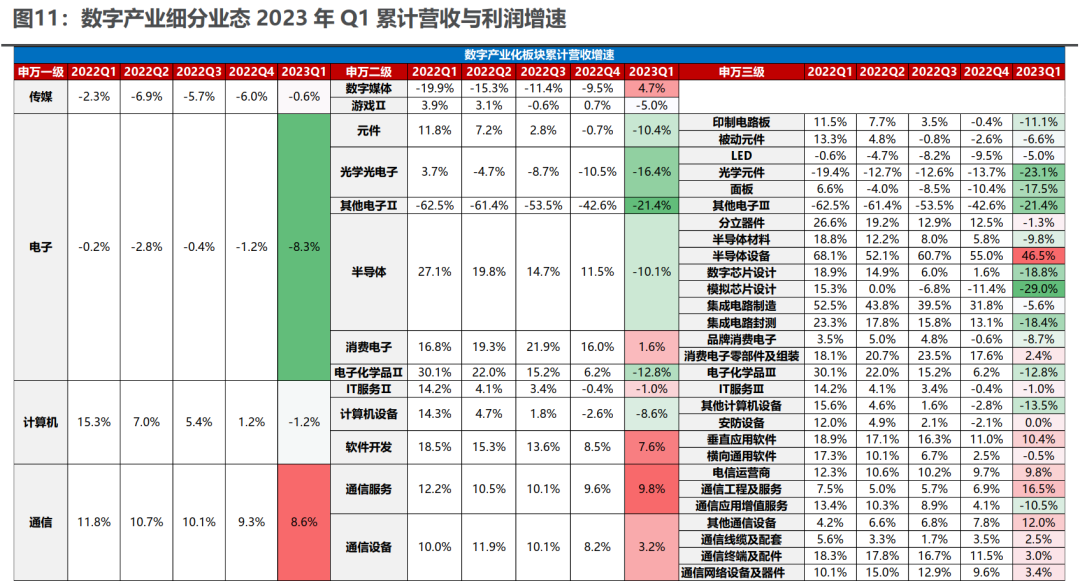

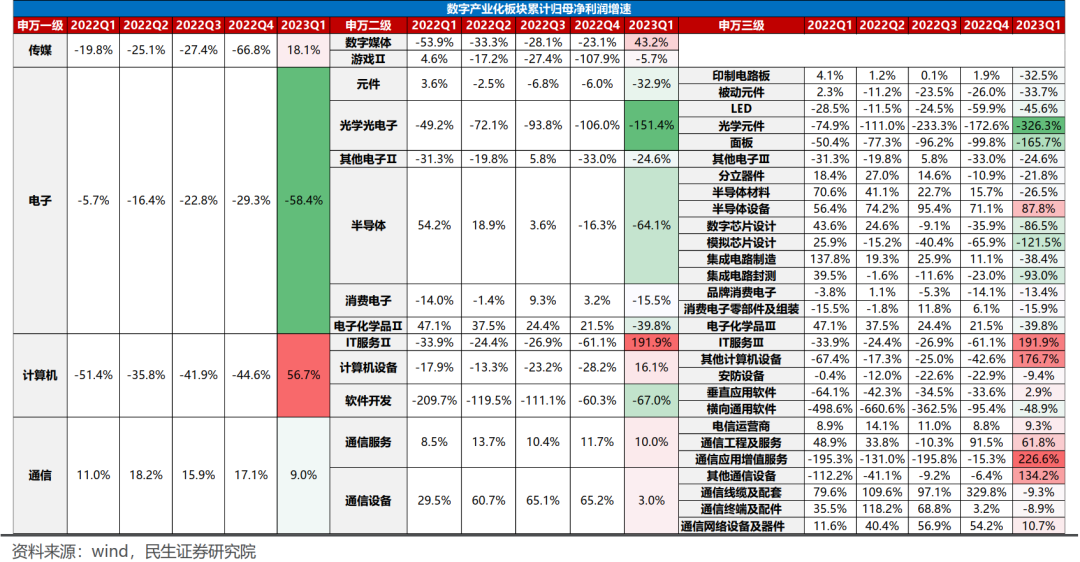

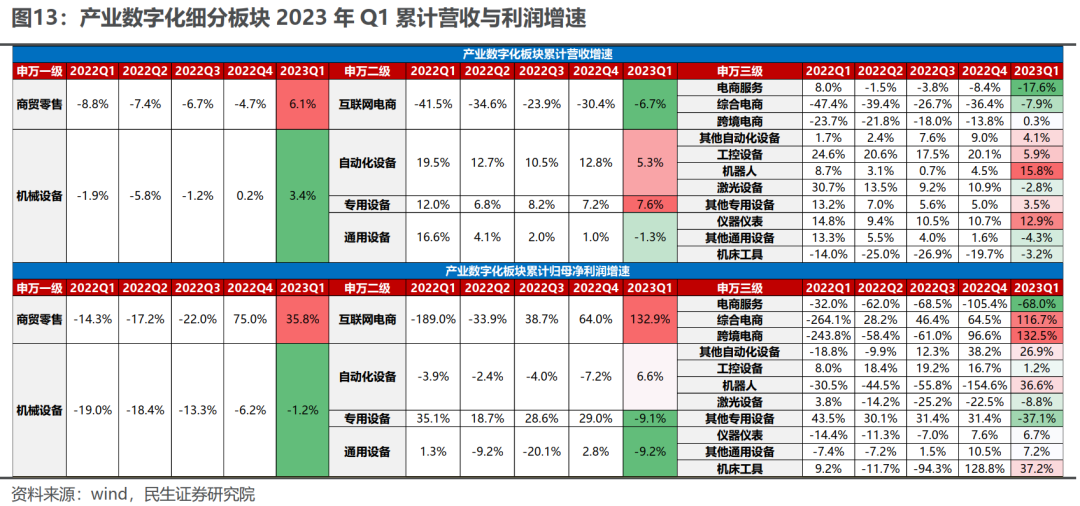

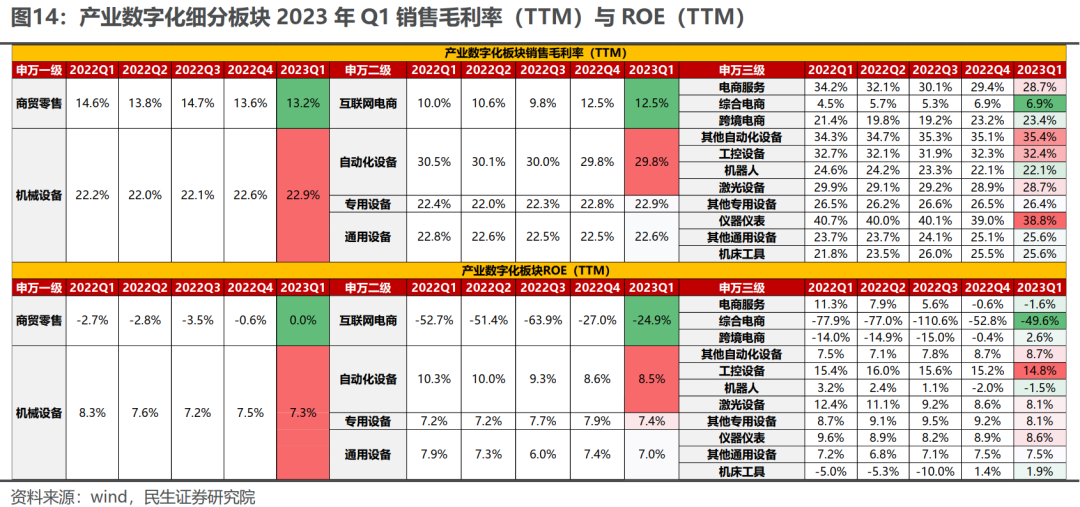

2.2 数字经济:各细分环节之间景气度显著分化

为刻画数字经济产业链的景气度,数字产业化我们主要跟踪计算机、电子、通信、传媒(数字媒体、游戏)板块与的业绩表现;产业数字化则跟踪工控自动化(表征制造业数字化)与商贸零售(互联网电商,表征服务业数字化)的业绩表现。

2023年以来,数字经济板块市场表现抢眼,然而同样有部分投资者认为相关公司缺乏基本面的支撑。从2023年Q1营收表现来看,除通信外,传媒、计算机与电子营收均处于负增长区间,其中传媒板块降幅相较于2022年实现明显缩窄,由2022年全年的-6.0%回升至-0.6%。而从净利润视角来看,传媒与计算机的业绩改善力度明显,归母净利润增速分别达到了18.1%与56.7%,相较于2022年分别抬升84.8%与101.2%;相较之下,通信板块2023年Q1的利润增速有所放缓,由2022年的17.1%下滑至9.0%,细分环节中通信设备板块的业绩下滑明显,由2022年的65.2%下滑至3.0%;而通信服务板块业绩则相对更具韧性,由2022年的11.7%略下滑至10.0%。而对于电子板块而言,2023年Q1归母净利润增速仅为-58.4%,相较于2022年进一步下滑,板块景气度整体仍处于黑暗之中,细分环节中半导体设备成为唯一的避风港,2023年Q1利润增速高达87.8%,相较于2022年全年抬升16.7%。

产业数字化的进程与宏观经济的景气度密切相关。整体而言,工业互联网产业智能设备端景气度在2023年Q1出现了一定分化,激光设备、工控设备营收增速分别为-2.8%、5.9%,相较2022年分别下滑13.7%、14.2%;而机器人、仪器仪表与机床工具营收增速则为15.8%、12.9%与-3.2%,相较于2022年分别收窄11.2%、2.2%与16.5%。而从利润视角来看,剔除基数效应外,机床工具与其他自动化设备板块利润增速表现相对出色。

相较之下第三产业数字化中,互联网电商2023年Q1营收与利润增速分别为-6.7%与132.9%,景气度延续改善趋势。然而从盈利视角来看,2023年Q1的ROE依然仅为-24.9%,在消费逐渐修复至常态之际,板块未来盈利能力的修复将成为未来的主要关注。

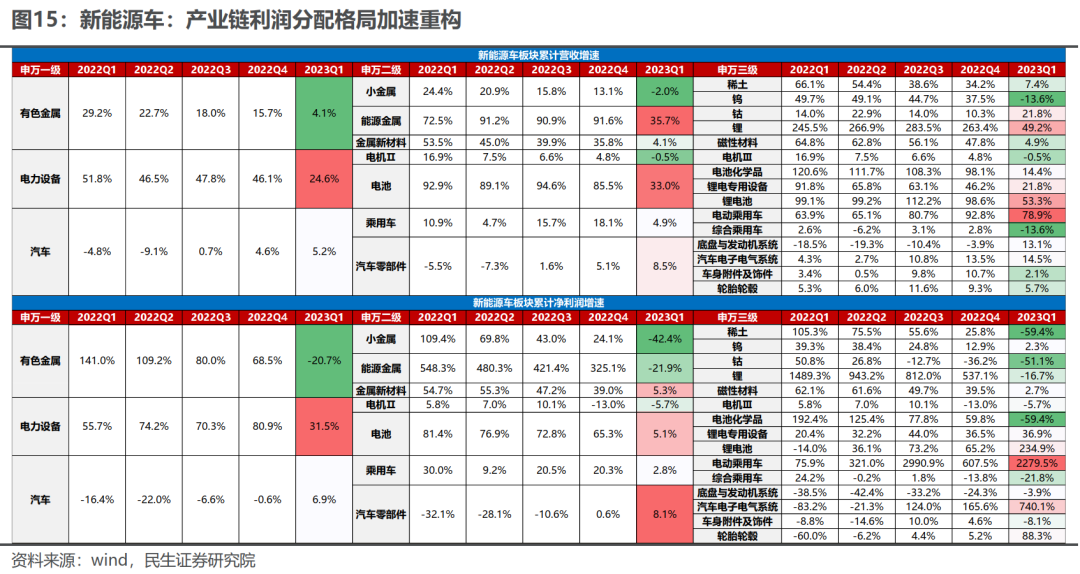

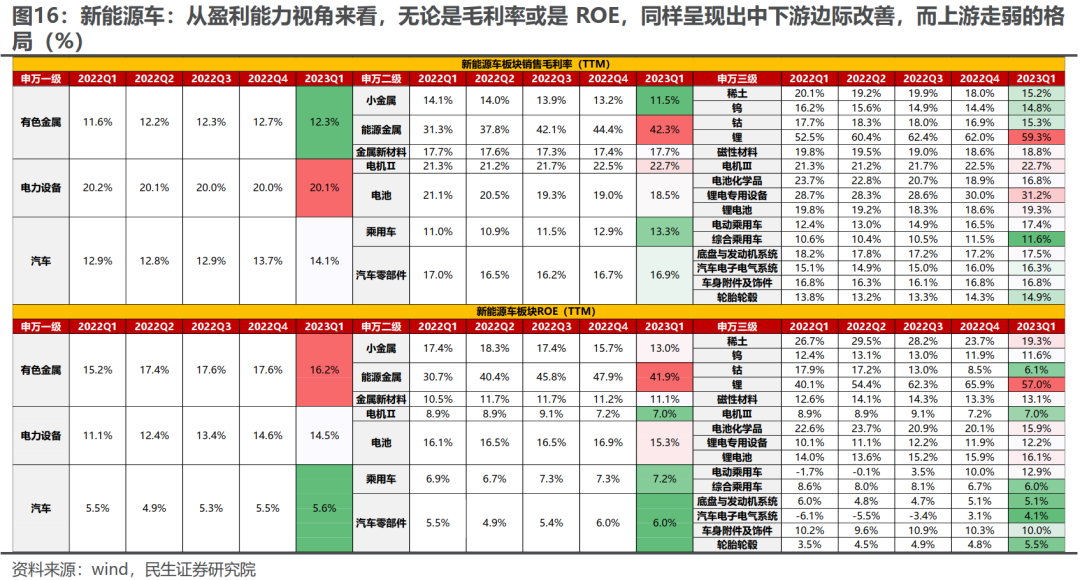

2.3 高端制造:“风光”业绩分化依旧,锂电产业链格局加速重构

在高端制造产业链中,我们主要跟踪汽车(主要为新能源车产业链)、新型能源系统(主要为光伏、风电、储能、电网建设等)、国防军工的业绩情况。

在锂电与新能源车产业链中,随着上游金属锂的价格下跌,产业链利润逐渐向下游分配:中下游的新能源整车制造、锂电池与锂电设备板块2023年营收/利润增速分别为78.9%/234.9%、53.3%/2279.5%与21.8%/36.9%,而对于产业链上游而言 ,能源金属、电池化学品的营收/利润增速分别为35.7%/-21.9%、14.4%/-59.4%;而从盈利能力视角来看,无论是毛利率或是ROE,同样呈现出中下游边际改善,而上游走弱的格局。而在新能源车产业链的其他环节中,汽车零部件业绩持续改善,2023年Q1营收与利润增速分别达到8.5%与8.1%,相较于2022年分别抬升3.4%与7.5%。

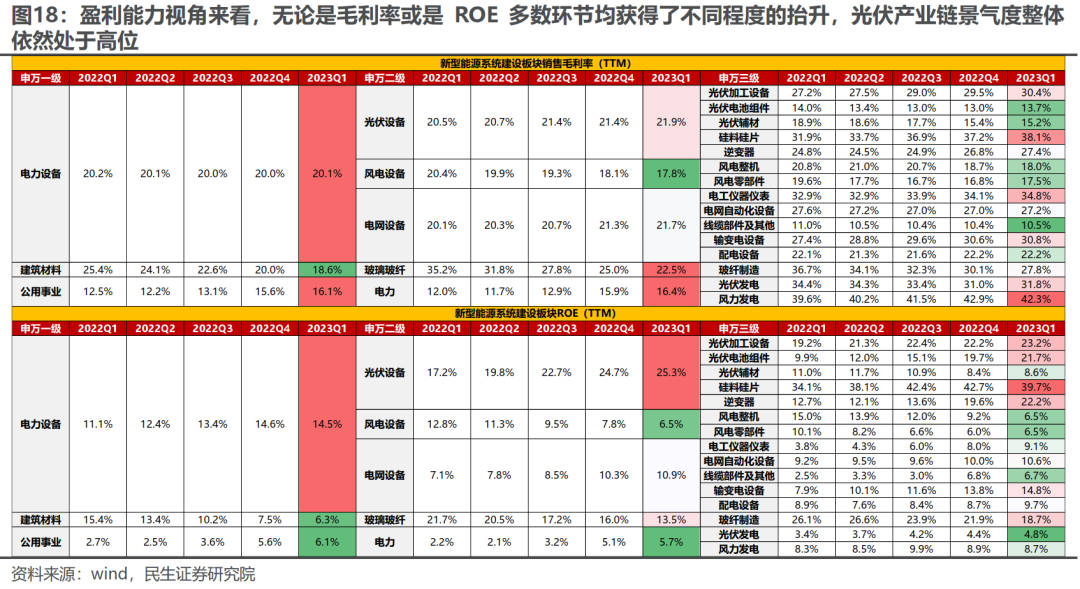

而在新型能源系统建设板块,风光产业链分化依旧,光伏产业链(光伏设备)2023年Q1整体营收与利润增速分别为38.6%与62.0%,尽管相较于2022年均有一定程度下滑,然而盈利能力视角来看,无论是毛利率或是ROE,均获得了不同程度的抬升,产业链景气度整体依然处于高位;而从具体环节的利润分配视角来看,在上游硅料硅片价格下滑带来的成本压力缓解带动下,下游组件环节利润增速高达128.1%,显著优于光伏加工设备(47.3%)、硅料硅片(27.3%)与辅材(23.7%),而随着产业链装机与全球储能建设在Q1呈现出“淡季不淡“的特征,外加出口依然强劲,逆变器在2023年Q1的景气度大幅抬升,营收与利润增速高达153.5%与247.6%。

而对于风电产业链而言,风电设备环节2023年Q1营收与利润增速分别为-17.6%与-38.3%,相较于2022年依然下滑了12.2%与12.6%。细分环节来看,整机制造与零部件之间的业绩出现了明显分化:前者营收与利润增速分别为-35.4%与-57.9%;而后者则为16.7%与53.0%。

而在电网设备端,除线缆业绩下行压力较大外,电工仪器仪表、电网自动化设备、输变电设备、配电设备等利润增速均维持在50%及以上水平,整体景气度相对较高。

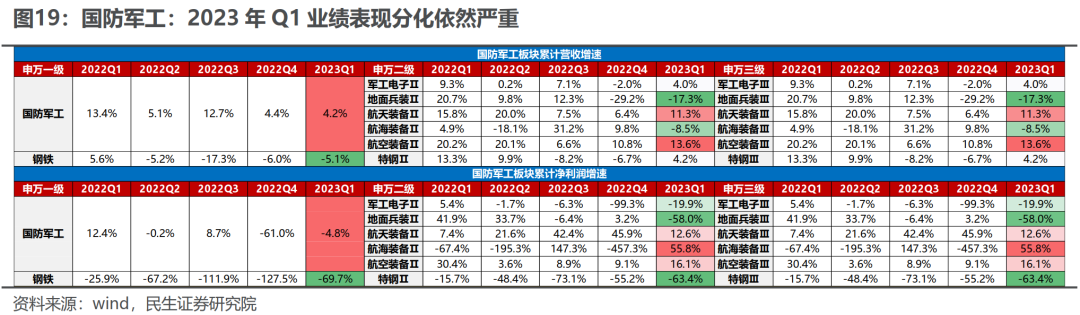

而对于国防军工板块而言,则同样延续了业绩表现分化格局。营收视角来看,航空设备与航天设备2023年Q1营收增速分别为13.6%与11.3%,而航海装备与地面兵装则为-8.5%与-17.3%;而从利润视角来看,前两者利润增速分别为16.1%与12.6%,相较之下,后两者中,航海装备受低基数影响,利润增速相对较高,而地面兵装则大幅下滑。

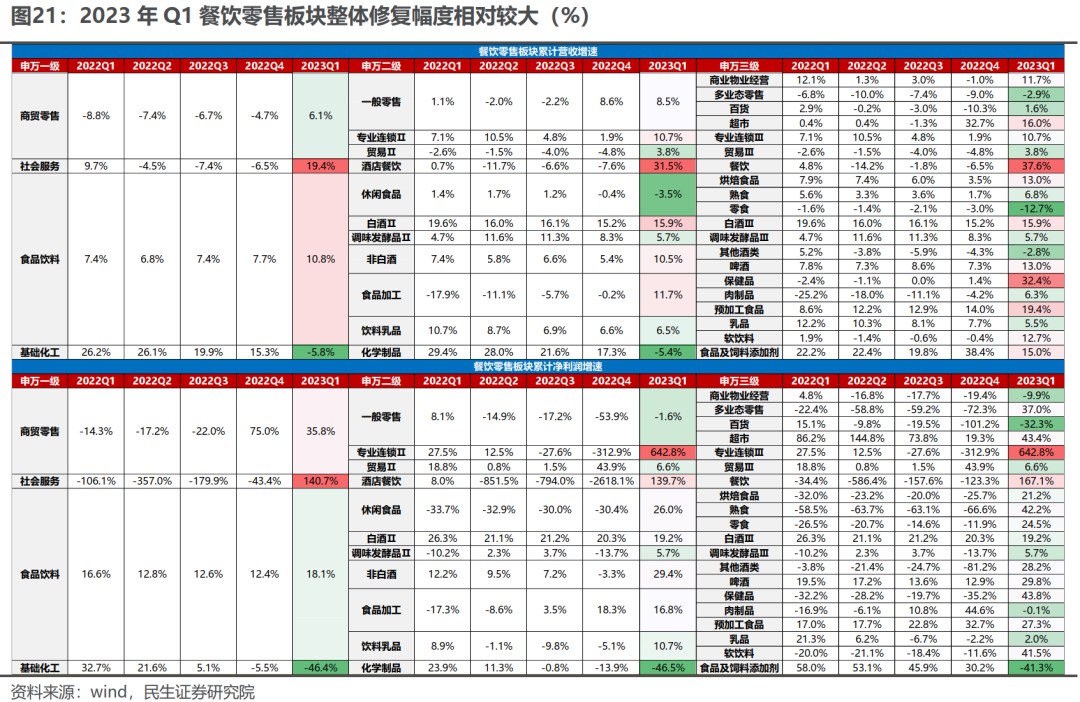

2.4 餐饮零售:2023年Q1板块整体修复幅度相对较大

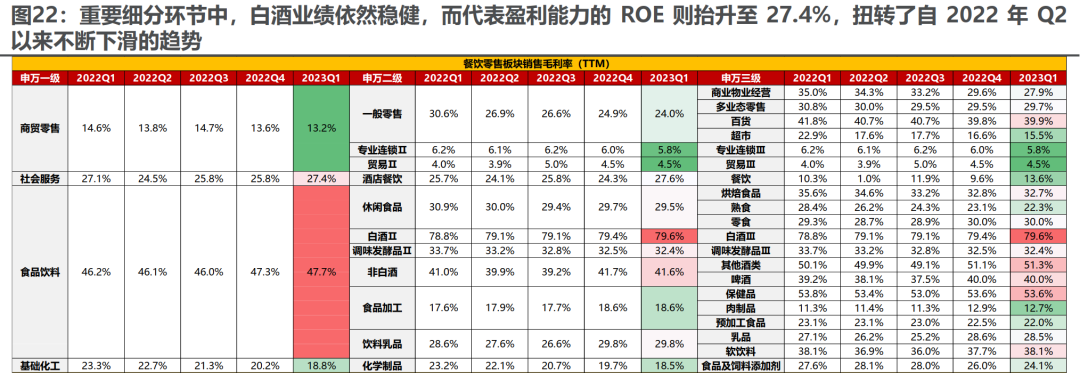

疫情的全面放开对餐饮零售板块而言无疑是最大的利好。2023年Q1板块整体修复幅度相对较大,餐饮、商贸零售与食品饮料营收与利润增速分别达到了37.6%/167.1%、19.4%/140.7%与10.8%/18.1%。相较于2022年均实现明显抬升。重要细分环节中,白酒业绩依然稳健,营收与利润增速分别为15.9%与19.2%,与2022年基本一致,而代表盈利能力的ROE则抬升至27.4%,扭转了自2022年Q2以来不断下滑的趋势;与此同时,保健品板块营收与利润增速相较于2022年均有不同程度的抬升,毛利率与ROE同样改善;而在2022年大放异彩的预制加工品则延续了高景气度。而值得一提的是,软饮料、啤酒等中低端、县域消费品在2023年Q1业绩迎来大幅修复,归母净利润增速分别为29.8%与41.5%,相较2022年Q4改善明显。

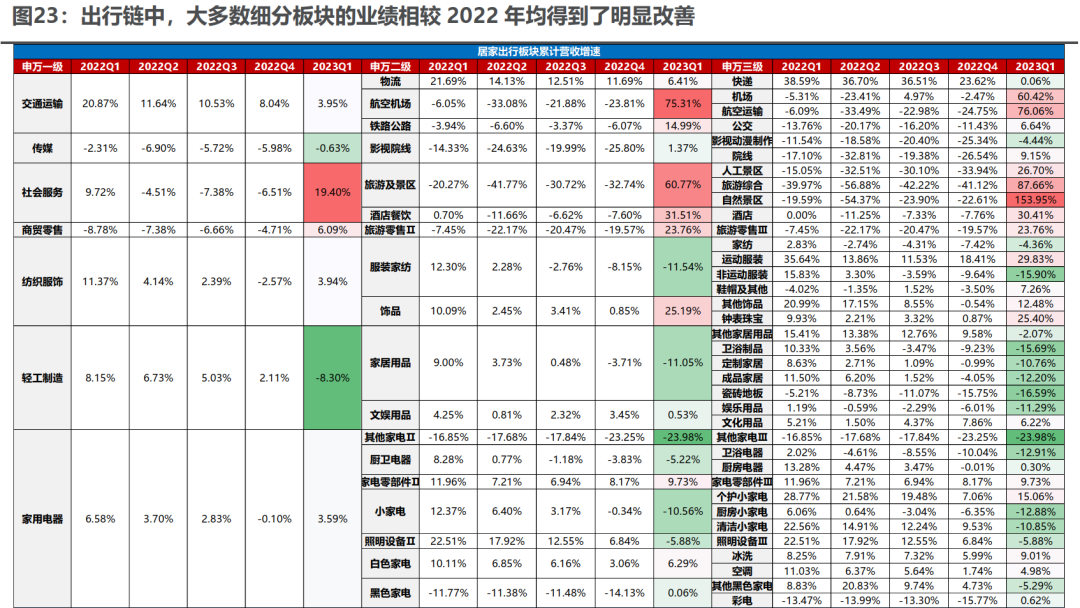

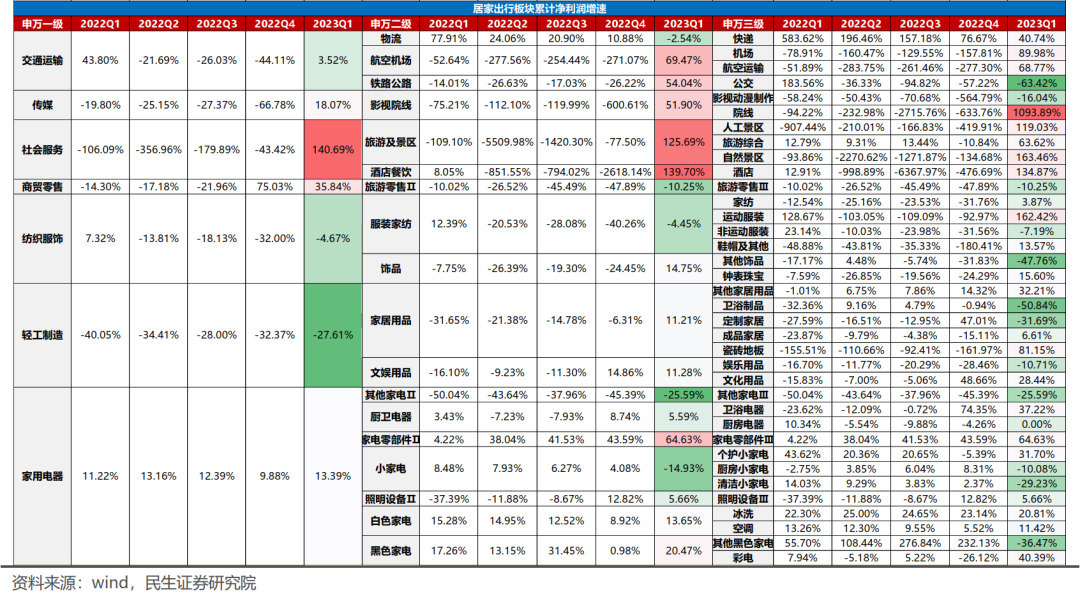

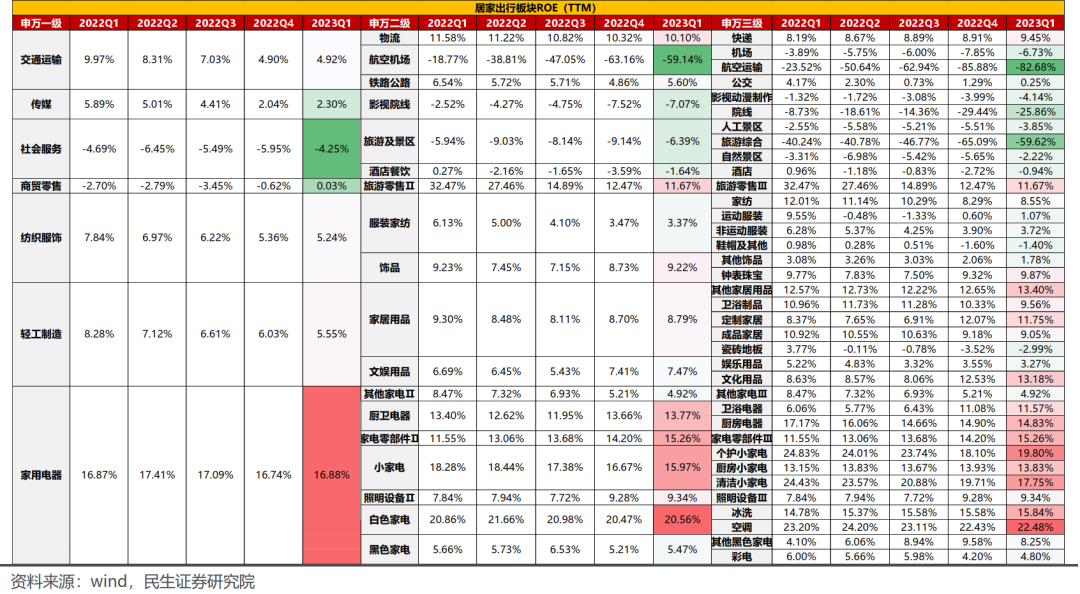

2.5 居家出行:出行链业绩相较2022年得到了明显改善

在居家链中,从业绩视角来看,不同环节之间同样存在着显著分化:家电(2023年Q1营收与利润增速分别为3.6%与13.4%)的复苏进度显著强于家居(-11.1%与11.21%)与家纺(-4.4%与3.9%);而在家电内部,白色家电(6.3%与13.7%)、黑色家电(0.1%与20.5%)与家电零部件(9.7%与64.6%)景气则优于厨卫电器(-5.2%与5.6%)与小家电(-10.6%与-14.9%)。

而对于出行链而言,大多数细分板块的业绩相较2022年均得到了明显改善:其中院线、酒店、旅游景区2023年Q1营收/利润增速分别为9.2%/1093.9%、30.4%/134.9%、60.8%/125.7%;而尽管航空机场板块仍尚未实现盈利,然而景气度显著回升,营收增速从2022年的-23.8%大幅抬升至2023年Q1的75.3%,且盈利能力相较于2022年均得到一定修复,亏损幅度大幅收敛;

与此同时,尽管受需求下滑影响,快递行业在2023年Q1营收增速下滑至0%附近,然而利润增速依然高达40.7%,无论是毛利率或是ROE,相较于2022年均出现一定回升。

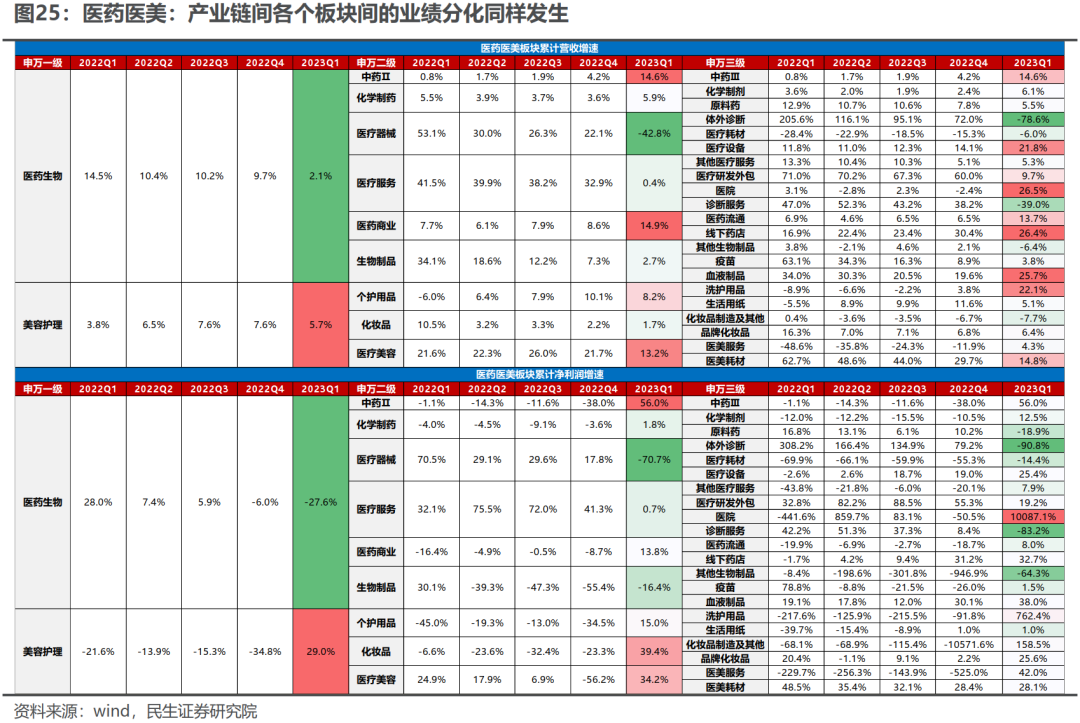

2.6 医药医美:产业链间各个板块间的分化同样发生

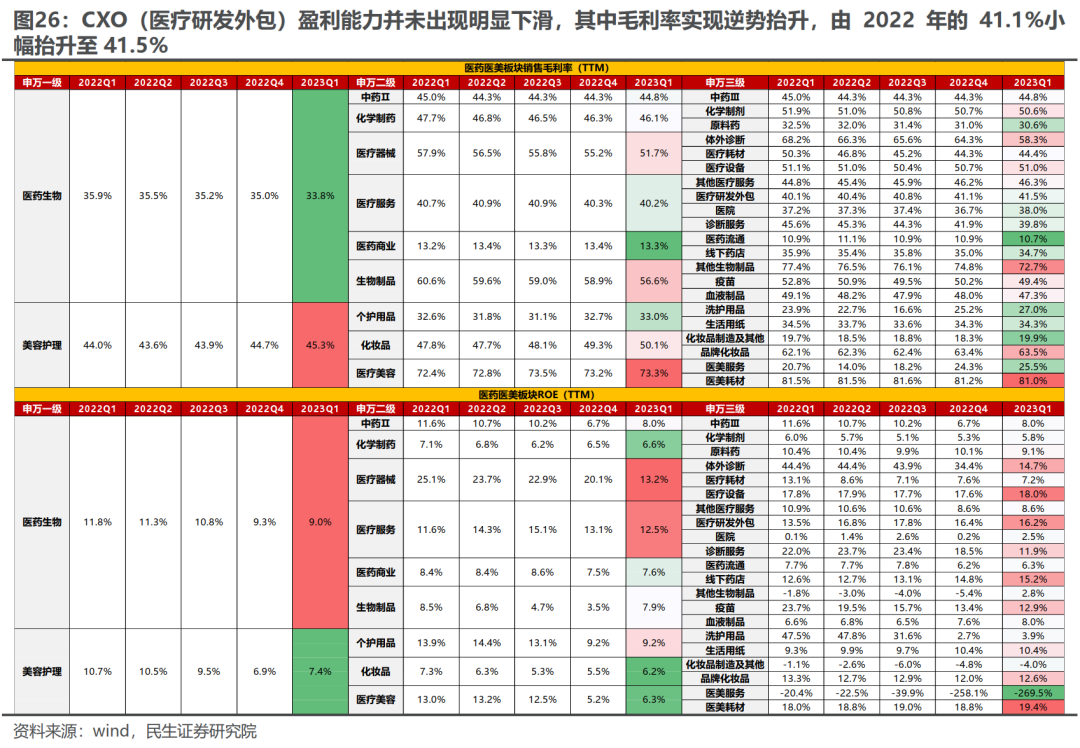

产业链间各个板块间的分化同样发生在医药医美产业链之中。其中医药板块2023年Q1营收与利润增速分别为2.1%与-27.6%,相较于2022年大幅下滑。细分环节中,与线下客户流量修复相关的环节业绩改善相对明显,如线下药店、医院2023年Q1营收与利润增速分别高达26.4%与32.7%、26.5%与10087.1%;而中药、血液制品与医疗设备2023年Q1利润增速同样达到了56.0%、38.0%与25.4%,景气度相对较高;相较之下体外诊断、诊断服务、CXO业绩表现则大幅下滑,其中CXO存在一定高基数的原因,体现在盈利能力并未出现明显下滑上,其中毛利率实现逆势抬升,由2022年的41.1%小幅抬升至41.5%。

而在美容护理产业链中,尽管2023年Q1营收增速仅为5.7%,相较2022年出现一定程度下滑,然而无论是利润增速,或是盈利能力上均实现了不同程度抬升。

3、超预期与业绩兑现

我们采用万得分析师一致预期的中位数作为市场一致预期,根据业绩披露前后的一致预期变化来作为判断业绩是否超预期的依据。由于实际业绩披露前,上市公司通过披露业绩预告或业绩快报已经让市场提前知晓公司业绩情况,一致预期也早已做出了相应修正,因此仅将实际业绩披露时间作为超预期判断的节点有失偏颇,对于年报披露尤其如此。对此,我们兼顾业绩预告、业绩快报及年报/季报三次披露,做出如下调整:

1、如果上市公司仅披露正式财报,那么将财报披露后 10 天作为业绩预测调整期,统计财报披露前 10 天与披露后 10 天的一致预期变化,如向上抬升则认为超预期;

2、如果上市公司在本报告期内在披露正式财报前已进行过业绩预告或业绩快报的披露,那么如果正式财报披露后一致预期未变,则业绩预测调整期提前至业绩预告或业绩快报披露后 10 天,统计其前后的一致预期变化;而如果正式财报披露后一致预期发生变化,则认为正式财报中存在新的信息,维持业绩预测调整期不变;

3、将超预期与符合预期的个股占比相加作为业绩兑现度的表征。

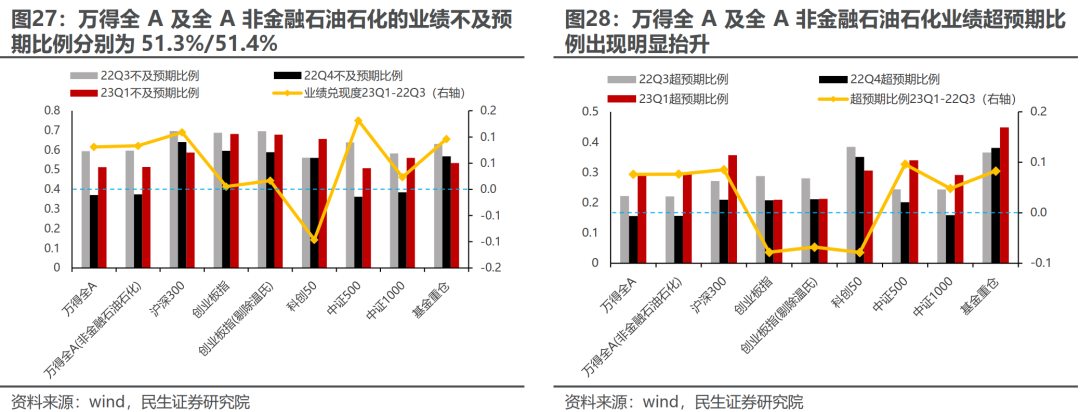

最终,截至2023年4月29日,我们得到1650家上市公司的2023年Q1一致预期变动信息。整体来看,万得全A及全A非金融石油石化的业绩不及预期比例分别为51.3%/51.4%,这意味着,尽管分析师可以通过大量的宏观与中观数据对公司进行一定修正,依然有超过一半的上市公司一季报业绩表现不及市场预期。然而值得一提的是,无论是万得全A或是万得全A非金融石油石化,超预期的比例相较于过去两个季度均出现了明显抬升,这或许也表明着上市公司在2023年Q1的业绩表现分化程度超出投资者预期。

从主要宽基指数的情况来看,沪深300的不及预期个股占比明显减少,业绩兑现度提升8%至41.3%,为业绩兑现能力提升最快的宽基指数。而中证500则在超预期个股占比方面抬升幅度最大:相较过去两期均值,2023年Q1增加了11.8%的个股业绩表现超市场预期,超预期比例提升至34%。

相较之下,创业板指及科创50则无论是业绩兑现度还是超预期比例都乏善可陈,均有超过65%的成分股业绩不及预期:创业板指、创业板指(剔除温氏)及科创50的2023年Q1不及预期比例分别达到68.2%/67.9%/65.6%;与此同时,创业板指及科创50超预期的难度同样在加大:与过去两期均值相比,创业板指、创业板指(剔除温氏)及科创50一季度超预期个股占比分别出现了3.8%/3.4%和6.2%的下降。创业板指业绩与市场预期的“裂痕”一定程度上解释了其为何业绩依然出色,而股价年初至今表现依然低迷,相较之下科创50的市场表现则似乎抢跑了其业绩的兑现能力。值得一提的是,基金重仓股的表现依然亮眼:与其较高的业绩增速相对应的是逐步攀升的业绩兑现度,且有更多的个股表现超出市场预期,具体而言,2023年Q1基金重仓股中有将近50%的个股实现了业绩超预期,明显高于全A和主要宽基指数。

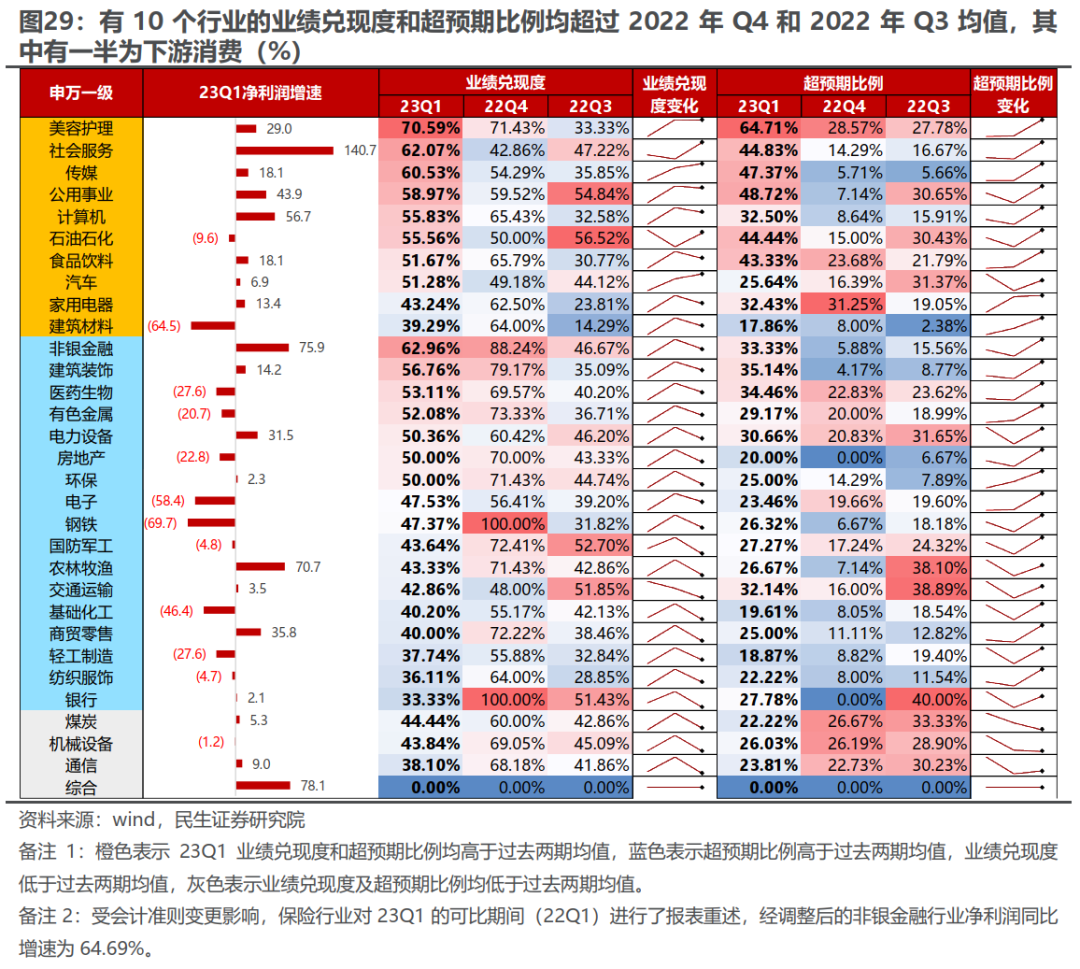

从行业视角来看,美容护理的业绩兑现度与超预期占比均处于所有行业第一,在板块需求尚未明显修复的情况下(体现在2023年Q1营收边际下滑),利润改善力度显著超出市场预期。此外社服、传媒、非银金融的业绩兑现度同样高于60%,业绩兑现能力相对较强。边际视角来看,共有10个行业的业绩兑现度和超预期比例均超过2022年Q4和2022年Q3均值,主要集中于下游消费板块(美容护理、社会服务、食品饮料、汽车、家用电器),这一定程度上也意味着其疫后业绩复苏的斜率超出市场预期。

此外,在一季度备受市场关注的TMT板块之中,业绩兑现能力出现了一定分化:其中电子、通信板块在2023年Q1业绩兑现度仅为47.5%、38.1%,在所有一级行业中排名相对靠后,且相较于2022年Q4出现明显下滑;相较之下传媒、计算机则排名相对靠前,且超预期比例相较于过往两个季度大幅抬升;同样的分化也发生在上游资源品中,石油石化的业绩兑现度(55.6%)与超预期比例(44.4%)均显著高于煤炭(44.4%,22.2%),而对于有色金属而言,尽管业绩兑现度边际上有所下滑,然而超预期比例却实现了两个季度抬升。

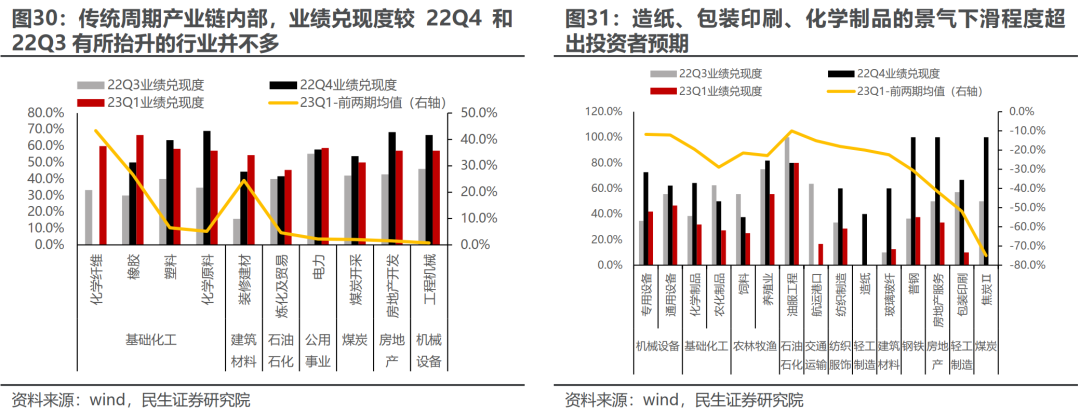

而从产业链视角来看,在传统周期产业链内部,业绩兑现度较2022年Q4和2022年Q3有所抬升的细分领域并不多,仅有的10个细分领域中4个集中于化工板块,且抬升幅度最大的两个领域(化学纤维和橡胶)也属于基础化工大类中,可见板块业绩的下滑已在大量投资者的预期之内。而相较之下,造纸、包装印刷、化学制品的业绩兑现度仅为0%/10%/31.8%,景气下滑程度超出投资者预期。

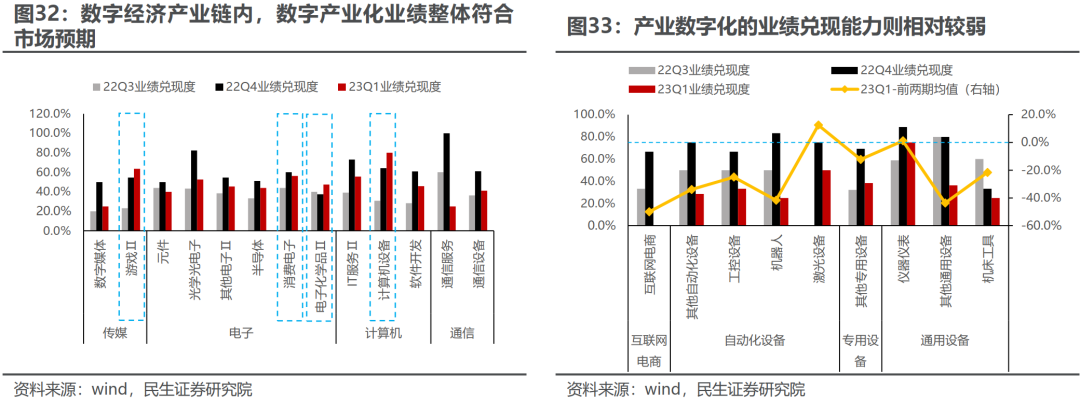

而对于数字经济而言,数字产业化内部计算机设备尽管在2023年Q1的业绩表现相对并不出色,然而在业绩兑现度上较过去两期均有所增加,一季度有80%的个股符合预期或超预期;此外,游戏、消费电子、电子化学品同样表现不俗,2023年Q1业绩兑现度分别为63.6%/56.3%/47.4%,其中游戏、电子化学品业绩兑现能力逐期稳定提升,消费电子则在需求低迷的环境下表现出较强的业绩兑现韧性。然而在产业数字化领域中,互联网电商尽管业绩有所改善,然而修复程度依然不及投资者预想,2023年Q1所有个股均未达业绩预期;而在工业互联网领域,自动化设备中的工控设备、机器人和其他自动化设备的业绩兑现度大幅下滑,分别较过去两期均值下滑-25%/41.7%/33.9%,表现同样普遍不及预期。

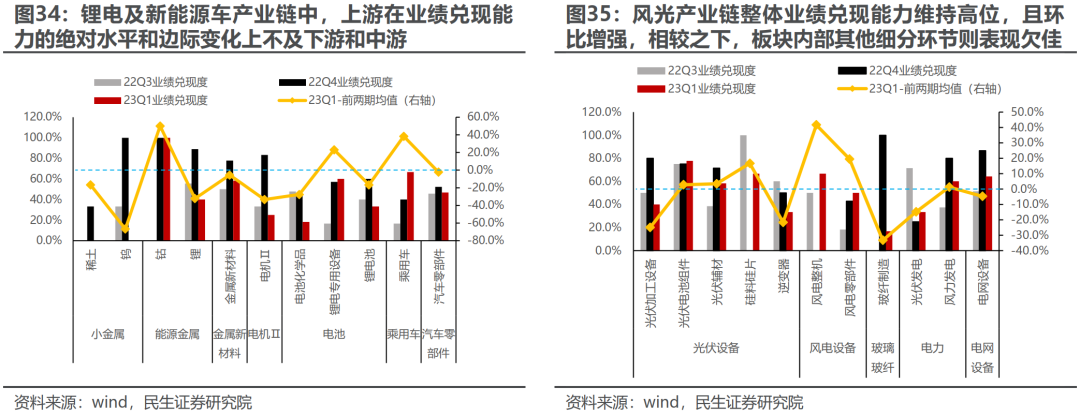

而在高端制造板块,锂电及新能源车产业链中,与产业链利润向下游分配的趋势一致,上游的稀土、钨、锂和电池化学品在业绩兑现能力的绝对水平和边际变化上同样不及下游的乘用车、汽车零部件,也略逊于中游的锂电池和锂电设备。具体而言,一季度稀土、钨、锂和电池化学品的业绩兑现度分别下滑16.7%/66.7%/32.3%/27.6%,下滑至0%/0%/40%18.2%。相较之下,乘用车业绩兑现能力上升38.3%至66.7%,锂电专用设备则上升23.1%至60%。

而在新型能源系统建设板块中,光伏产业链中,电池组件、辅材、硅料硅片的业绩兑现度均有所抬升,其中硅料硅片环节尽管业绩表现出现下滑,然而业绩兑现个股占比较2022年Q4的0%快速修复至2023年Q1的66.7%,电池组件则是近三期保持75%以上的业绩兑现能力,为光伏链中业绩兑现能力最强的环节。相较之下,利润增长相对较慢的光伏加工设备业绩兑现度也大幅下滑;而逆变器虽然实现业绩高增,但与市场更高的预期之间存在着越来越大的差距。风电产业链中,整机和零部件的业绩兑现能力均实现快速提升,一季度较过去两期均值分别提高41.7%和19.5%。相较之下,玻纤制造板块的业绩兑现度已较过去两期下降33.3%至16.7%。

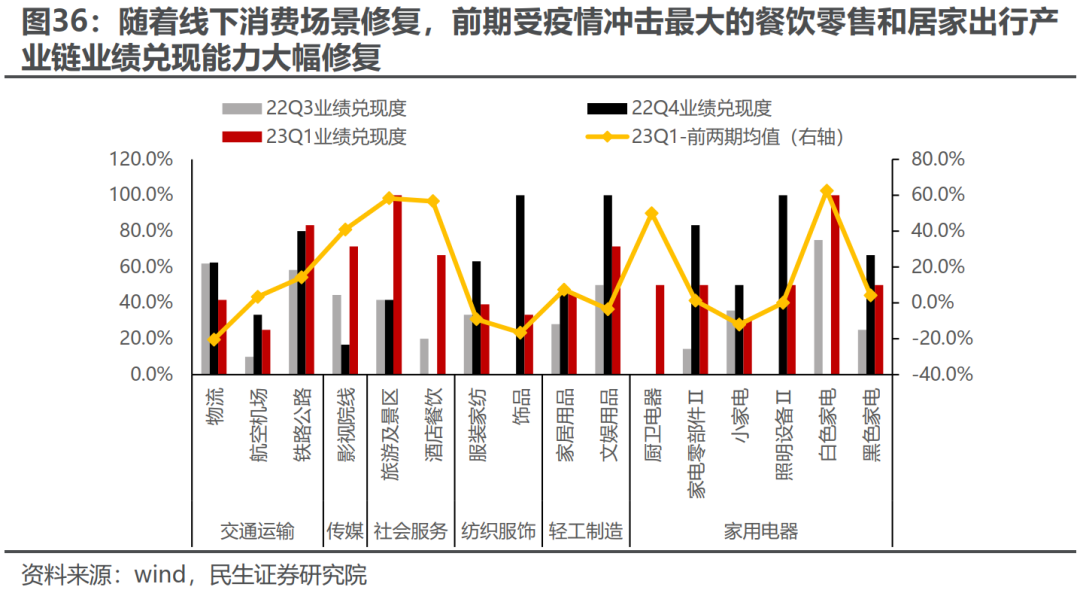

而在消费板块中,随着线下消费场景修复,前期受疫情冲击最大的餐饮零售和居家出行产业链业绩兑现能力大幅修复。以居家出行产业链为例,旅游及景区、酒店餐饮、影视院线三大“报复性反弹”最明显的行业表现出了业绩兑现能力的显著抬升;而地产竣工链的修复则带来了厨卫电器、白色家电的明显改善,改善幅度均超50%。相较之下,物流、饰品、小家电的业绩与市场的预期差似乎仍在加大,一季度业绩兑现度均有所下滑,分别降至41.7%/33.3%/30.8%。

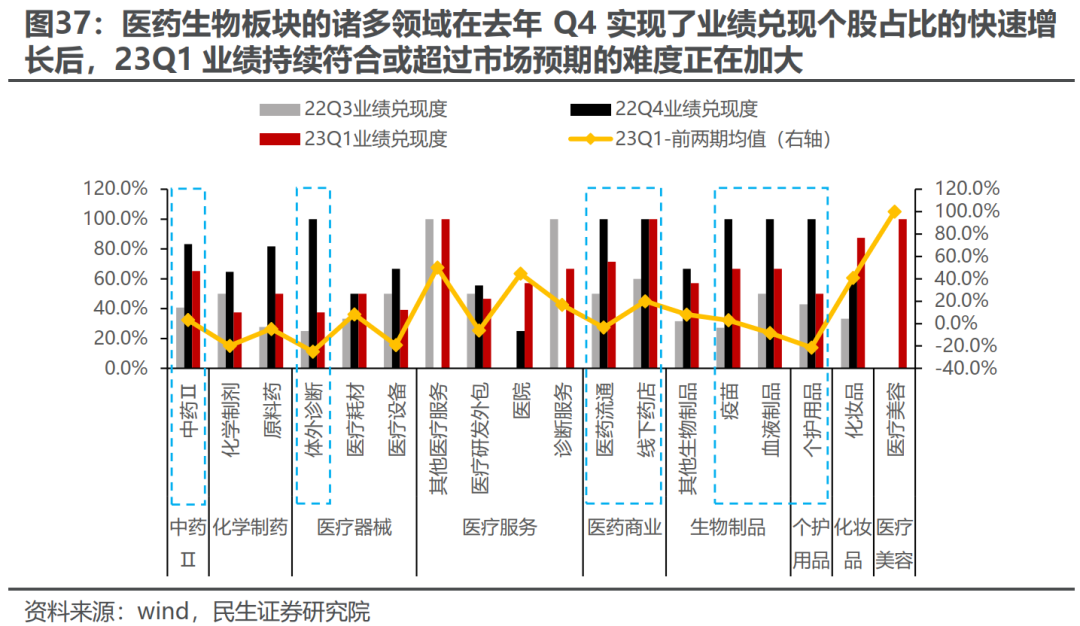

而在医药医美产业链中,中药、化学制药、医疗器械和医药商业2022年Q4的业绩兑现能分别达83.3%/71.4%/66.7%/100%,而在2023年Q1符合及超预期个股占比则普遍下滑;相较之下,化妆品、医疗美容等受消费场景修复影响更大的行业则与出行链业绩兑现度变化趋势整体一致,业绩兑现能力较前期分别提高40.8%/100%至87.5%/100%。

4、花开绝境,危中寻机

至此我们大致完成了这份在大量投资者眼中至关重要的2023年一季报简单梳理。如果从疫情防控放开伊始的展望预期来看,上市公司的业绩表现应当是不及预期的。随着一季度众多相对更为高频的宏观与中观数据披露后,投资者对上司公司的业绩预期也逐渐进行一定修正,然而即便如此,在有盈利预测的上市公司口径下,依然有过半的公司表现不及预期。整体而言,上司公司疲软与大量分化的业绩背后,一定程度上也确定了一季度宏观经济整体属于弱复苏的态势,在疫后修复逐渐进入尾声,周期项将成为经济走势的主导因素,而大量与宏观经济密切相关的板块业绩的低迷,四月PMI数据再度跌落荣枯线,似乎都预示着经济增长动能的切换尚未成功。当然考虑到金融数据往往具备一定的领先性,因此我们对未来也无需过于悲观。并且一季报中总量上的平淡之下,我们也不应当忽视结构上依然存在着大量可以关注的亮点,而这也有望是未来的希望所在。

首先是消费复苏的大超预期,这与宏观社零数据的出色表现基本一致。尤其是出行链与餐饮链疫后复苏进度喜人,居民的消费意愿出现明显回升,当然这背后也需要注意结构上的变化,软饮料、啤酒等中低端、县域消费品的高景气似乎预示着消费的“新大陆“也正在出现。

其次为成长内部,以新能源车、光伏为代表的高端制造板块的景气度依然高企,且业绩兑现能力并不弱,意味着经济增长新动能依然强劲;而在数字经济板块中,计算机、传媒在一季度的业绩表现与兑现能力同样不弱。

第三,即使传统周期板块整体表现并不出色,然而重要景气驱动板块房地产在2023年Q1表现整体呈现企稳迹象,带动部分如工程机械、家电等板块率先复苏。

而对于上游资源品而言,盈利能力的韧性意味着板块供需格局并未受到破坏,在未来国内经济进一步修复,海外滞胀格局形成的情景下,其业绩的弹性有望再次体现。

5、风险提示

1)测算误差。业绩计算结果基于整体法出发,存在极端值影响板块整体表现得情况,使得分析结果与现实存在一定误差。

2)美联储超预期加息。上游时代的到来意为利润向上游分配的格局将长期持续,依赖于未来全球经济有望长期处于滞胀状态,然而如果美联储采用超预期加息的方式来“杀死”需求,全球经济快速进入深度衰退后,上游板块同样会受到严重冲击。

本文转载自“ 一凌策略研究”;作者:牟一凌等;智通财经编辑:李佛。