智通财经APP获悉,中信建投发布研究报告称,站在当前时点,其认为后续保险板块负债端仍将持续受益于“后资管新规”时代短期风险偏好回落和居民超额储蓄释放,而得益于稳健投资风格下的较高配置比例资产端亦有望受益于“中特估”逻辑下高股息高分红低估值资产的价值重估和长期利率“易上难下”的高胜率低赔率机遇。目前保险板块估值仍处于历史低位且机构严重低配,后续向上弹性充足。

中信建投主要观点如下:

简评

上市险企披露2023年第一季度业绩,保险板块涨幅明显

2023年4月25日~27日,上市险企密集披露2023年一季度业绩,业绩整体表现亮眼。在一季度优秀的业绩表现和转型预期的催化下保险板块涨幅明显,中信保险II指数4月26日~28日涨幅达10.10%,大幅跑赢中信非银指数的5.03%和沪深300指数的1.68%。

事件

上市险企一季度业绩表现亮眼,净利润同比高增

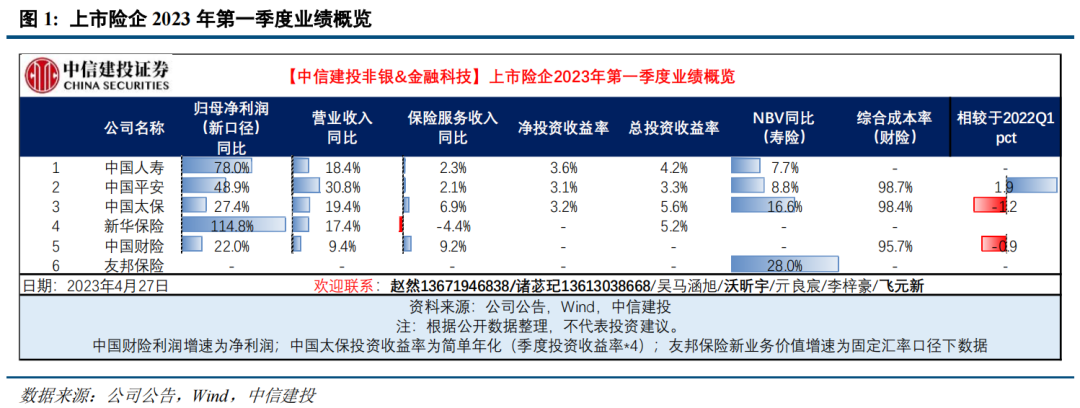

2023年第一季度,在新口径下中国人寿/中国平安/中国太保/新华保险/中国人保营业收入同比分别+18.4/30.8/19.4/17.4/8.0%,归母净利润同比分别+78.0/48.9/27.4/114.8/230.0%。

NBV至暗时刻或已过去,渠道转型成效加速兑现

过去三年受疫情及渠道转型影响,保险板块深度承压;而随着疫情影响的逐渐出清和居民储蓄和保障需求的持续高涨,险企渠道转型的成效正在加速兑现,新业务价值(NBV)至暗时刻或已过去。从2023年第一季度披露新业务价值的几家公司情况来看,(1)中国平安用来计算NBV的首年保费同比+27.9%,寿险及健康险业务NBV同比+8.8%,其中代理人渠道和银保渠道NBV均实现正增长。(2)中国人寿NBV同比+7.7%,个险销售人力同比-0.9%,企稳迹象明显。(3)中国太保NBV同比+16.6%,连续三个季度实现正增长,长航转型持续深化显现成效。

COR继续优化,充足准备金储备无惧赔付上行

2023年第一季度上市险企COR继续优化,在新口径下中国太保和中国人保(中国财险)财险COR同比分别下降1.2pct和0.9pct至98.4%和95.7%;而主因保证保险业务拖累中国平安COR同比上升1.9pct至98.7%。2022年主要上市险企均已充分计提了超额准备金储备以消除疫情防控带来的一次性影响并对冲未来可能的赔付率上行,中国财险/太保产险/平安财险的未决赔款准备金充足率分别为44.3/43.3/45.6%,同比分别+9.7/3.9/4.4pct,未来有望逐步释放从而平滑业绩。

“后资管新规”时代保险板块再迎发展机遇,资负两端共振有望驱动业绩明显改善

负债端:稀缺“刚兑”属性产品,有望承接更多居民储蓄类需求。

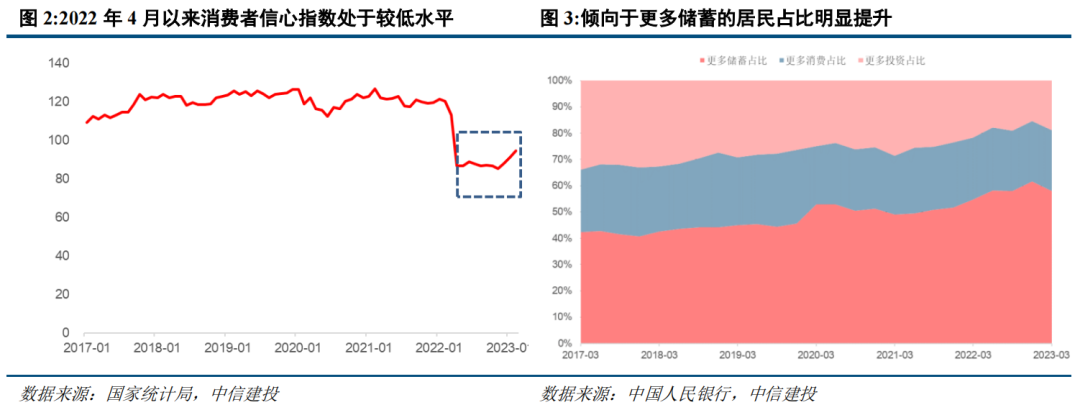

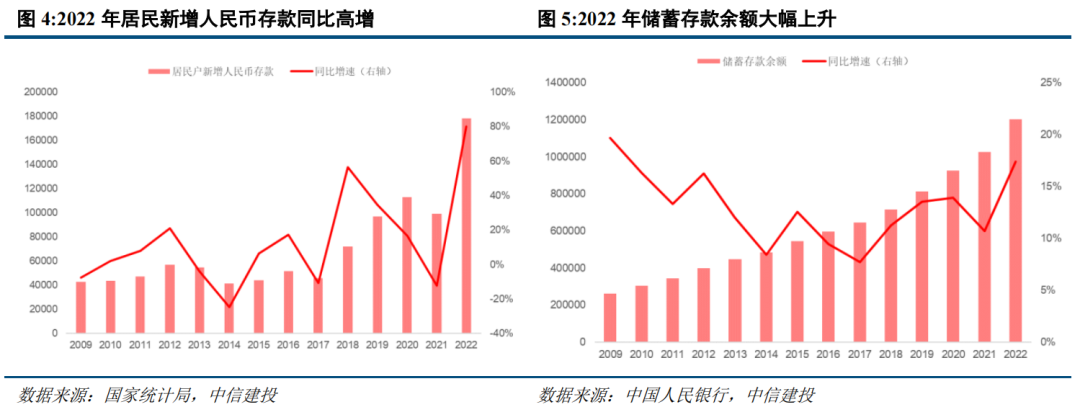

从需求端来看,受疫情防控和宏观经济承压等多重因素影响,居民预期收入明显降低,叠加在“房住不炒”的政策影响下房地产市场的降温、资本市场波动和理财产品大面积破净导致居民财富缩水,居民风险偏好短期回落,消费者信心明显不足。根据国家统计局数据,2022年4月以来消费者信心指数长期维持在90以下的较低水平;2023年以来虽有所回升但仍低于100。在此背景下居民储蓄需求持续高涨,超额储蓄金额高企。根据中国人民银行发布的《2022 年第四季度城镇储户问卷调查报告》显示,22Q4倾向于“更多储蓄”的居民占比达61.8%,为有统计数据以来最高值。受此影响2022年我国居民部门新增存款达17.84万亿,同比大幅增长80.2%;截至2022年末我国金融机构储蓄存款余额为120.34万亿,同比+17.4%。

而从供给端来看,“后资管新规时代”下资管产品纷纷开始净值化转型,原来承接居民财富管理需求的信托和银行理财产品等纷纷打破刚兑。尤其是2022年在地缘政治冲突加剧、美联储进入加息周期、宏观经济增速放缓等多重因素叠加下,产品波动性明显加剧。根据Wind统计,2022年有超过22.6%的净值型银行理财产品收益率为负,低风险偏好资金对于理财产品的配置意愿大幅下降。根据银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2022年)》,截至2022年底银行理财市场存续规模为27.65万亿元,同比-4.66%。

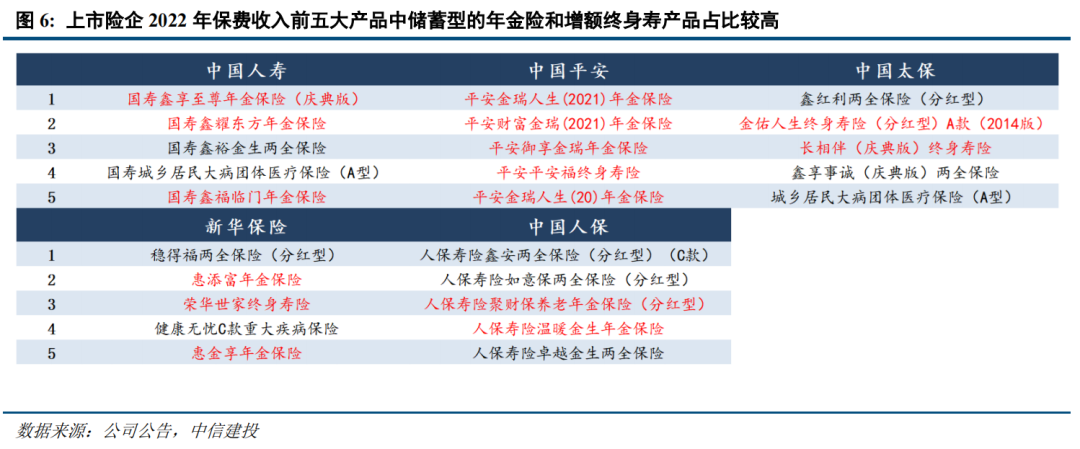

综上所述,随着居民风险偏好的短期回落和储蓄需求的高涨,在“后资管新规时代”储蓄险产品将作为当前市场上稀缺的具有“保本刚兑”特征的产品从而承接更多居民储蓄类需求。2022年,中国人寿、中国平安、新华保险、中国人保保费收入最高的前五大产品中储蓄型的年金险和增额终身寿产品占比较高。预计储蓄型产品的热销将推动险企负债端持续增长。

资产端:受益于资本市场复苏和低估值资产价值重塑,保险公司投资业绩有望持续上行。

在“后资管新规时代”随着“非标转标”的持续推进,原来具有确定性现金流的非标资产逐渐退出,市场对具有稳定现金流量的资产偏好度明显抬升。同时在“中国特色估值体系”行情的持续演绎下,大量具有高股息、高分红、低估值特征的公司股票价值得到重塑,估值大幅上涨。同时目前长端利率处于低位,未来“易上难下”,赔率有限胜率明显,或将拥有较大向上空间。而为了满足负债端对赔付现金流的刚性需求,保险公司的资产配置策略本身就较为强调资金的安全性和现金收益,因此其资产配置结构中具有固定收益特征的债券类资产以及具有高股息、高分红特征的公司股票占比较高。后续随着资本市场的逐渐复苏和低估值资产价值重塑,保险公司投资业绩有望持续上行,从而推动公司业绩的快速增长。

投资建议:行业至暗时刻或已过去,目前估值仍处于低位,建议关注低基数下的高增长机会

保险公司一季报整体表现亮眼,寿险方面渠道转型成效已得到充分验证,NBV或已走出至暗时刻;财险方面综合成本率进一步优化,丰厚的超额准备金有望在未来逐步释放从而平滑业绩,全年来看保险行业整体“质优量升”逻辑已得到确认。

站在当前时点,我们认为在“后资管新规时代”,从负债端来看保险产品作为市场上唯一的具有“保本刚兑”特征的产品将承接更多居民储蓄类需求,年金险和增额终身寿险等储蓄型产品有望推动险企保费收入持续增长;而得益于公司代理人转型成效的释放和对银保渠道价值率的重视,未来NBVM有望迎来回暖。从资产端来看随着“非标转标”的持续推进和“中国特色估值体系”行情的持续演绎,保险公司持有的大量具有固定收益特征的债券类资产以及具有高股息、高分红特征的公司股票估值将有望上涨,在资本市场持续复苏之下险企投资业绩有望持续上行。

在经历了一轮上涨之后目前保险板块估值有所修复,但拉长时间周期来看仍然处于低位,安全边际较高。且由于过去三年受疫情及渠道转型影响保险板块深度承压带来的低基数,在资产负债两端的双轮驱动下保险行业有望实现较高增速,向上弹性仍然充足,我们维持保险行业“强于大市”的行业评级。

风险分析

寿险负债端改革不及预期:当前寿险行业持续深化转型,若寿险公司代理人队伍质量提升不及预期,可能会影响到寿险公司的新业务价值。

长端利率超预期下行:如果长端利率出现超预期下行,将对公司的投资收益产生不利影响。

权益市场大幅下滑:如果权益市场出现大幅下滑,将对公司的投资收益产生不利影响。

居民对保障型产品的需求复苏情况持续大幅低于预期:保障型产品的新业务价值率一般较高,若居民对此类产品的需求持续低迷,可能对公司的新业务价值增长带来负面影响。

车险赔付率上升超预期:随着疫情防控措施的调整社会活动已逐步恢复,更高的汽车出行率可能会导致 车险赔付率的大幅上升;虽然上市财险公司已在 2022 年增提了超额准备金以剔除疫情对公司业绩的一次性影响并有望在 2023 年释放从而平滑收益,但若车险赔付率上升超预期则可能会导致财险公司车险业务承保盈利出现大幅下滑。