北京时间今天凌晨,5月FOMC会议落下帷幕。与市场预期一致,美联储再度加息25bp,将基准利率抬升至5~5.25%。由于再度加息25bp在会议前已经是市场一致预期,因此没有太多意外。相比之下,市场更为关注的是此次是否将成为美联储去年3月开始持续一年多加息500bp的紧缩周期的尾声,至少在3月的议息会议上,美联储已经做出了暗示与铺垫(删除“ongoing

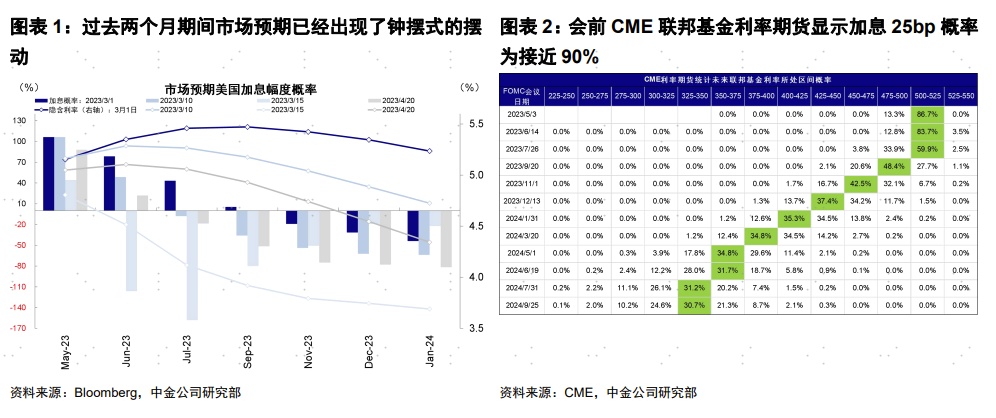

increase”措辞)。实际上,过去两个月期间市场预期已经出现了钟摆式的巨大摆动,从3月初预期重新加速加息50bp,到3月中银行危机暴露预期6月后连续降息,再到银行风波稳定后降息预期推后到今年年底。就在此次会议前夕,一方面第一共和风险暴露导致银行风险重燃、债务上限也逐步临近,另一方面,美国经济部分经济数据尤其是美股盈利依然强劲,种种因素都加大了市场对于美联储政策预期的博弈程度。

从结果上看,此次会议声明进一步通过措辞调整暗示加息周期可能接近尾声(尽管鲍威尔依然表示还需视后续数据而定)。不过,鲍威尔也同时打消了部分预计很快降息的预期,并表示认为通胀可能不会很快下来,这一点也是美股市场尾盘走弱的主要原因。针对此次会议的具体内容和影响,我们分析如下,供投资者参考。

一、加息路径:大概率最后一次加息;年底有降息可能,但预期过快降息不现实

此次会议决定继续加息25bp,将基准利率抬升至5~5.25%,符合市场预期,会前CME联邦基金利率期货显示加息25bp概率为90%。

相比本次加息幅度,市场更关心是否已到加息终点,以及降息何时到来。在加息终点上,此次会议声明通过措辞调整做了更为明确的暗示(删除“the Committee anticipates that some additional policy firming may be appropriate.”),同时鲍威尔在会后的新闻发布会上表示声明措辞的调整是有重要意义的(a “meaningful change”)。不过,鲍威尔在新闻发布会上表示并没有在这次会议上做出这一决定(“A decision on a pause was not made today”),而是要看接下来的数据而定。关于降息,鲍威尔却表示由于认为通胀可能不会很快下来,因此不会很快降息,接下来降息的条件需要看到更多非住房类服务价格(超级核心通胀)的回落。

往前看,我们认为5月大概率可能是最后一次加息,除非发生意外供给冲击导致通胀风险激增。一方面,五一期间继续发酵的银行风险表明紧货币对金融体系的压力越发明显,另一方面因此可能导致的紧信用效果也将逐步显现,进而起到抑制增长和通胀的效果。对于市场更为期待的降息,我们认为仍有变数,如果当前的金融风险暂时平息下来,给定通胀接下来回落的路径,过快的降息预期可能并不现实。短期银行风险的再度暴露和债务上限风险临近会从避险角度“倒逼”宽松预期,但我们认为只要不发生系统性风险,这样一个“透支”的预期(当前市场预期9月降息,过去一度预期6月)在情况稳定后也会面临再度回吐的风险。从这个意义上看,当前CME利率期货预期和主要资产计入的9月之后连续降息的预期可能依然偏多。

二、银行危机:短期不排除继续发酵,并加快紧信用过程;但非系统性风险仍是基准判断

关于仍在进一步发酵的银行危机,此次会议声明表示美国银行体系依然稳健且有韧性,并表示由此导致的紧信用可能会对经济产生影响。鲍威尔表示历史上从来没有类似情形会以这么快的速度发生挤兑,因此接下来有必要通过某种形式反映在监管的优化和强化上。就在FOMC会议前,美国第一共和银行的倒闭使得市场已经相对平复的避险情绪再度升温,而市场主动寻找风险的过程可能是最大风险,加上社交媒体的放大,短期市场情绪不排除围绕其发酵演绎,可能加大银行存款和二级市场表现的挤兑过程。

给定当前的银行问题暴露程度,从紧货币走向紧信用可能是大概率事件,尤其是中小银行占比较高的工商业和商业地产贷款,这一方面对于压制需求和控制通胀是好事,但另一方面也需要关注紧信用对于依赖高息融资资产的次生风险暴露(如商业地产和高收益债等)。

不过,不至于爆发系统性金融危机依然是我们的基准情形。一是当前美国银行底层资产仍较为健康,信用风险并不算高,金融和居民部门宏观杠杆率也处于健康水平(截至4Q22,金融部门杠杆率76%。居民部门73%,低于2008年金融危机时期的123%和99%);二是此次美联储政策应对及时且对症下药,FDIC及时的存款救助也起到了积极效果。往后看,高频流动性指标(如银行间流动性指标、CDS、商票利率等),媒体尤其是社交媒体对于投资者和储户情绪的影响,都是判断是否会出现风险非线性升级的重要参照。

三、增长与通胀:认为通胀回落可能没那么快;增长仍有可能实现“软着陆”

关于经济增长,此次会议认为中小银行问题可能引发的信用紧缩将对增长产生负面压力,但鲍威尔认为避免衰退的软着陆可能性依然存在,即便是衰退,可能也是温和衰退。我们倾向于认为经济继续放缓的大方向并未发生改变。虽然近期经济数据好坏参半(如一季度GDP中强劲的消费、制造业PMI回升、劳动力市场供需压力缓解等)导致市场对美国是否会进入衰退仍有争议,但往前看,美国当前最具韧性的消费和劳动力市场相关数据呈现的未来方向都已经较为明确,1)居民收入和存款对消费支撑能力减弱;2)更多企业开始裁员,非农新增强劲且职位空缺数量继续回落。往前看,美国逐步进入紧信用周期也将有助于加速这一过程的兑现。基准情形下,我们预计美国下半年的增长压力会逐步加大、甚至不排除走向温和衰退。

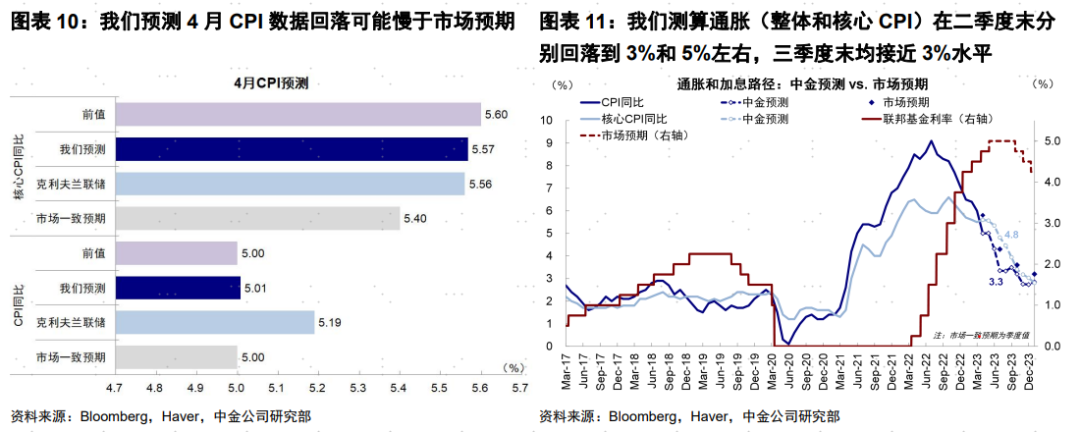

关于通胀,美联储此次的表态没那么鸽派,鲍威尔表示委员会可能认为通胀不会很快的回落,因此很快降息并不现实。通胀的回落依然是大方向,但因为基数因素,未来几个月核心通胀的回落将明显偏慢,因此从这个意义上,下半年可能是看到通胀压力更为明显缓解的时点,叠加紧信用对需求的进一步抑制。根据我们预测,4月CPI回落可能慢于市场预期(我们预测CPI同比5.01%,前值5.0%,市场预期5.0%;核心CPI同比5.57%,前值5.6%,市场预期5.4%)。往前看,大权重分项房租同比可能已经见拐点,服务型价格或也伴随衰退压力到来而下行(商品分项供应链压力已经大幅缓解),我们测算通胀(整体和核心CPI)在二季度末分别回落到3%和5%左右,三季度末均接近3%水平。

四、资产影响:短期避险主导,但计入降息预期过多;中期降息空间依然存在

综合来看,此次会议基调整体偏中性,一方面进一步暗示了加息终点临近,但同时在通胀回落和降息时点上略微没那么鸽派。短期银行风险发酵、债务上限临近和4月CPI数据等都可能导致风格仍趋于避险,美债和黄金在此背景下仍有一定支撑,但我们提示当前市场对于降息预期过多的计入,一旦等风险暂时平息后可能面临回吐的压力。

从中期角度,当前从紧货币大概率向紧信用的过度,对增长的压力将逐步显现,也将有助于实现通胀更快的回落。下半年衰退风险上升和通胀回落都意味着年底逐步开启降息的大门依然存在。在此之前,高股息、国债和黄金仍是交易主线,成功切换到分母端逻辑(美联储降息信号更为明确后),成长股将引来更好配置价值,但这一过程的“代价”是美国增长和盈利压力的体现。

本文转载于“中金策略”微信公众号,智通财经编辑:李东敏。