摘要

进入5月,随着政治局会议落下帷幕,一些情形也逐渐清晰,但市场此前期待的系统性方向变化短期内可能也难以出现。首先,政策层面或更加关注中长期目标、而非短期内总量政策的大幅加码。其次,增长方面经济修复动能持续,尤其是线下消费领域,但制造业、房地产、甚至出口的短期环比动能也从高点趋缓。最后,海外方面,美联储接下来的利率决策、美国衰退压力和银行业风波等扰动仍值得关注。

综合目前环境,我们预计市场在指数层面可能依然缺乏方向,类似2019年下半年时的情形,但我们认为并不缺少结构性机会,仍然建议采取我们一直推荐的“哑铃型”配置策略(提高分红比例潜力的国企+互联网和科技等高景气度行业,一季度政治局会议对平台经济特别提出“鼓励探索创新”;而医疗保健板块可能要待美联储宽松转向更为明确后会有更大弹性)。中期而言,我们仍然看好港股前景。虽然上行空间短期受盈利增长空间约束,但下行空间也相对有限,因此任何潜在明显回调可能都是更好的再布局时机。

正文

政策更多聚焦中长期目标

市场走势回顾

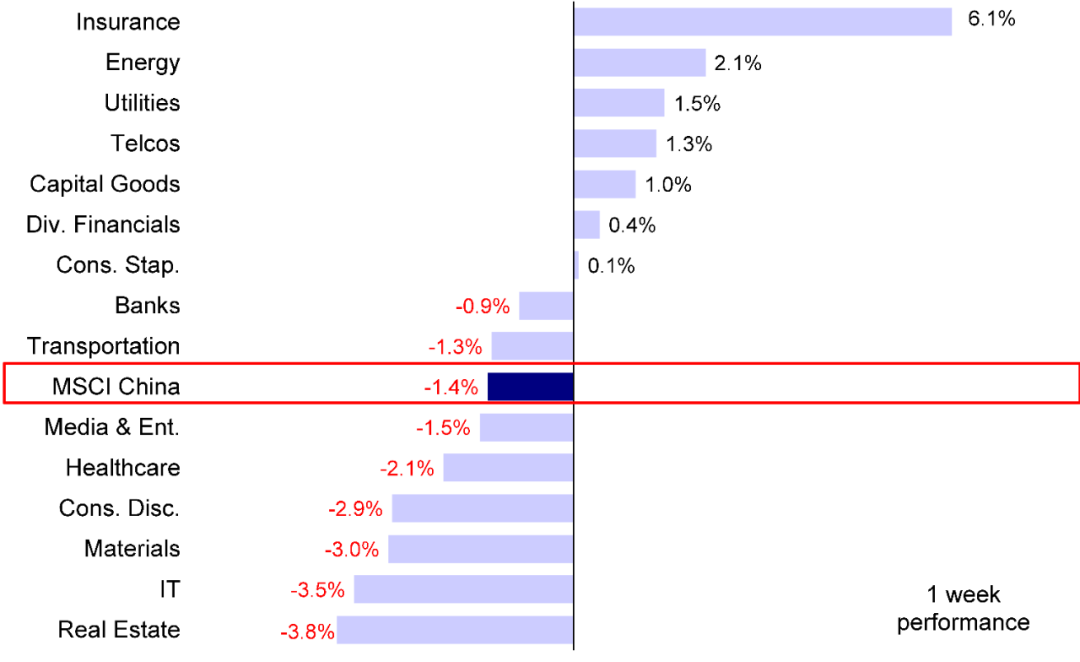

受投资者担忧国内经济增长前景压制市场情绪影响,海外中资股市场节前一周依然走低,继续呈现盘整态势。整体来看,成长板块占比较高的恒生科技指数跌幅最大,达到1.7%,MSCI中国指数、恒生国企指数和恒生指数分别下跌1.4%、0.9%和0.9%。板块方面,保险和能源板块领涨,分别上涨6.1%和2.1%;而地产和信息技术板块表现落后,分别下跌3.8%和3.5%。

图表:MSCI中国指数上周回落1.4%,其中地产板块表现落后

资料来源:FactSet,中金公司研究部

市场前景展望

五一假期前,海外中资股市场延续近期的疲弱走势,使得4月全月港股市场整体表现不尽如人意,其中恒生指数和恒生科技指数分别下跌2.5%和9.3%。我们在近期持续提示投资者市场可能缺乏趋势,以震荡盘整为主,主要是因为部分投资者对国内增长“后劲”的持续性仍持谨慎观点,且临近五一假期以及重要政策时间到来(包括一季度中央政治局会议以及美联储5月议息会议决议),投资者观望情绪浓重,等待更明确的政策与增长修复信号的到来。

进入5月,随着政治局会议落下帷幕,一些情形也逐渐清晰,但市场此前期待的系统性方向变化短期内可能也难以出现。具体体现在以下几个方面:

1)政策,更加关注中长期目标而非短期内总量政策大幅加码。备受关注的一季度中央政治局会议总体上传递出了较为积极且务实的政策基调,会议强调当前我国经济运行好转主要是“恢复性”的,“内生动力”还不强。另外,会议强调国内需求的重要性,强调“恢复和扩大需求是关键”(但可能较为渐进,需要收入预期的逐步改善)。更重要的是,会议也强调侧重培育现代产业体系的长期增长驱动力(例如科技自立自强,重点人工智能和新能源产业链),这可能意味着此前市场期待的新一轮增量刺激举措的可能性有所下降,这与央行一季度会议中传递出的立场也基本相符。我们认为这可能表明政策对实现今年的经济增长目标的信心在提升,但与此同时可能也降低了接下来政策进一步出台更多刺激措施的必要性,除非面临意外尾部风险。

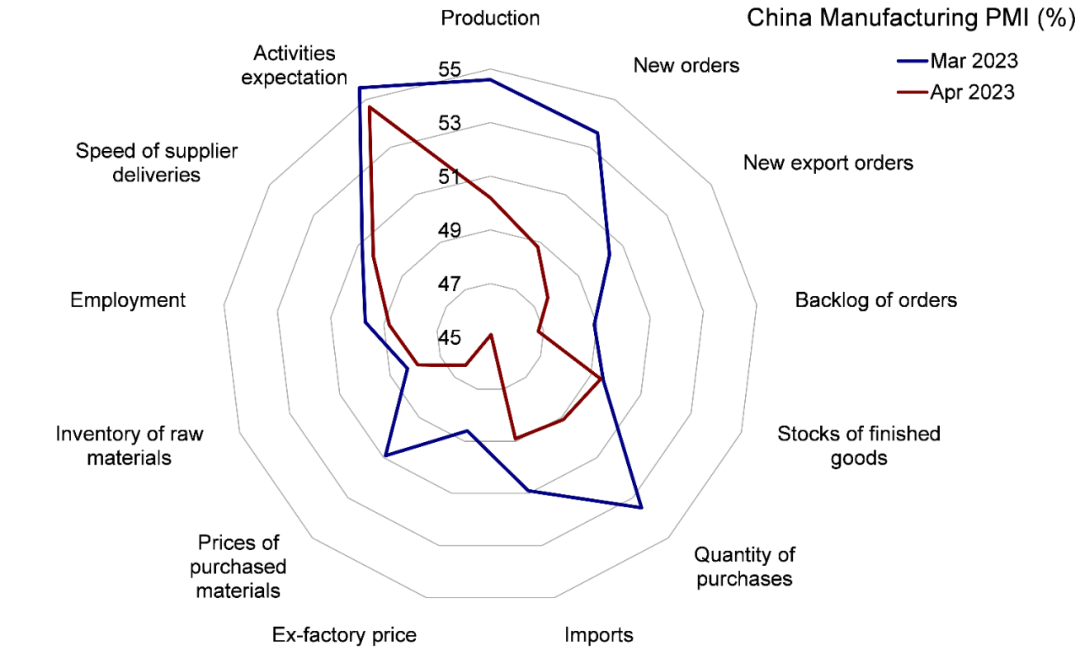

2)增长:经济修复动能持续,尤其是线下消费领域,但制造业、房地产、甚至出口的短期环比动能也从高点趋缓。今年的五一长假是自去年底中国全面优化疫情防控政策以来的首个主要假期,高频数据来看人们旅游出行需求非常强劲。上周航班数量已高于2019年同期15%。但另一方面,我们也注意到其它经济活动从3月高点环比趋缓。例如,4月制造业PMI回落至收缩区间,从3月的51.9%降至49.2%,代表需求的新订单和新出口订单等分项指标尤为疲弱。高频二手房单周销售数据也自4月以来出现放缓。与此同时,韩国4月出口数据的进一步下滑以及中国PMI出口订单指数表现不佳可能也暗示4月出口增速可能会放缓。整体看,我们毫不怀疑国内经济复苏的持续,进而推动增长达到甚至超过今年目标,但也不排除短期动能从一季度恢复性高点回落。

图表:需求不足或为PMI回落至收缩区间主因

资料来源:Wind,中金公司研究部

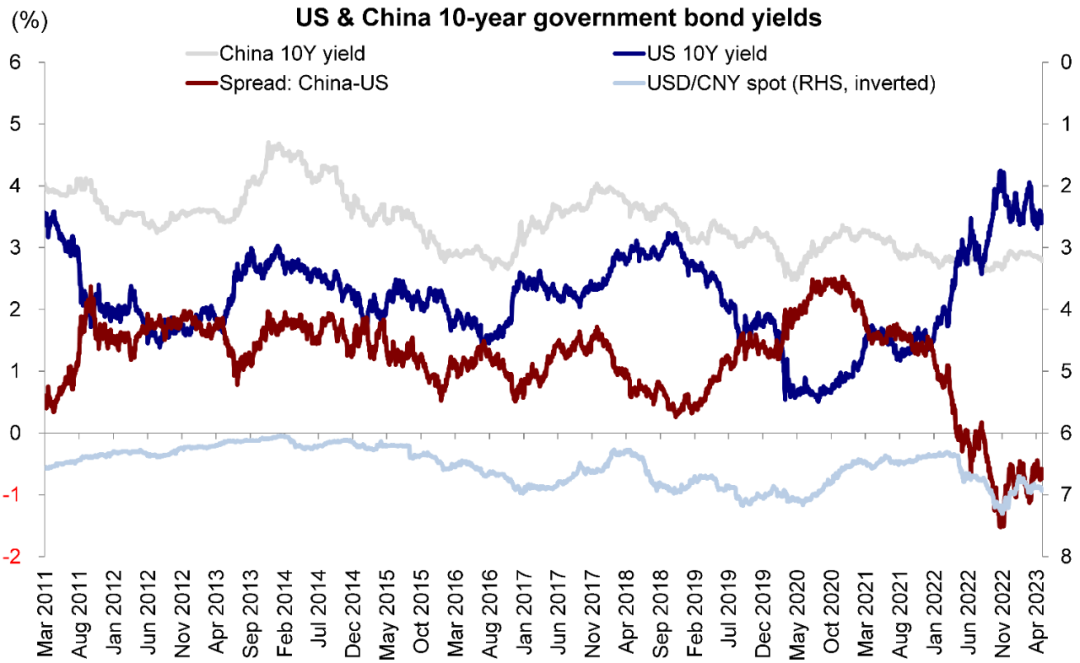

3)海外环境,美联储接下来的利率决策、美国衰退压力和银行业风波等扰动仍值得关注。一方面,1季度美国GDP增速大幅下滑,低于市场预期,仅为1.1%,与去年4季度的2.6%相比增速明显放缓,并且也显著低于2%的市场一致预期,表明美国经济面临的衰退压力增大。另一方面,美国3月个人消费支出(PCE)增长4.2%(市场预期为3.7%),增速持续处于高位,凸显出持续存在的通胀压力。另外,美国第一共和银行陷入困境再度引发市场关注,表明银行业风波仍然远未结束。这些海外数据和事件传递出的整体状况可能较为复杂,芝加哥商品交易所的美联储政策预期观察工具显示今年9月提前降息的预期也出现小幅升温,进而导致10年期美债利率再度回落至3.4%附近。

图表:十年期美债利率近期回落至3.4%附近

资料来源:Bloomberg,中金公司研究部

综合目前环境,我们预计市场在指数层面可能依然缺乏方向,类似2019年下半年时的情形,但我们认为并不缺少结构性机会,仍然建议采取我们一直推荐的“哑铃型”配置策略(提高分红比例潜力的国企+互联网和科技等高景气度行业,一季度政治局会议对平台经济特别提出“鼓励探索创新”;而医疗保健板块可能要待美联储宽松转向更为明确后会有更大弹性)。需要指出的是,我们构建的中金港股高股息央国企组合自3月下旬成立以来相比恒生指数已经取得了超过10%的超额收益(《关注“哑铃型”结构机会》和《港股高股息国企投资价值分析》)。不过中期而言,我们仍然看好港股市场前景。虽然上行空间短期受盈利增长空间约束,但下行空间也相对有限,因此任何潜在明显回调可能都是更好的再布局时机。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

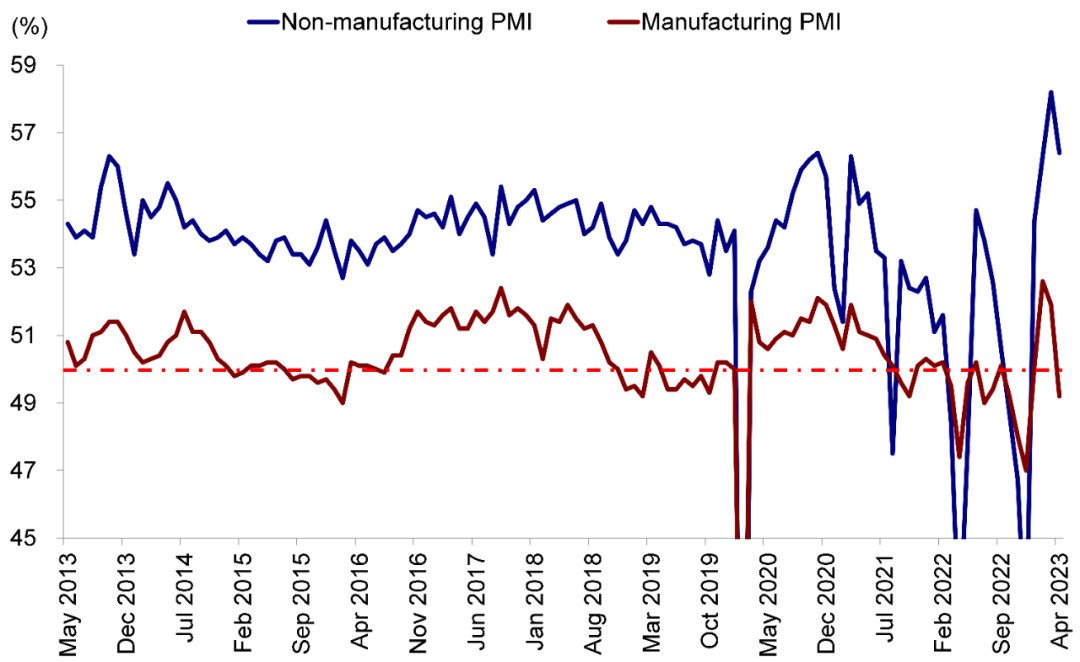

1)宏观:4月中国制造业景气回落,服务业保持较高景气水平。受季节性和高基数等因素影响,4月制造业PMI为49.2%,较上月回落2.7ppt,其中生产指数为50.2%,较上月下降4.4ppt,位于临界点以上,制造业生产保持扩张;新订单指数为48.8%,较上月下降4.8ppt,制造业市场需求回落。4月非制造业商务活动指数环比下降1.8ppt至56.4%,高于临界点,保持较高景气水平。4月综合PMI产出指数为54.4%,比上月下降2.6ppt[1]。

图表:4月中国制造业PMI回落至收缩区间

资料来源:Wind,中金公司研究部

1-3月全国规模以上工业企业利润同比下降21.4%,降幅较1-2月收窄1.5ppt。41个工业大类行业中10个行业利润总额同比增长。收入方面,1-3月规模以上工业企业营业收入同比下降0.5%,较1-2月降幅收窄0.8ppt。PPI保持低位,3月收入增长主要受工业增加值同比增长3.9%推动。利润率方面,1-3月营业收入利润率为4.86%,同比下降1.3ppt,但好于1-2月的4.6%。随着内生动能继续恢复,基数效应减弱,工业企业利润将有望继续恢复[2]。

2)一季度中央政治局会议强调后续政策有望稳中求进,关注长期发展路线。上周中共中央政治局召开会议,习近平主席主持会议并讲话。会议指出经济增长好于预期,但当前经济运行好转主要是恢复性的,内生动力还不强。目前来看,恢复和扩大需求是当前经济持续回升向好的关键所在,要求把发挥政策效力和激发经营主体活力结合起来,持续统筹推动经济运行好转、内生动力增强。我们认为这一积极且务实的政策基调体现了政策层面后续可能会更加关注长期路线而非短期增量刺激,以确保国内经济长期稳定增长[3]。

3)美国一季度GDP环比折年率为1.1%,不及市场预期的2%,低于去年四季度的2.6%,已连续第三个季度环比增长放缓。分项看,对GDP的拖累主要来自库存投资,一季度拉低GDP增长约2.3ppt,美国整体或仍处于去库存周期中。一季度美国个人消费支出环比增长3.7%,居民消费支出依然稳健。美国经济增速持续放缓,滞涨风险或有上行。

美国3月核心PCE物价指数同比增长4.6%。美国3月PCE物价指数同比上涨4.2%,高于预期的3.7%,低于前值的5.1%;剔除食物和能源后的核心PCE物价指数同比增长4.6%,高于预期的4.5%,通胀具有一定粘性。

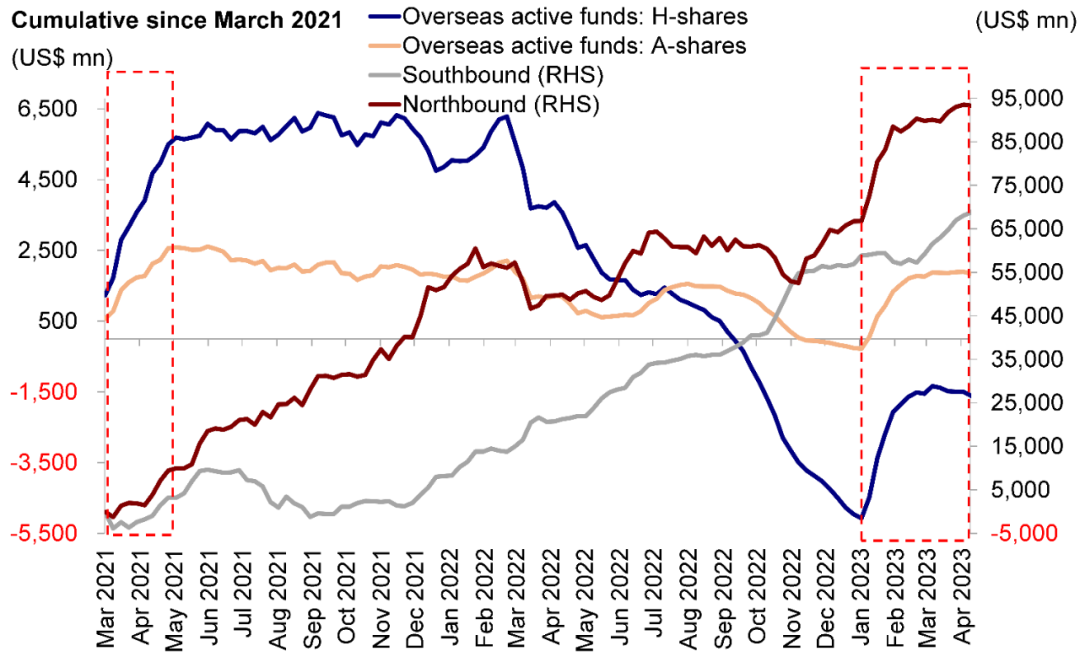

4)南向资金整体流入势头持续强劲,海外资金上周再度流出。来自EPFR的数据显示,过去7周海外主动型基金持续流出海外中资股市场(包括港股与中概股)。其中上周海外主动型基金中共计4.2亿美元的资金流出海外中资股市场。与此同时,中国内地投资者上周通过港股通买入了共计46亿港元的港股。

图表:海外主动型基金在过去七周持续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

投资建议

虽然港股市场短期可能缺乏方向并延续窄幅震荡走势,但我们认为市场仍然存在结构性机会。配置策略上,我们建议投资者采取哑铃型配置策略,关注高分红潜力的国企(分红现金流)以及盈利较好的优质成长板块(经营性现金流,如互联网、软件与硬件板块),以及部分生物科技板块以获取美联储政策转向可能带来的利好。

重点关注事件

1)4月经济与金融数据;2)将在5月初举行的美联储FOMC会议。

本文编选自“Kevin策略研究”微信公众号,作者:刘刚 张巍瀚,智通财经编辑:杨万林。