5月FOMC前瞻

联储FOMC将于北京时间5月4日凌晨公布议息会议决议,大概率加息25个基点,联邦基金利率上升至5.0%-5.25%,并可能暂时延续此前抛售国债速度。然而,对未来加息路径的前瞻指引是5月会议的关注焦点。考虑到核心通胀韧性较强以及高利率下金融体系的脆弱性,联储在沟通上将面临艰难权衡,预计联储虽然会给出5月会议后暂停加息的指引(或暗示),但也可能会强调维持高利率一段时间,不排除未来再次加息的可能性。

然而,鉴于市场对本次议息会议“转鸽”的预期已然较高,本次FOMC联储立场超预期鸽派的可能性较低,而如果沟通不够鸽派,甚至会对市场带来一定程度上的负面冲击。截至4月28日,金融市场预期5月会议加息25个基点的概率为84%,2023年12月相对高点降息62个基点。但是从FOMC委员的表态来看,FOMC委员普遍强调通胀尤其是住房外的服务通胀未明显改善,需要将高利率维持一段时间。FOMC委员目前的表态与金融市场预期还存在一定差距,若没有出现经济明显衰退或者金融稳定风险,美联储或难以降息。

当前环境下,美联储的“纠结”和“两难”的境地,可能加重市场对衰退的担忧——

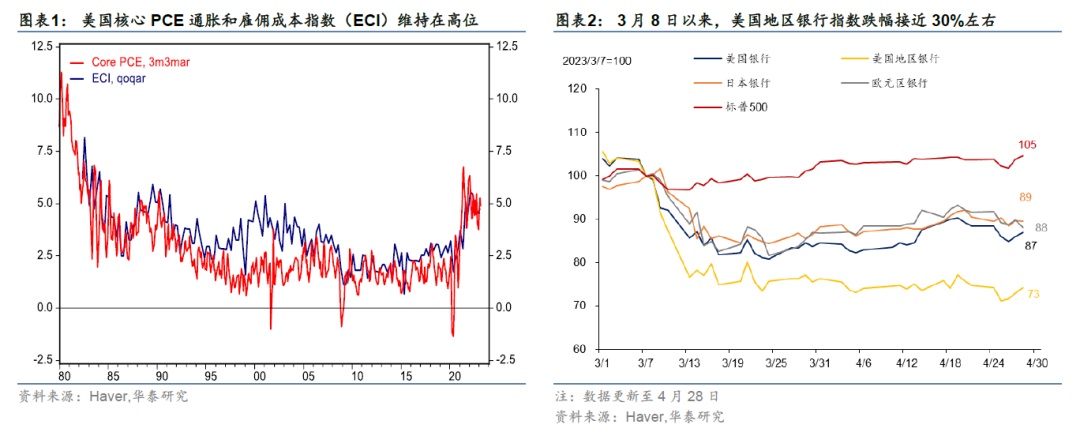

1. 一方面,2023年3月FOMC以来,美国经济数据喜忧参半,但通胀仍然具有较强韧性,这也是联储在硅谷银行破产后虽然为银行提供流动性,但仍坚持加息、并抛售国债和MBS的主要原因。1-3月美国新增非农就业、零售整体维持回落态势,但经济以及劳动力市场的韧性仍然较强。1季度GDP季比折年增速不及彭博一致预期(1.1%vs2.0%),但剔除扰动较大的私人库存后季比折年增速为3.9%,距市场担忧的衰退尚有较大距离,而3月失业率仍然维持在3.5%的低位。此外,虽然通胀边际回落但绝对水平高企——3月核心PCE的3个月季比折年涨幅为4.9%;1季度雇佣成本指数(ECI)季比折年涨幅为4.7%,两者均远高于联储目标(图表1)。

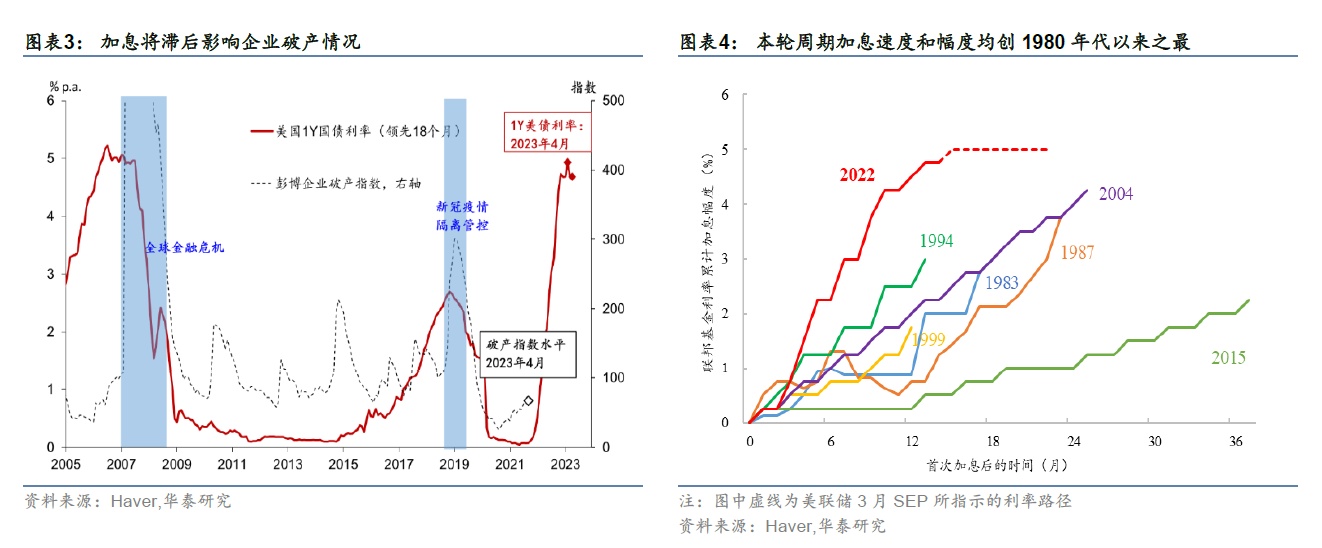

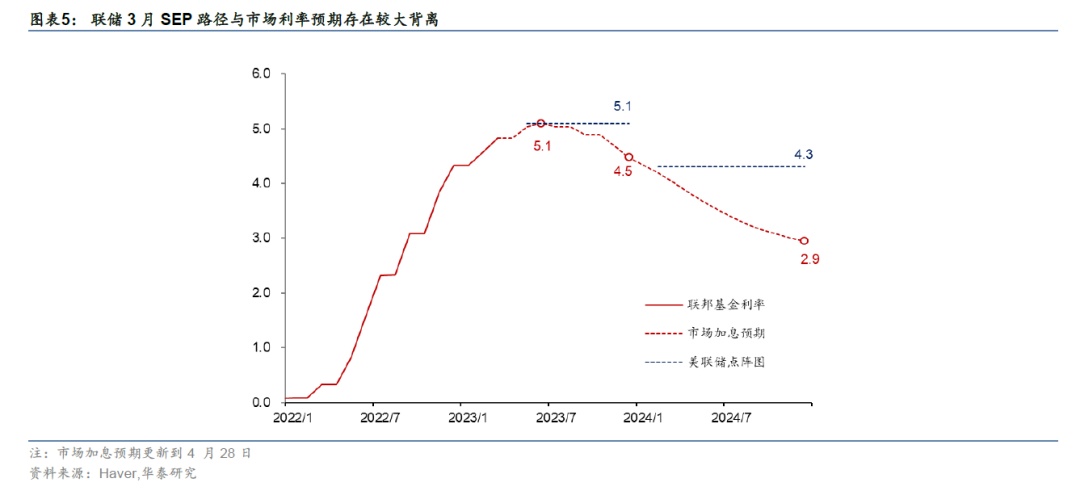

2. 但另一方面,40年来最快和最大幅度的加息对金融系统和实体经济的负面冲击可能还在发酵过程中,然而,联储可能需要看到各项“征兆”变得更为明显后方可转向,但这也意味着对于市场而言,联储应对金融风险的“靴子”仍未落地。银行体系存款仍在流失、银行向联储借款填充流动性缺口的需求仍在发酵、第一共和银行4月30日被接管等一系列事件,也再次提醒大家硅谷银行绝非个例。3月8日(硅谷银行破产后)到4月19日,美国商业银行存款累计下降4012亿美元(相对3月8日减少2.3%),中小银行存款减少2130亿美元(大幅下降3.8%);美国地区银行指数累计下跌30%左右(图表2)。但目前,FOMC委员们对信贷条件收紧的影响幅度并没有共识,例如偏鸽派的芝加哥联储主席古尔斯比提到,信贷紧缩相当于加息25-75bp;但偏鹰派的美联储理事沃勒则认为,货币政策和信贷条件紧缩对总需求的抑制作用目前较为有限(图表6)。委员普遍强调通胀并没有出现明显改善,特别是住房外的服务通胀远高于联储目标水平。而从以往规律看,加息和曲线倒挂传导到实体经济和金融系统压力,可能需要18个月左右的时间——即压力最大的时刻还未到来,但同时,这也意味着美联储政策转向可能会有滞后、其宽松效果提振实体经济更是需要时日(图表3)。

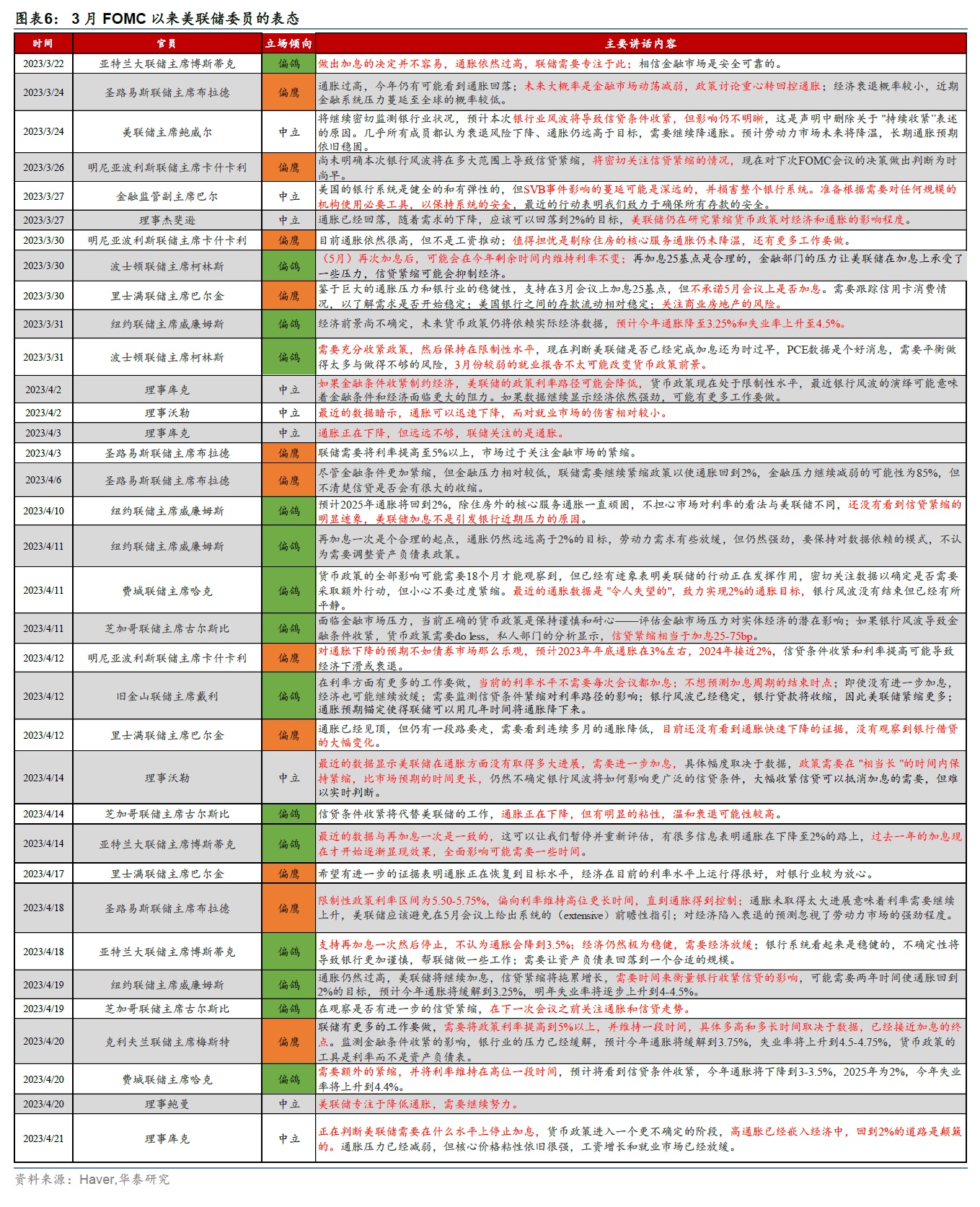

往前看,5月FOMC会议后美联储可能暂停加息,但这一政策立场可能难以打消市场对金融系统风险和衰退的担忧。虽然联储希望高利率和信贷条件紧缩能够在不危及金融稳定的情况下使通胀有序回到目标水平,但联储3月SEP与市场隐含的利率路径存在较大背离(图表5),且高利率环境下经济和金融体系的演变或是非线性的,联储上述类似“完美情形”的期待或难以如愿。不排除实体经济和金融体系的压力在今年下半年加速演绎,促成联储被动转向。

风险提示:美国银行事件超预期升级、联储政策收紧超预期。

本文编选自微信公众号“华泰睿思”,作者:易峘;智通财经编辑:陈宇锋。