智通财经APP获悉,位于江西的通信线缆制造商和综合布线产品供应商普天通信(01720)今日开始招股,公司计划全球发售2.75亿股,其中90%为国际发售,10%为公开发售,另有15%超额配股权。每股发售价为0.51-0.95港元之间,每手买卖单位4000股。11月9日上午正式挂牌。

一直以来,我国的通信线缆市场在很大程度上取决于电信基础设施的发展。目前,移动通信网络、固网宽带网络和固网电话网络的建设约消耗通信线缆总量的90%,而余下部分用于建设电视广播、军事用途、石油天然气行业以及拥有专有通信网络的企业的专用通信网络。

而普天通信集团旗下“普天汉飞”及“Hanphy”两个品牌,主要用于为网络营运商及非营运商客户供应光纤及铜跳线以及连接及配线元件,例如配线架、配线柜以及数据及语音模块及面板等,是国内多家主要电信网络营运商的指定线缆供应商之一。

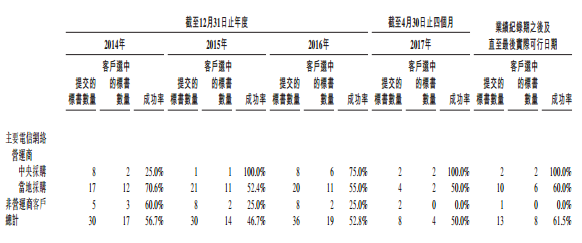

(公司中标情况,来自于招股书)

根据招股书显示,2016年普天通信的通信铜缆的销售收入在中国通信铜缆制造商中排名第十。2016年,公司在中国通信铜缆市场及光缆市场的市场份额按收入计算分别为2.2%及0.7%,通信铜缆的销售收入一直为集团收入的主要来源。

近年来,由于市场需求及铜价都有所下降,从而拖累通信铜缆历史售价下降,再加上通信铜缆的销量由2011年的约4900万对公里1下降至2016年的约3900万对公里。我国的通信铜缆的销售额从2011年的约人民币223.87亿万元下降至2016年的约人民币113.02亿元。

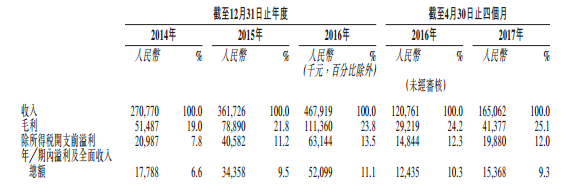

但是,公司的收入由2015年的人民币3.62亿元至2016年的人民币4.68亿元,增加29.4%。毛利由2015年的人民币7890万元至2016年的人民币1.11亿万元,增加41.2%。而毛利率由2015年的21.8%上升至2016年的23.8%。公司股东应占利润由2015年的人民币3440万元至2016年的人民币5210万元,增加51.6%。

(公司财务表,来自于招股书)

这主要是因为2011年至2016年间,政府出台“宽带中国”战略,导致中国光缆的销量从约1.13亿芯公里2增长到约2.08亿芯公里,2020年销量估计将达约3.03亿芯公里。政府的持续刺激及投资推动客户需求不断增加,公司产能的进一步扩大,市场地位大幅提升,把握住了综合布线产品市场的潜在增长。

但是,从行业整体来看,由于政策刺激和技术变革,行业的产能不断增长,目前来看已经有所过剩。再加上公司的招股价范围太大,因此即使市盈率(9.1倍-17.1倍)和估值较行业偏低,投资风险依旧很大。

(来自群益证券)