近期,在几只行业龙头股的带动下,A股市场上“喝酒吃药”行情演绎得酣畅淋漓。白酒板块中的贵州茅台(600519)和五粮液(000858)股价接连创历史新高。医药行业中的龙头股,股价表现不遑多让,恒瑞医药(600276)继续向市场诠释慢牛股的定义,股价稳步推升至65.81元,创历史新高,另一只医药龙头,云南白药(000538) 的股价则展现出“阳刚”气质,近期接连大涨一举突破百元大关。

在港股市场上,虽然无法“喝酒”,但“吃药”行情也是一大亮点。药品板块指数和医疗保健板块指数,在近期无视恒指调整,一路昂首高歌。

行情来源:富途证券

行情来源:富途证券

然而,即使是在行业板块整体强势上扬,也未能把行业中的所有个股都带起来,比如华润医药(03320)这家集医药、保健产品研发、制造和流通为一体的企业集团,股价就一改前期持续上行的走势,进入调整期。

行情来源:富途证券

当然,一时的股价涨跌,并不能说明某家公司的好坏,如果公司是具备投资价值的企业,股价的调整反而给了投资者买入机会。那么,华润医药是否具有投资价值呢?要回答这个问题,首先要看公司所处行业的发展前景。

医疗行业大发展,华润望乘风而上

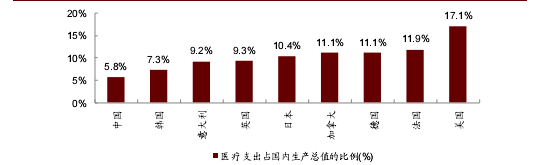

根据国家统计局、经济学人智库(EIU)和弗若斯特沙利文的统计,在2015年全世界国内生产总值排名前12位的国家中,中国在人均医疗支出方面排名第11位,只有458.7美元。中国医疗费用支出约占国内生产总值5.8%,大幅低于发达国家的水平。

未来医疗行业将在居民医疗服务消费能力的提升以及对保持健康生活方式重要性的认识不断增强;人口老龄化和预期寿命增加;健康中国2020计划路线图的提出,改善中国医疗质量和效率三轮驱动之下取得快速发展。

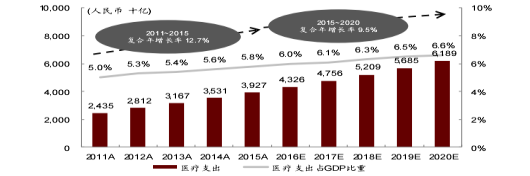

根据弗若斯特沙利文的研究,预计到2020年,我国医疗行业规模将扩大到6.19万亿元,2015年至2020年复合年增长率9.5%。

行业景气度高,摆在华润医药面前的发展机遇也愈加凸显。不过,企业是否能够抓住机遇,还有待检验。

医药制造及分销龙头企业,业绩改善正当时

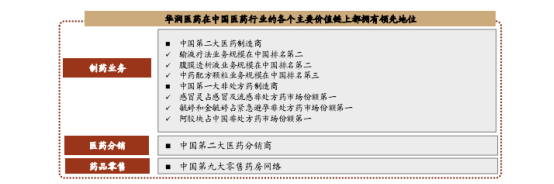

简单来说,一家企业如果抓住了行业发展的机遇,其市场地位会有所提升,或者其业绩会有所改善。根据智通财经APP的了解,华润医药是我国最大的制药和药品分销企业之一,公司的营收主要来自医药分销、制药和药品零售三大板块。根据相关的研究报告表明,以公司2015年销售口径看,公司在国内制造、分销市场均排名第2位,在零售市场排名第9位。

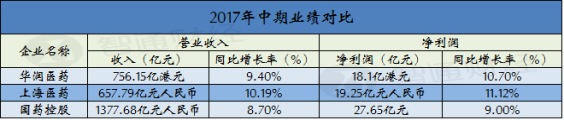

从业绩上看,2016年,华润医药实现营收1567.05亿港元(若无说明,下同)同比增长6.9%,净利润28.21亿元,同比下滑1%,与上海医药和国药控股的高速成长展现出一定反差。

但华润医药在2017年上半年业绩出现明显改善,营收增长率和净利润增长率分别达到9.4%和10.7%,相比之下上海医药业绩增长稳定,国药控股增速则明显放缓。

拓展渠道建设,分销业务快速增长

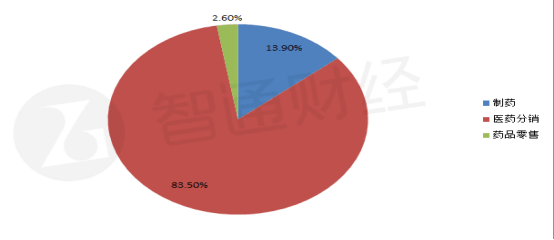

具体到营收构成,华润医药在上半年实现营业收入756.15亿元中,有83.5%的收入来自医药分销,来自制药和药品零售的收入占比分别为13.9%以及2.6%。

其中营收占比最大的医药分销业务在上半年实现收入704.13亿元,同比增10.6%( 以人民币口径增长16.3%)。

分销业务快速增长的主要原因是,公司在上半年完成在江西、海南、青海、新疆四个空白省份的分销业务布局,并在重点省份加快网络下沉、渗透地市级市场,巩固区域领先优势。

上半年华润医药分销网络已覆盖至全国27个省、直辖市及自治区,客户中包括二、三级医院5085家,基层医疗机构32164家,以及零售药房21789家。此外,华润医药还加强了物流物流中心建设,截至6月30日集团分销业务拥有物流中心达130个。

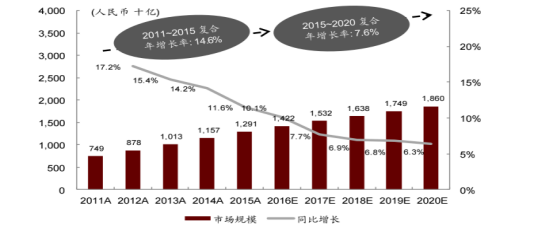

从医药分销领域的大环境来看,2011至2015 年,医药分销市场复合年增速14%。药品价格下降是行业放缓的主要原因,行业面临医疗保险费用控制、采购招标的实施、地方用药政策的调整以及抗生素使用措施收紧等。弗若斯特沙利文报告显示该市场在2020年有望达到1.86万亿元,复合年增速7.6%。

医药分销市场增速虽然放缓,但行业集中度正在逐步提升。 根据商务部发布的《药品流通行业统计分析报告》,分销商数量从2013年的16300家下降至2015年的13500家。未来两票制和分销过程精简将继续促进国内分散的医药分销市场整合,有利于行业内的大型企业抓住更多机会。

医药制造和药品零售看点多多

除了医药分销业务外,华润的制药业务和医药零售两大业务板块的业绩表现也颇具亮点。

智通财经APP注意到,华润的化学药品和中药在上半年合计取得收入115.77亿元,占到制药业务的91.2%。其中化学药品取得收入53.26亿元,以人民币口径同比增长9%,主要因为肾科、儿科等专科用药,以及抗感染药物的收益增加;中药取得收入62.51亿元,以人民币口径同比增长8.8%,主要因为心脑血管、抗肿瘤等治疗领域中药处方药,以及阿胶系列产品的收益增加。

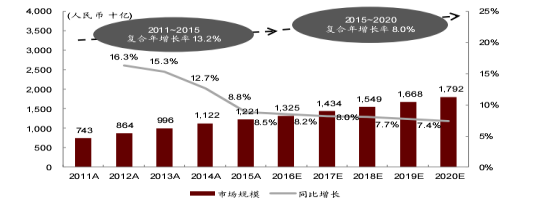

据弗若斯特沙利文报告显示,中国医药制造行业按批发价计的市场规模(包括三个主要板块,即化学药品、中药和生物药品)在2015年已经达到1.22万亿元,预计到2020年规模将扩大至1.79万亿元,复合年均增长率为8%

可见,华润目前医药制造的业绩增速,与行业平均增速相当,未来有望受益于整个医疗行业的发展进一步成长。不过在智通财经APP看来,未来能够把华润医药带上新高度的不止医药分销和制药,还有目前营收占比仅2.6%的医药零售业务。

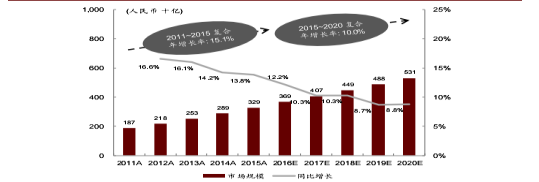

从大方向来看,我国2011年至2015年医药零售市场复合年增长率为15.1%,2020年市场规模有望达到 5310 亿元,复合年增长率为10.0%。

根据智通财经APP的了解,在未来,中国药品零售市场具备四大趋势。

首先,根据商务部的《药品流通行业统计分析报告》,2011年至2015年,百强零售商的市场份额在下降后逐渐反弹,2015年达到28.8%(同比增长0.7个百分点),市场集中度仍然偏低,整合潜力较大。根据中康资讯预测,未来十年,在医药分家完全实现前提下,零售药店市场规模将达到1.72万亿元(不变价),约占整个药品终端市场的65%;产业集中度也将大幅提升,连锁率达到70%。

其次,在处方外流背景下医药零售市场扩容,公立医院降低药占比、药品零加成推动处方外流,药店企业通过增开DTP药房和院边药店,提升药师服务,来和基层医院共同分享处方外流这块新增市场。

再次,医药分家政策整体上利好药品零售行业的发展。数据显示,2015年,中国医药市场约21.5%的销售来自零售药店,68.8%来自医院。2016年,药品零售市场销售额为3679亿元,同比2015增长 9.5%,通过零售端的销售额占比提升至26%。零售药店地位快速提升,成为产业主要力量之一。

最后,零售电商市场的发展。随着互联网的快速发展,药品零售电商市场近年来迅速崛起。2016年网上药店总体销售规模达235亿元,比上一年增长50.9%,其中药品规模达45亿元,占比为27.1%。

根据华润2017年半年报,集团医药零售业务实现收益21.17亿元,同比增长10.2%(以人民币口径增长15.8%),零售业务毛利率为17.2%,较二零一六年上半年下降2.9个百分点,毛利率水平的下降主要因为利润率相对较低的高值药品直送(DTP)业务的快速增长。

截至2017年6月30日,华润医药共有745家零售药房。其中DTP药房已达81家,覆盖中国44个城市。

华润医药曾表示,集团将以两票制、分级诊疗等政策的实施为契机,持续完善全国网络布局,加强对医疗终端的覆盖,推动医药流通行业集中度提升。同时搭建物流+药学服务+互联网平台,连通上下游资源,继续推广医院物流智能一体化、DTP、电商业务等创新业务模式,并推动批零一体化业务模式的发展,巩固医药分销解决方案提供者的市场领先地位。集团计划在2020年实现零售业务规模过百亿,力争进入国内医药零售前三强。

如果进展顺利,华润医药的未来值得期待。