本文来自中泰国际最新研报《华润医药(03320):中长期受益于医药分销行业整合》,作者为中泰国际研究部分析师施佳丽。

为了改变“药价虚高”的状态,政府多次要求公立医院药品采购逐步实行“两票制”,即生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票,偏远地区可以加一票。政府想通过减少流通环节来降低终端价格。两票制的执行将导致部分中小型医药流通企业经营困难,医药配送行业龙头将获得更多并购机会并提升市场占有率。智通财经APP获悉,中泰国际发表研报,对龙头企业华润医药(03320)做出分析,观点如下:

国内领先的制药与医药分销行业龙头

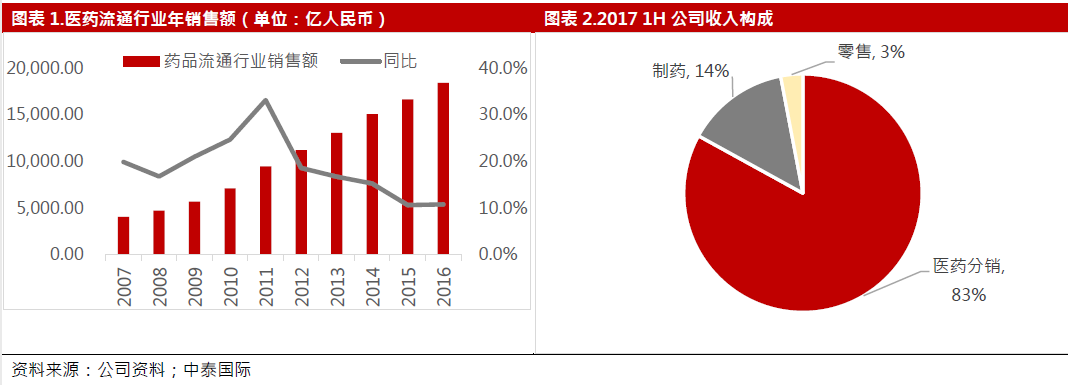

华润医药是国内领先的制药与分销行业龙头,药品分销/制药/零售业务分别占20171H收入的83.4%/13.8%,但是中泰国际估计,利润方面则是药品分销与制药各占一半。

公司制药板块涵盖心脑血管、感冒止咳、抗感染、消化道、皮肤及儿科等治疗领域。2017年上半年末共生产约450种产品,近300种产品进入了国家医保目录。根据商务部数据,公司分销业务2016年的市场份额为约7.2%。

分销业务将受益于两票制带来的行业整合机遇

2017年上半年华润医药分销业务收入同比增长9.4%至756.2亿港元。随着两票制的推行,中小型流通企业业务受到影响,公司作为行业龙头通过并购等提升市场占有率。公司新进入江西、海南、青海、新疆四个省份,分销网络已覆盖27个省份。2017上半年公司下游客户数量为64000家,包括5085家等级医院。公司覆盖的5085家医院中有约1000家是2017年新增的。

通常来说分销商在新增医院中开始1-2年都是高速增长期,因此公司分销业务在现有医院发展空间较大。据了解,截至2017年上半年共27省出台两票制方案,但是有很多省份都有过渡期,中泰国际预计,未来真正实施的省份将逐步增加,医药流通行业的集中度将继续提升,公司作为行业龙头将拥有更多并购扩张机遇。

事实上公司在两票制推行较早的安徽和福建省业务增速很快,预计随着两票制的推行公司的市场份额将进一步提升,分销业务增速将快于行业平均。

制药板块原有产品将稳定增长,外延扩张增加长期动力

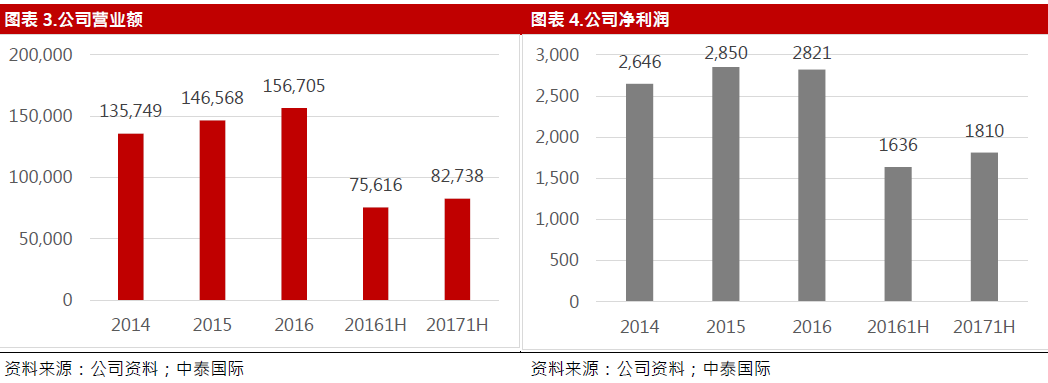

公司2017年上半年制药板块收入同比增长3.8%至126.9亿港元,分产品看化药(将天然矿物、动植物中提取的有效成分通过化学合成或者生物合成得到的药物)/中药/营养保健品分别占制药板块收入的42%/49%/1%。

中泰国际认为,公司原有业务中中药配方颗粒将维持较快增长,其他中成药和化药产品将维持平稳增速,但是公司将继续积极寻觅并购扩张机会,预计新并购业务将逐渐给公司注入亮点。

估值

彭博预测公司目前股价对应17.4/15倍2017E/2018E PER,略高于国药控股(01099)和上海医药(02607),但是中长期看,随着两票制的推行,龙头分销企业的估值中枢有可能提升,如果华润医药能并购更多优质制药企业,将提升估值。

风险提示:1.两票制实际推行速度可能慢于预期;2.药品降价幅度可能大于预期3.并购扩张初期可能有磨合问题。(编辑:胡敏)