报告摘要

备注:本文的利润增速是指季度累计归母净利润同比增速。

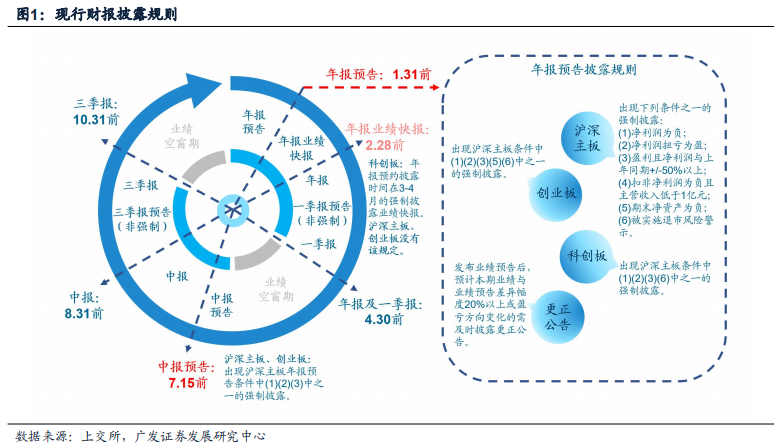

现行财报披露规则:年报业绩预告有条件强制披露。

财报披露规则近年经数次修订,A股年报业绩预告需要在1月31日前有条件强制披露。

业绩预告:年报业绩预告披露率34%,部分高端制造和新能源车链的年报业绩明显加速。

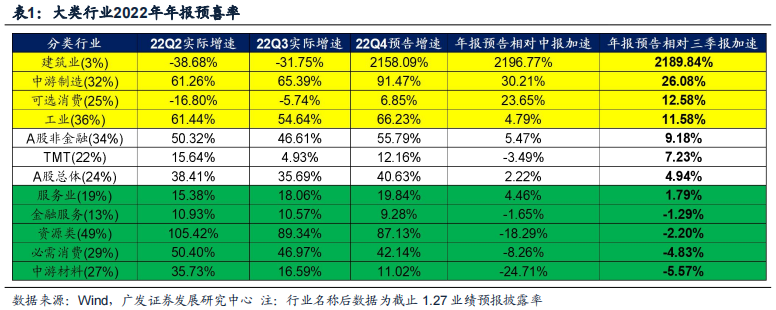

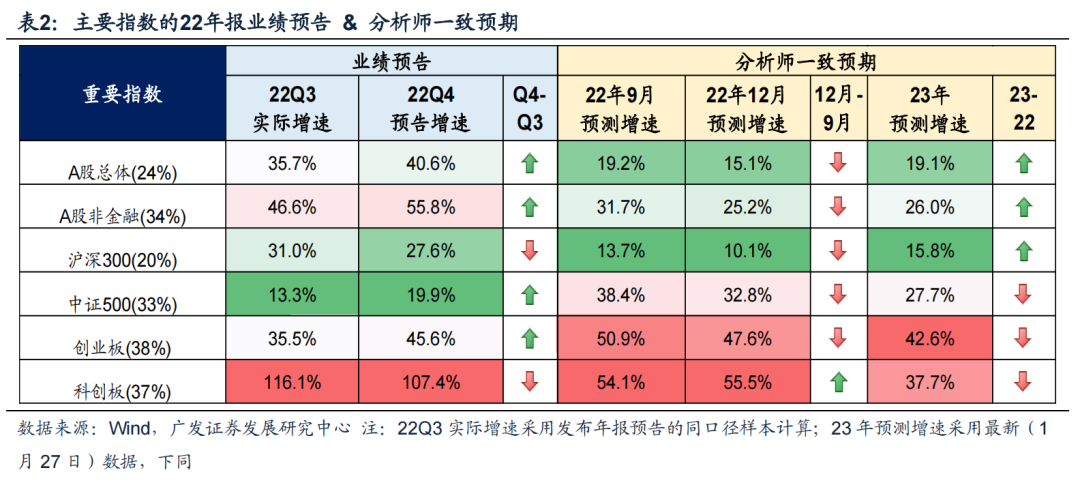

截止1月27日,22年报业绩预告披露率为34%,有一定的代表性。A股非金融的年报(预告)归母净利润同比增速为55.8%,相对于22Q3的46.6%有所改善;利润环比增速为-29.6%,也略高于2018年以来的季节性。结构上,中游制造和可选消费的22年报利润同比明显加速,其中:年报业绩预告披露率较高且相对三季报加速的行业主要集中在:高端制造(机械设备、国防军工)、新能源车链(电力设备、汽车)和地产竣工链(家电)。

盈利预期:22年盈利持续下修,23年部分科技制造和消费品行业盈利预期上修。

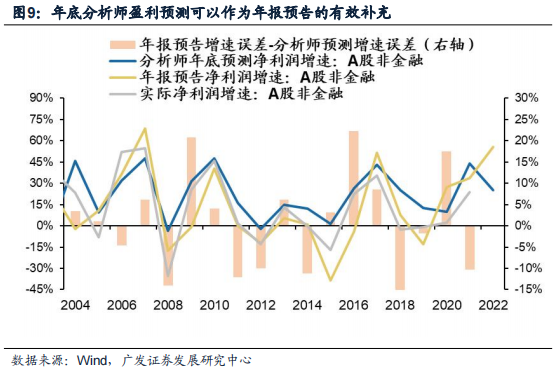

经验数据显示:对于年报利润增速,分析师重点跟踪公司的盈利一致预期,与实际的年报利润增速的相关性较高,可以作为年报业绩预告的有效补充。

(1)22年利润增速的一致预期:防疫政策优化以来,多数行业22年报的盈利一致预期仍继续下修。

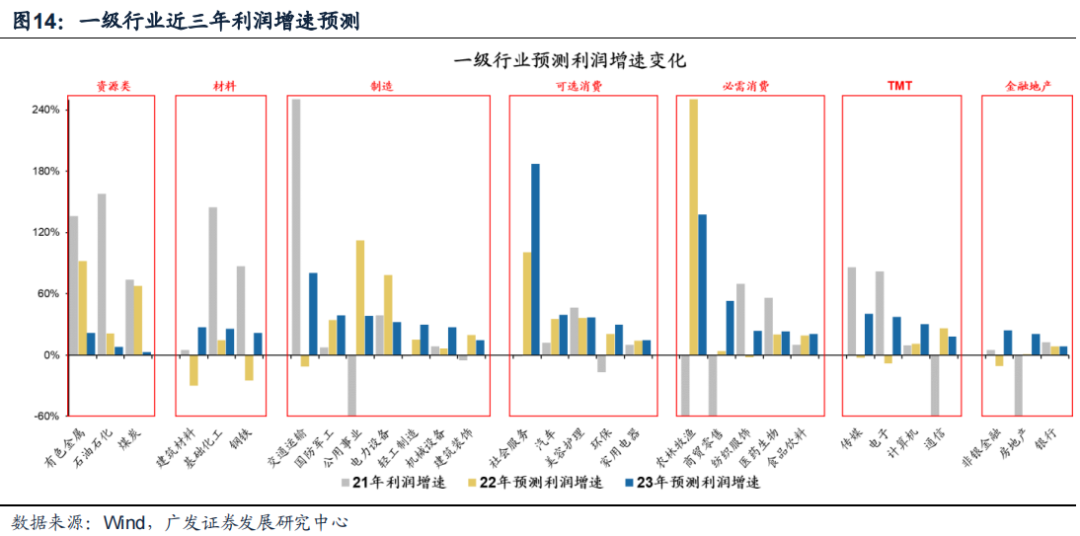

(2)23年利润增速的一致预期:防疫优化以来,多数行业23年报的盈利一致预期上修,主要集中在:高端制造(国防军工、轻工制造、机械设备)、TMT科技(电子、计算机、传媒)和部分消费品(食品饮料、医药生物、商贸零售、家用电器)。

综合年报业绩预告及盈利一致预期:A股盈利底部区域,如何把握细分行业的盈利回升节奏?

(1)整体趋势:主要指数22年报预告利润增速和分析师一致预期出现明显背离。经验上,A股非金融的利润增速和工业企业利润同比增速(持续回落)高度一致,我们判断,22年报A股非金融的利润同比增速将继续回落,23年初实际“盈利底”才会出现。

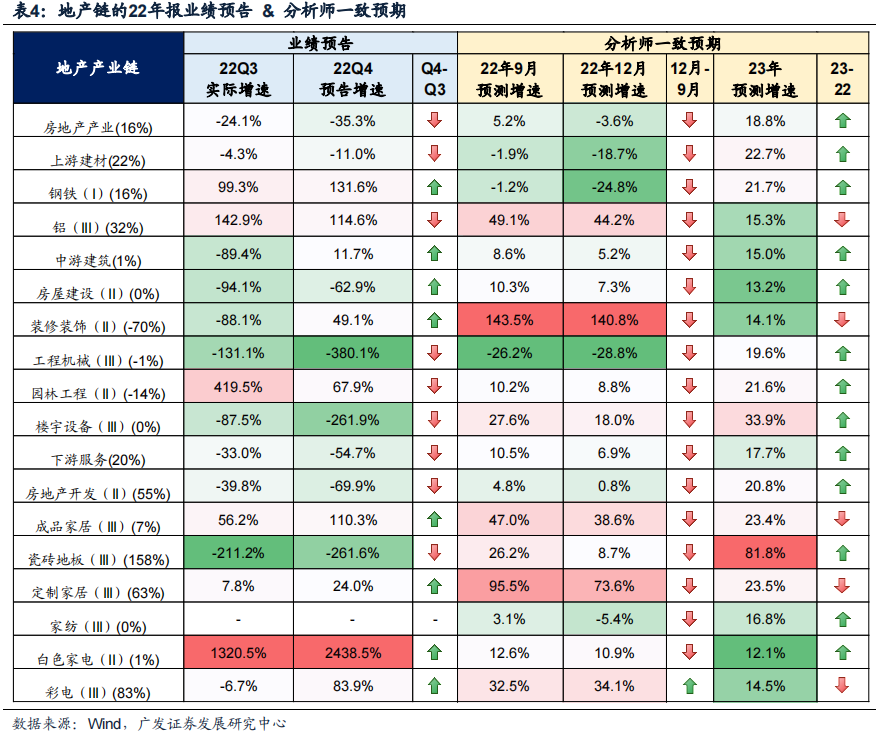

(2)地产链:22年利润增速预期普遍下修(“竣工链”相关的定制家居和彩电除外),随着“地产链”稳增长政策加码,23年地产链多数行业的利润增速将有所改善。

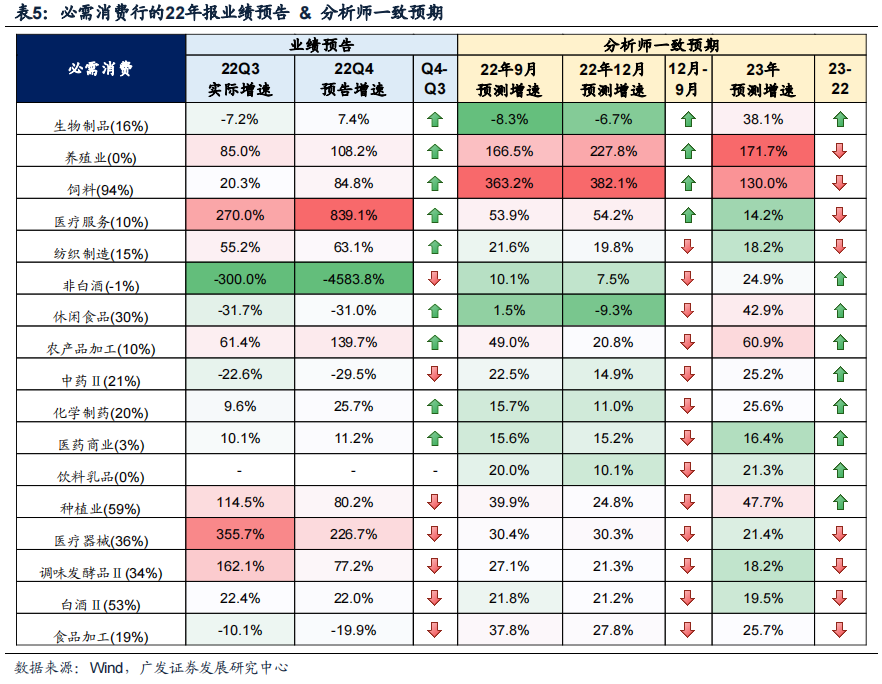

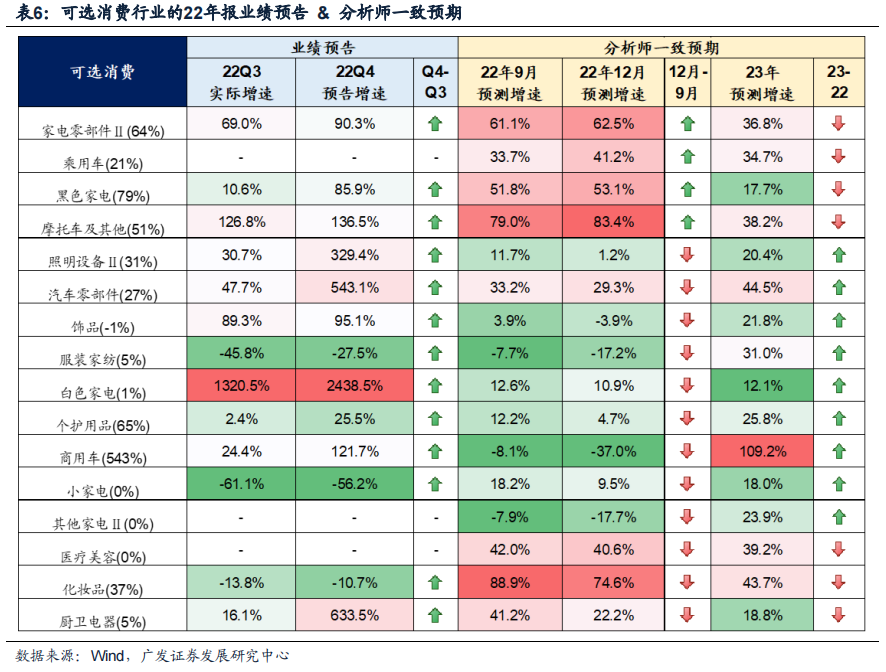

(3)消费链:防疫政策优化并没有带来22年消费行业盈利增速“立竿见影”改善(部分医药和农业除外),23年多数医药链和出行链消费品的盈利增速都将明显改善。

(4)科技制造:22年电源设备、光伏设备、地面兵装、航海装备、专用设备、通用设备等行业的盈利高增长,部分行业23年景气回落(如光伏设备、地面兵装、专用设备等)。

(5)新兴产业:22年新能源链盈利韧劲,但23年难持续;22年TMT链盈利增速继续回落,23年有望“困境反转”。

核心假设风险:宏观经济下行压力超预期、盈利环境发生超预期波动等。

报告正文

1、现行财报披露规则:年报业绩预告有条件强制披露

20年至今,财报披露规则屡经修订,核心要点有——

(1)2020年6月修订,创业板此后无需强制披露前三季度业绩报告;

(2)2021年4月修订,深交所中小板合并至主板,交易规则相同;

(3)2022年1月修订,沪深主板披露规则自此后基本一致。

经过上述修订后,所有板块正式财报披露时间一致,且均有年报预告要求(包括有条件强制披露),同时仅科创板有年报业绩快报披露要求,创业板目前仅有年报业绩预告披露要求。

2、业绩预告:年报业绩预告披露率34%,部分高端制造和新能源车链的年报业绩明显加速

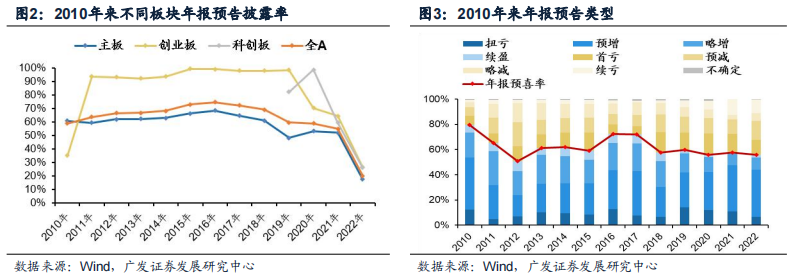

2.1 年报业绩披露率达到34%,具备一定的代表性

截止1月27日,A股共计958家公司披露了2022年年报业绩预告(or报告),年报预告披露率为34%(利润占比)。截至1月27日,创业板的年报业绩预告披露率相对较高——全部A股、主板、创业板、科创板的三季报披露率为24%、23%、38%、37%。从年报预告类型来看,整体业绩预喜率有所下降——2022年年报预喜率为55.88%,低于2020、2021年同期,处于2010年以来15.4%分位。

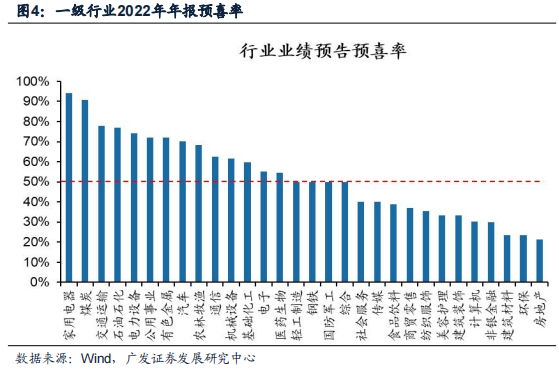

家电、煤炭、交运和电力设备等行业的年报业绩预喜率相对较高。目前披露业绩预告的样本公司而言,家用电器年报预喜率最高,煤炭、交运、石油石化、电力设备等上游资源/中游制造行业的预喜率也相对较高。而非银金融、建筑材料、环保、房地产等行业的年报预喜率则相对较低。

2.2 整体趋势:A股非金融22年报利润增速有所改善,但与工业企业利润增速出现背离

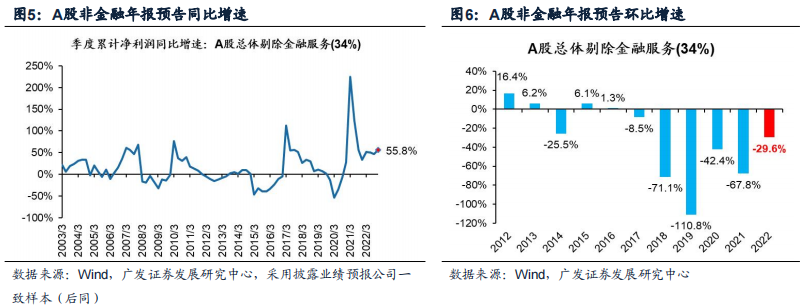

A股非金融的年报利润增速有所改善。同口径下(34%披露的样本公司),A股非金融的22Q4利润同比增速为55.8%,相对于22Q3的46.6%有所改善;利润环比增速为-29.6%,也略高于2018年以来的季节性。

不过,22年工业企业利润增速持续回落,A股年报利润同比增速仍待观察。经验数据显示,A股非金融的利润同比增速和工业企业利润同比增速的走势基本一致。22年11月的工业企业利润同比增速为-3.6%,相对于22年9月的-2.3%继续回落,这意味着22年报A股非金融的利润同比增速也可能继续恶化(仍待观察)。

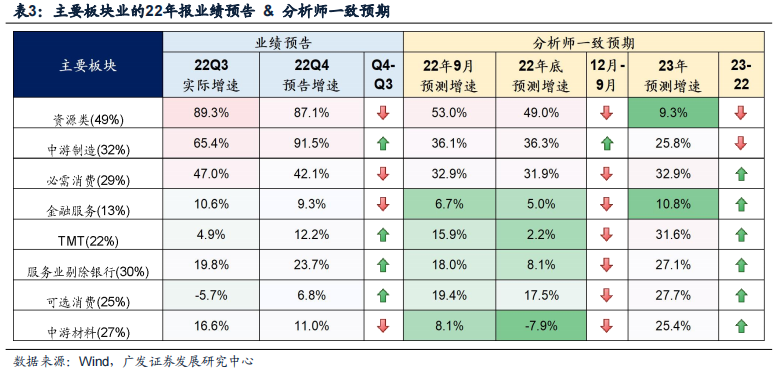

2.3 大类板块:中游制造和可选消费的22年报利润同比明显加速

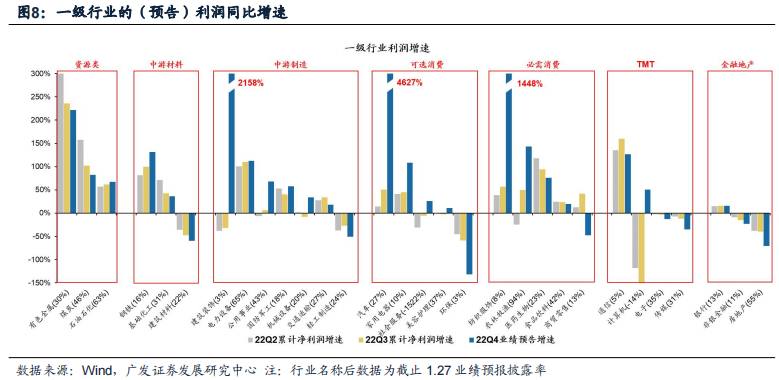

中游制造和可选消费年报预告业绩明显加速,而上游资源和材料年报预告业绩明显减速。22Q4中游制造、可选消费的年报业绩预告同比增速相对中报及三季报加速显著。另一方面,上游资源、材料以及下游必需消费的年报业绩预告明显减速。由此可见,高端制造业以及新能源车链的年报利润增速的弹性相对较高。

2.4 细分行业:部分高端制造和新能源车链的年报利润同比明显加速

高端制造(机械设备、国防军工)和新能源车链(电力设备、汽车)的年报预告利润同比明显加速。截止1.27,年报业绩披露率较高且相对三季报加速的行业主要集中在:高端制造(机械设备、国防军工)、新能源车链(电力设备、汽车)和地产竣工链(家电)等行业。

3、分析师重点跟踪公司盈利预期:22年盈利持续下修,23年部分科技制造和消费品行业盈利预期上修

3.1 部分行业年报预告披露率较低,可以用分析师的一致预期替代

当前部分行业的年报预告披露率仍较低,我们可以用分析师重点跟踪公司的盈利预期替代。随着年报预告、业绩快报等的渐次披露,业绩预告数据准确性将逐渐得到提升。虽然当前A股非金融整体的年报业绩预告已经具有一定的代表性,但部分行业的年报业绩预告披露率仍较低,我们可以用分析师盈利预期进行替代。经验数据显示:对于年报利润增速,分析师重点跟踪公司的盈利一致预期,与实际的年报利润增速的相关性较高,可以作为年报业绩预告的有效补充。

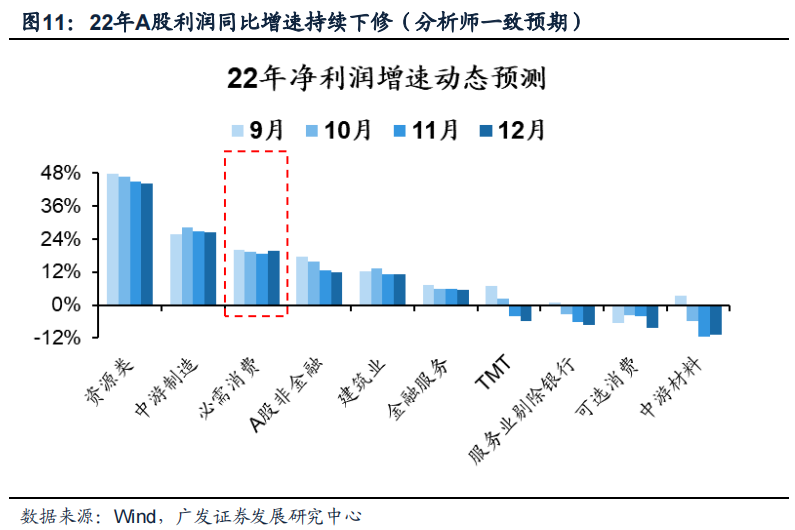

3.2 整体趋势:22年报分析师的利润同比增速一致预期持续下修

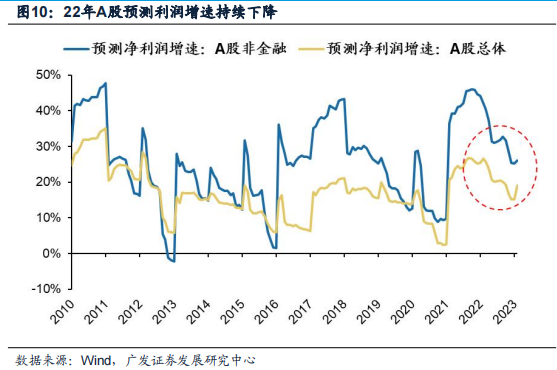

A股非金融22年报利润同比增速的分析师一致预期持续下修。根据重点跟踪公司(有5家及以上机构给出盈利预测)的22年报利润增速一致预期,A股22年的预测利润增速自年初以来持续下修,22年底A股非金融的利润同比增速为25.17%,A股总体的利润同比增速为15.09%。

3.3 大类板块:22年利润增速的一致预期持续下修,但23年的盈利一致预期则持续上修

大多数板块22年报利润增速的一致预期持续下修。根据分析师重点跟踪公司的22年报利润增速一致预期,22年上游资源类行业的利润增速超过40%,中游制造利润增速超过20%。去年4季度防疫政策放松后,仅必需消费(医药、食品饮料等)22年报的利润增速一致预期有所上修,但其他行业的盈利一致预期仍继续下修。

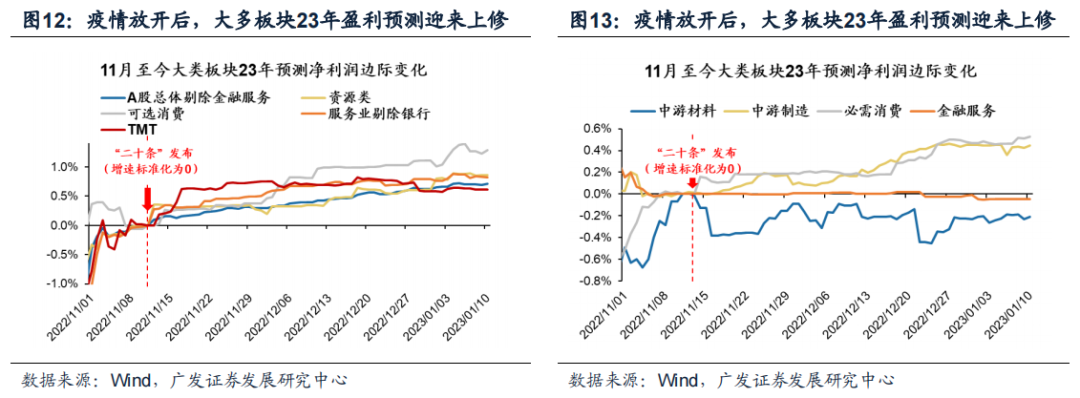

不过,多数板块23年报的利润增速一致预期明显上修,尤其是在防疫政策优化之后。在11.11防疫政策“二十条”发布后,23年A股非金融的利润增速显著上修。结构上,除了中游材料和金融服务外,其他大类行业(资源、可选消费、必需消费、TMT)的利润增速(一致预期)均明显上修。

3.4 细分行业:23年利润增速一致预期上修的行业集中在科技制造和部分消费品行业

23年利润增速一致预期上修的行业主要集中在:中游制造(国防军工、轻工制造、机械设备)、科技制造(电子、计算机、传媒)和部分消费品(食品饮料、医药生物、商贸零售、家用电器)。

4、综合年报业绩预告及盈利预期:A股盈利底部区域,如何把握细分行业的盈利回升节奏?

4.1 整体趋势:22年报利润增速将继续回落,实际“盈利底”将于23年初出现

主要指数22年报预告利润增速和分析师一致预期出现明显背离,预计A股22年报利润增速仍将继续回落。基于年报业绩预告,大多数重要指数22年报利润增速将触底回升(沪深300和科创板除外);基于分析师一起预期,大多数重要指数22年报利润增速将继续回落(科创板除外)。A股非金融的利润增速和工业企业利润同比增速(也是持续下行的)高度一致,且当前A股非金融的年报业绩预告披露率也仅为34%,因此我们判断:22年报A股非金融的利润同比增速将继续回落,23年初实际“盈利底”才会出现。

资源、必需消费、金融服务以及材料行业的22年报利润增速将继续回落,而中游制造的22年报利润增速或有所抬升。我们同时测算大类板块的年报预告利润增速和分析师一致预期的利润增速,可以看到:

(1)资源、必需消费、金融服务以及材料行业的22年预告利润增速&分析师一致预期增速都是下修的;

(2)中游制造的22年报利润增速和分析师一致预期增速都是上修的。

4.2 地产链:22年利润增速预期普遍下修(定制家居和彩电除外),23年利润增速则多数回升

地产链多数行业22年利润增速普遍下修,23年利润增速有望整体改善。我们同时测算地产链细分行业的年报预告利润增速和分析师一致预期的利润增速,可以看到——

(1)地产链22年报预告利润增速普遍下修(除了竣工链相关的定制家居和彩电);

(2)地产链22年分析师一致预期的利润增速也普遍下修(除了竣工链相关的彩电);

(3)从23年的分析师一致预期的利润增速来看,地产链细分行业的利润增速将普遍上修。

4.3 消费链:22年医药和农业的利润增速上修,23年出行链和医药的利润增速将上修

必需消费:22年医药(生物制品、医疗服务)和农业(养殖业、饲料)的盈利预期上修,23年部分医药和食品饮料行业的利润增速上修。我们同时测算必需消费细分行业的年报预告利润增速和分析师一致预期的利润增速,可以看到——

(1)医药(生物制品、医疗服务)和农业(养殖业、饲料)的22年预告利润增速 & 分析师一致预期都明显上修;

(2)医药(生物制品、中药、化学制药)和食品饮料(休闲食品、饮料乳品)等行业的23年分析师一致预期的利润增速继续上修。

可选消费:22年家电(家电零部件、黑色家电)的盈利预期上修,23年多数可选消费的利润增速上修。我们同时测算可选消费细分行业的年报预告利润增速和分析师一致预期的利润增速,可以看到——

(1)家电(家电零部件、黑色家电)和摩托车的22年预告利润增速 & 分析师一致预期都明显上修;

(2)多数可选消费细分行业(除了家电、医美、化妆品、厨卫灯)的23年分析师一致预期的利润增速上修。

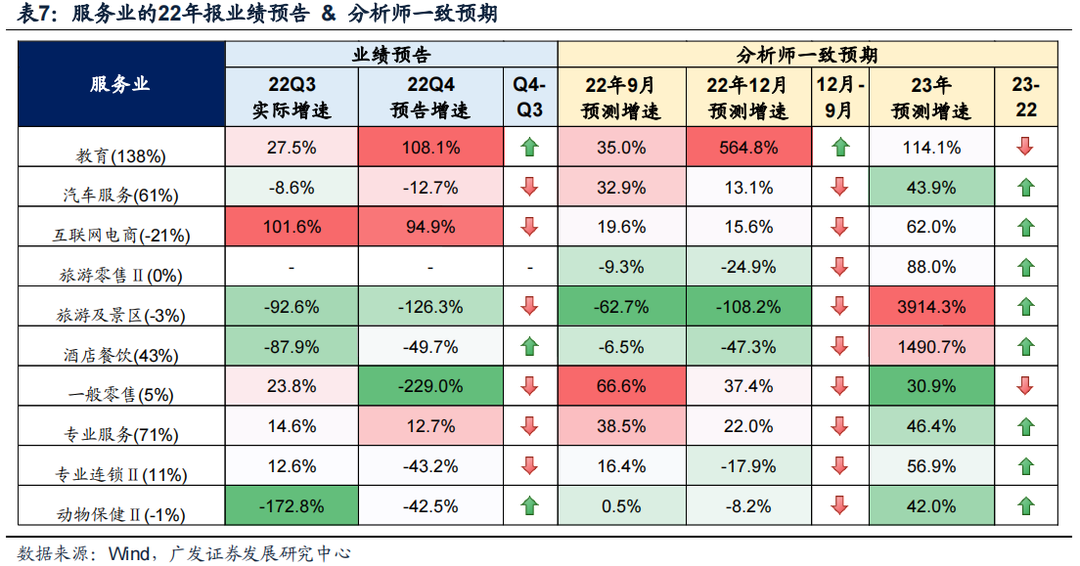

服务业:22年的盈利预期普遍下修(教育除外),23年的盈利预期普遍上修。我们同时测算服务业细分行业的年报预告利润增速和分析师一致预期的利润增速,可以看到——

(1)除了教育以外,其他服务业细分行业的22年预告利润增速 or 分析师一致预期都没有同时上修的;

(2)除了教育和一般零售外,其他服务业(尤其是出行链服务业)的23年分析师一致预期的利润增速都明显上修。

4.4 科技制造:22年利润增速多数下修,23年高端制造业的利润增速将明显上修

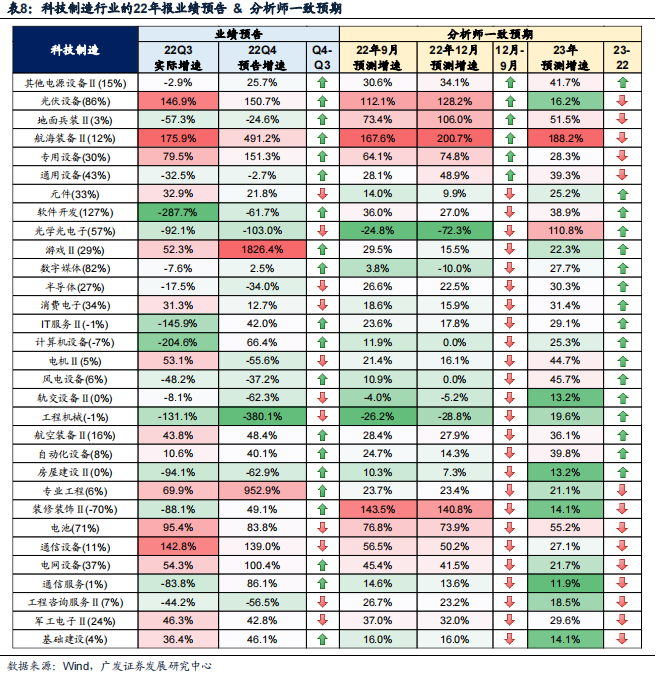

科技制造22年报利润同比增速普遍,23年高端制造业的利润增速将明显回升。结合年报盈利预告数据和分析师一致预期数据——

(1)电源设备、光伏设备、地面兵装、航海装备、专用设备、通用设备等行业的业绩预告及盈利预期同时上修;

(2)22年维持高景气的科技制造业,23年部分行业的景气回落,如光伏设备、航海装备、专用设备、通用设备等。

4.5 新兴产业链:新能源链利润增速高位回落,TMT利润增速“困境反转”

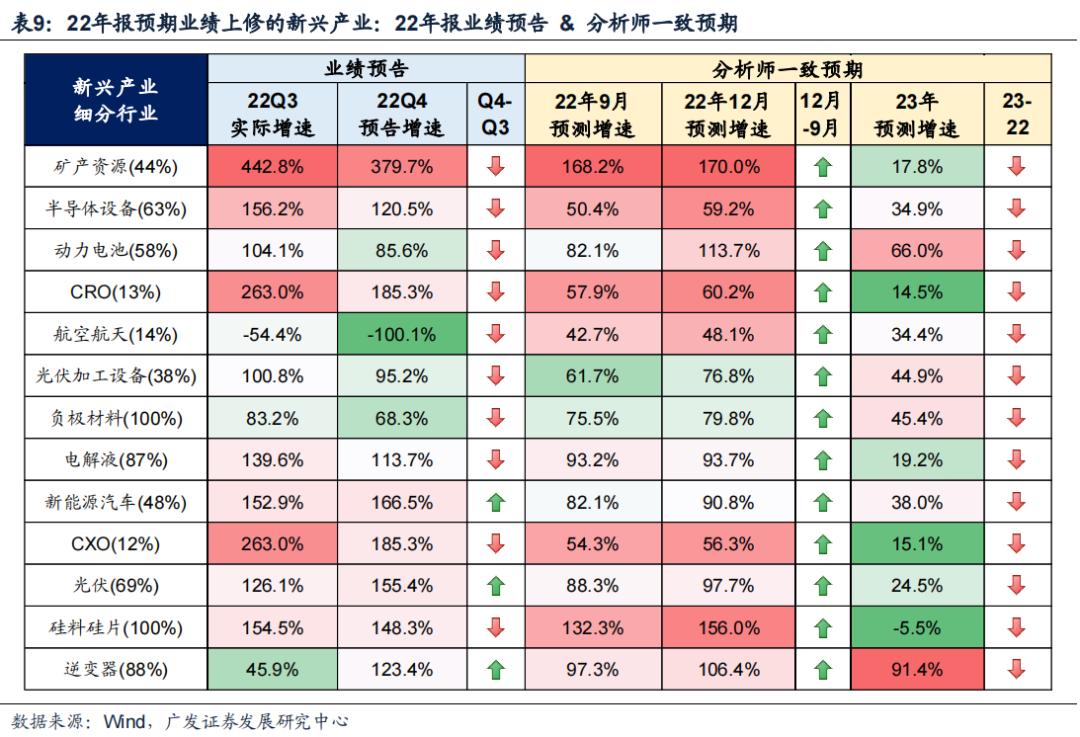

22年新能源链行业景气度维持高位,但23年高景气将难以为继。结合年报盈利预告数据和分析师一致预期数据——

22年报新能源链细分行业如光伏加工设备、新能源车、电解液、负极材料等,均有望迎来利润增速持续高位(甚至边际改善),但23年新能源链景气预期大多边际下降。

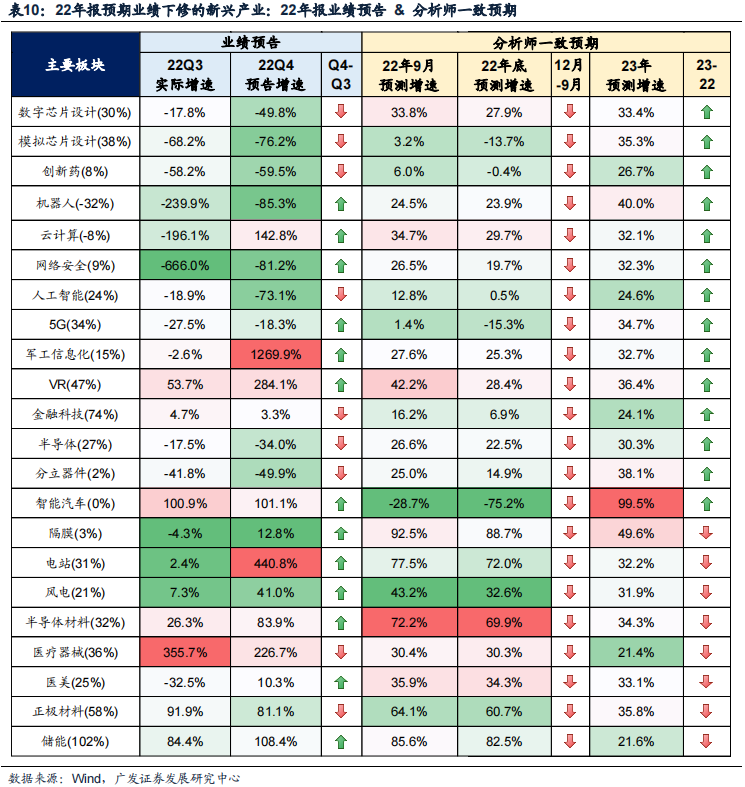

22年TMT科技行业景气度普遍回落,将在23年迎来景气边际改善。结合年报盈利预告数据和分析师一致预期数据——

22年报信创、半导体、机器人等TMT科技行业的景气度(分析师一致预期)普遍回落,但在23年将迎来景气度边际改善。建议重点关注23年盈利预期上修的:计算机、云计算、网络安全、5G、军工信息化、VR等。

5风险提示

全球疫情控制存在反复,地缘政治风险;全球紧缩背景下,全球经济下行超预期;海外政策及加息节奏不确定,中国货币及财政政策的出台时间及形式存在不确定;盈利环境发生超预期波动。

本文编选自微信公众号“戴康的策略世界”,作者:戴康、曹柳龙,智通财经编辑:叶志远。