引言:去年11月以来,北上资金大幅回流,成为市场主导性的增量资金,对市场走势和风格轮动起到了重要推动。那么同样作为A股市场重要的机构投资者,北上资金和公募基金在投资行为上有何异同?板块、行业偏好有哪些共性与差异?在各个行业中的市值占比有分别如何?详见报告:

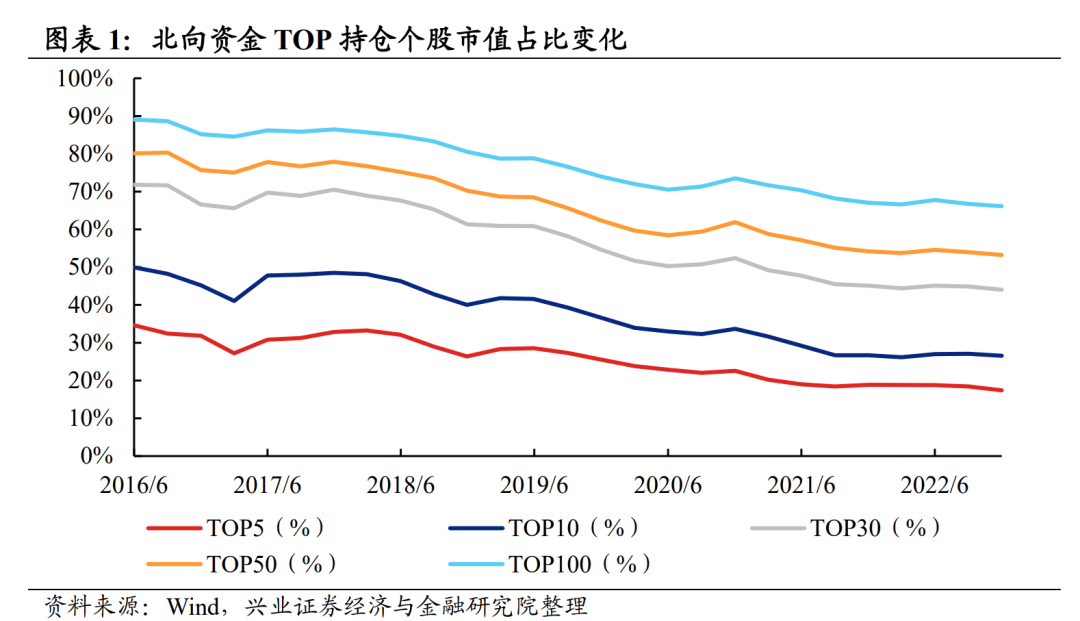

一、持仓集中度:掘金“小高新”近两年成为共识北上资金:持仓呈现多样化、分散化北上资金持股呈分散化趋势。截至2023年1月20日,北上资金持有A股的总市值已超2.5万亿元。从持股集中度来看,2016年以来,随着可投标底池的持续扩容,北上资金持仓集中度持续回落,呈现多样化、分散化的趋势。截至2022年12月31日,北上资金持仓Top 10、Top 30、Top 50、Top 100个股的市值占比分别已经回落至26.54%、44.03%、53.23%、66.13%。

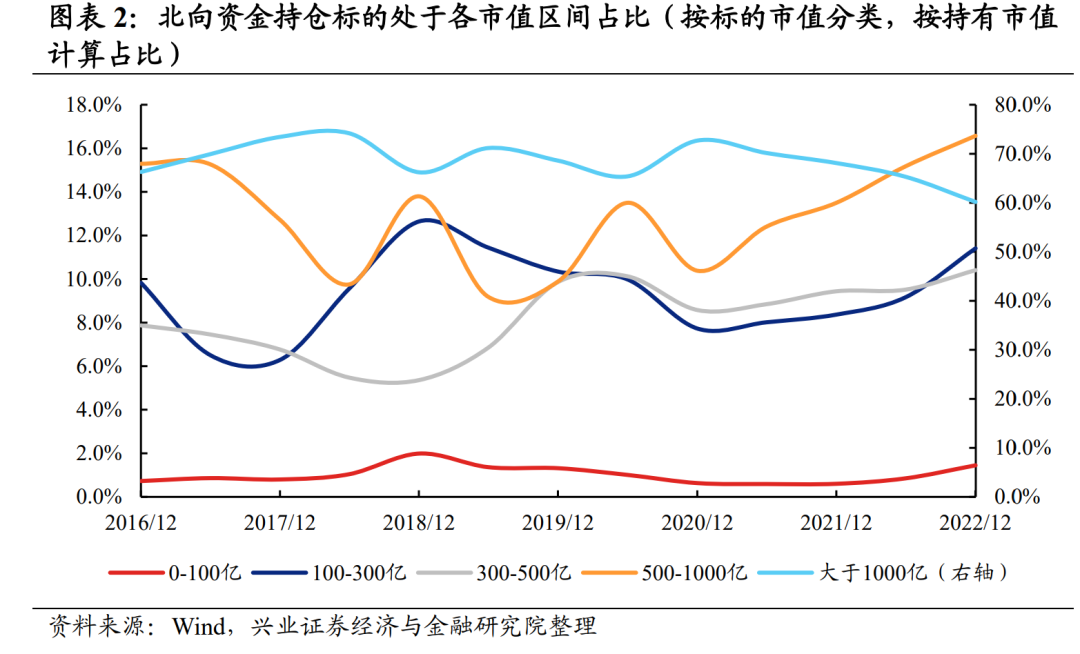

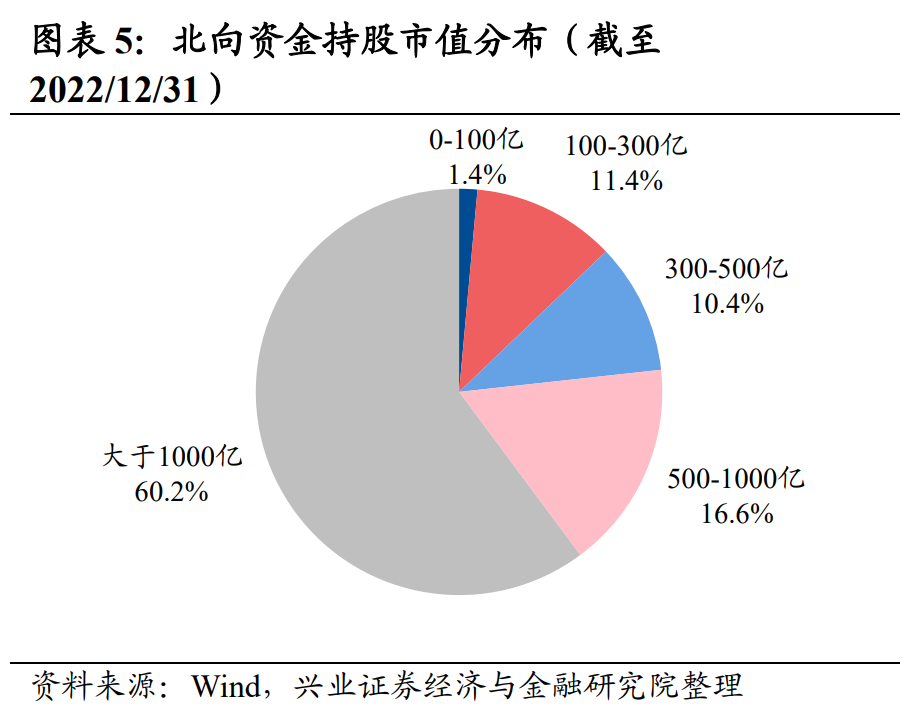

从市值分布来看,北上资金对“大而美”公司的偏好边际收敛,挖掘“小高新”的热情持续升温。2021年以来1000亿以上市值的个股持仓占比回落,相较之下,中小市值公司权重占比则稳步提高。截至2022年12月30日,北上资金持仓中300亿以下、300-500亿、500-1000亿、1000亿以上市值的公司占比分别为12.9%、10.4%、16.6%、60.2%。随着标的池扩容,在依旧青睐“大而美”龙头公司的同时,北上资金正在积极挖掘、布局中小市值标的,尤其是其中的“小高新”企业。

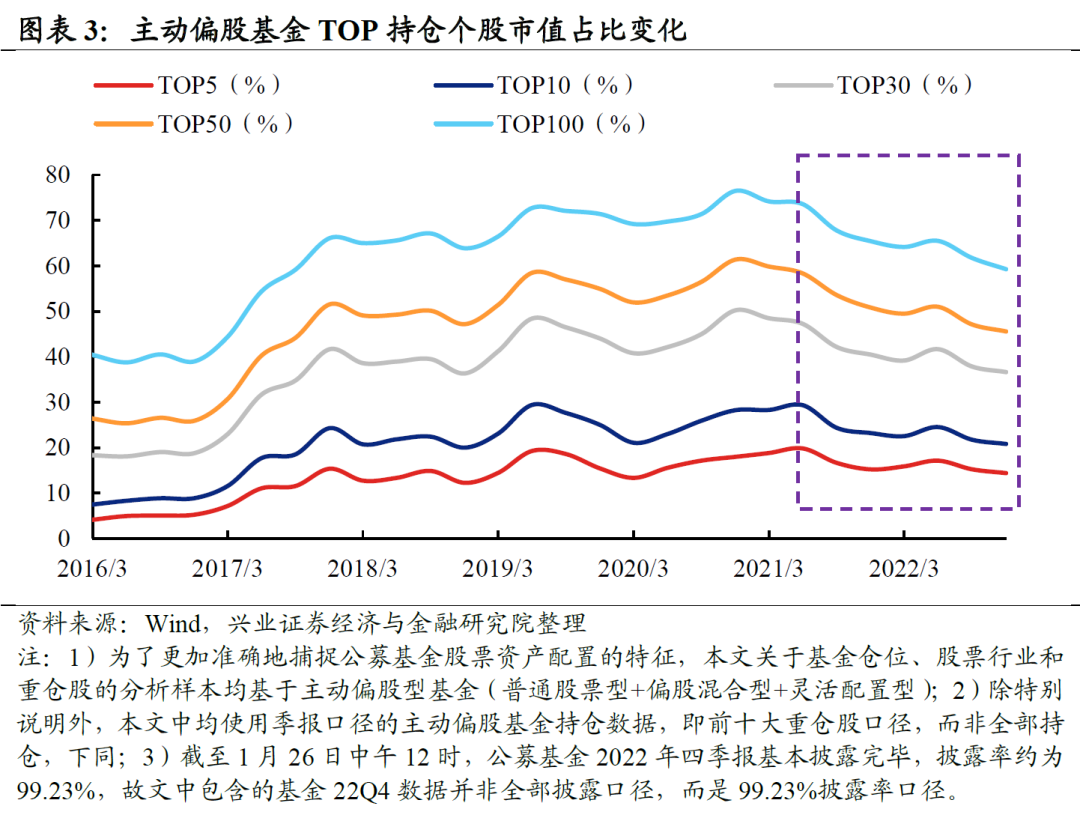

公募基金:从“核心资产”到“小高新”近两年公募基金仓位由集中到分散,从“核心资产”转向“小高新”。2017年至2020年,主动偏股基金的持仓集中度持续抬升,重仓“核心资产”。而从2021年开始,基金从重仓“核心资产”转向掘金“小高新”,持仓集中度明显下滑。截至2022年12月31日,主动偏股基金重仓Top 10、Top 30、Top 50、Top 100个股的市值占比分别回落至20.81%、36.63%、45.57%、59.26%。

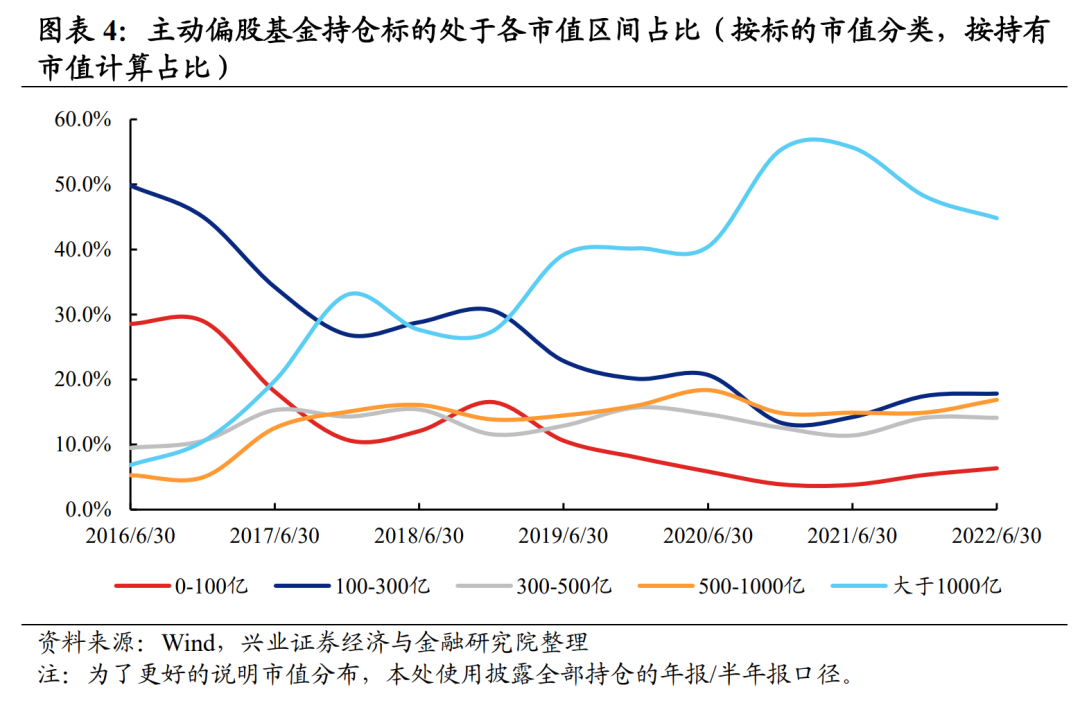

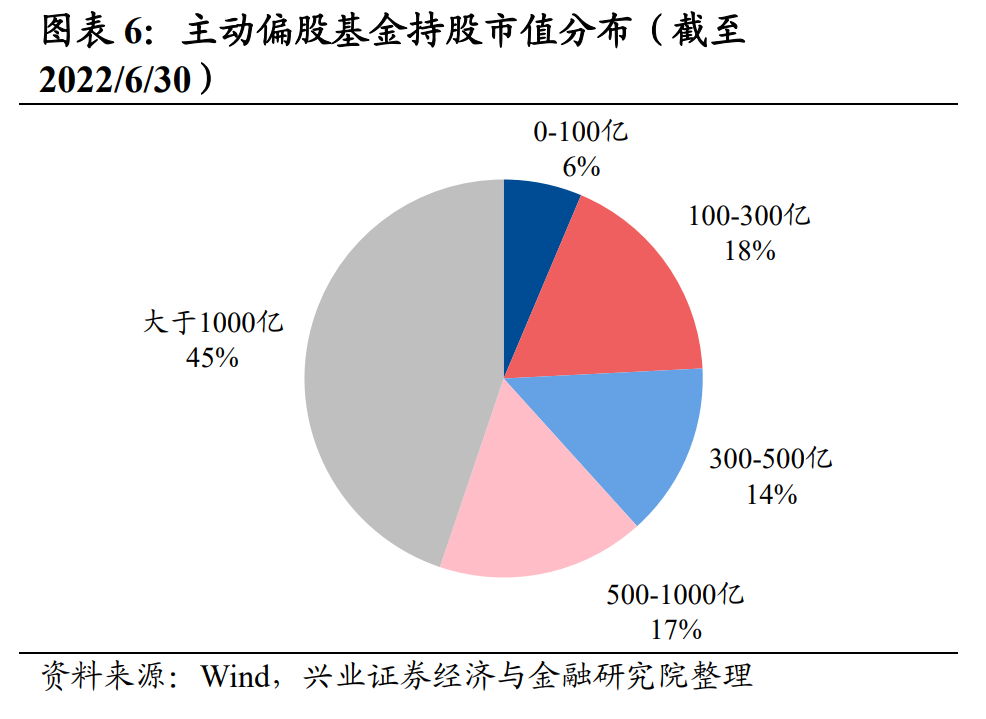

从市值分布来看,基金自2021年下半年开始正式从“以大为美”转向“市值下沉”。2021年以来主动偏股基金偏好呈现出“市值下沉”的特征,1000亿以上市值的个股权重占比震荡回落,现已不足五成,而中小市值个股则受到来自基金更多的关注,权重占比逐步走升。截至2022年Q2末,主动偏股基金持仓中300亿以下、300-500亿、500-1000亿、1000亿以上市值的公司占比分别为24.2%、14.1%、16.9%、44.8%。“市值下沉”是近两年公募基金市值偏好变动的主旋律。

总的来看,北上资金和主动偏股基金近两年持股集中度均呈回落态势,中小市值个股持仓占比逐步提升。不过,对比最新持股市值分布来看,北上资金仍更为偏爱大市值个股,而主动偏股基金挖掘“小高新”的积极性更高。

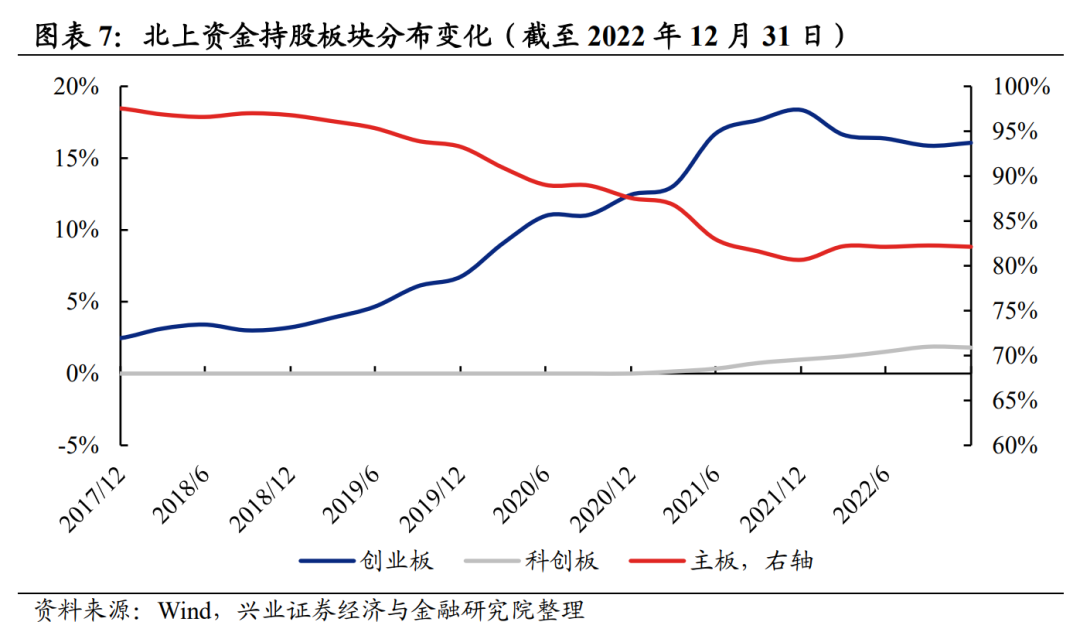

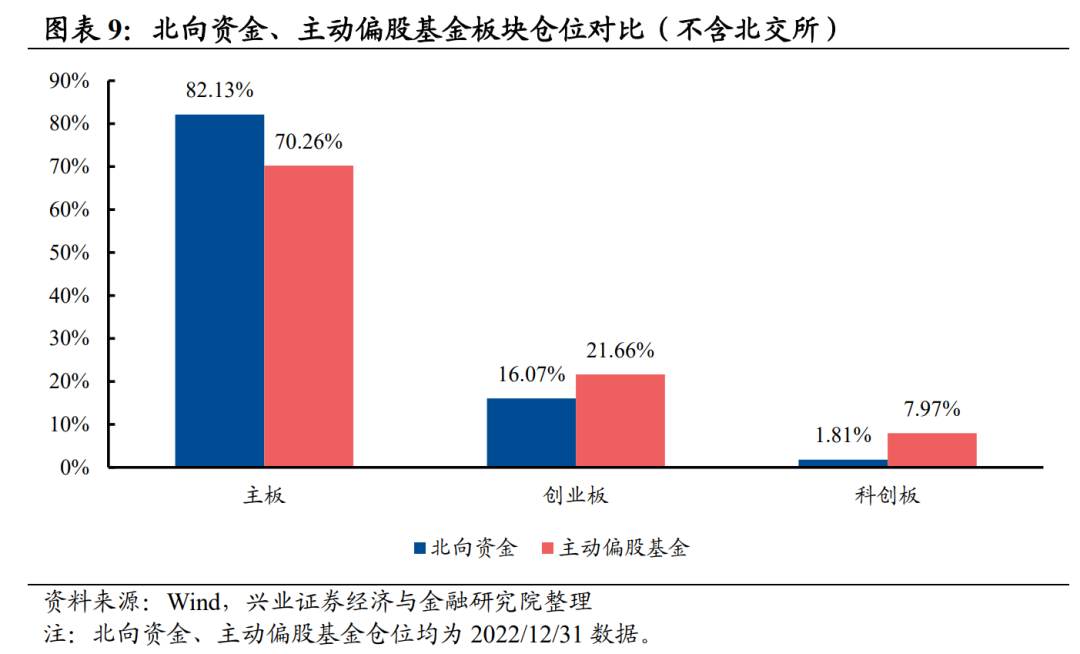

二、板块偏好:内外资共同加仓科创北上资金:主板仓位降幅趋缓,持续增配科创板北上资金增配创业板的步伐有所放缓,科创板获持续增仓。2017年至2021年,外资持仓板块持续呈现“主板回落,创业板提升”的剪刀差趋势。尤其是自2019年年中开始,创业板标的首次纳入MSCI全球标准指数,为北上资金增配创业板按下“加速键”。不过2022年以来,外资增配创业板的步伐逐步放缓,主板仓位也结束此前的单边回落。同时,自2021年科创板个股开始纳入沪港通标的后,外资配置科创板的比例持续提升。即使在2022年科创板波动加剧的环境下,外资持仓中科创板占比也稳步提升。截至2022年12月31日,北上资金配置主板、创业板、科创板的比例分别为82.13%、16.07%、1.81%。

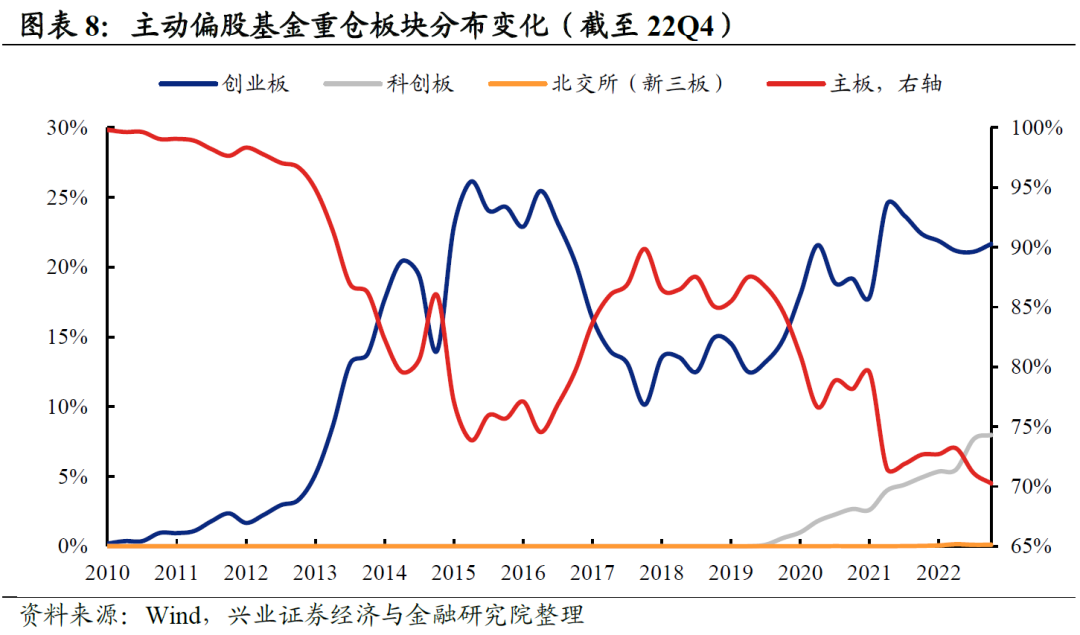

公募基金:主板、创业板仓位均回落,科创板从低配到超配从主动偏股基金板块分布变化来看,机构增配科创板进程提速。历史上看,主动偏股基金对于各板块的配置比例波动较大。2021年下半年以来,主动偏股基金配置主板、创业板的比例均整体回落,而对于科创板的配置比例加速提升。截至2022年Q4末,主动偏股基金重仓股中主板、创业板、科创板、北交所的比例分别达到70.26%、21.66%、7.97%、0.11%。其中,科创板从低配到超配是近两年最大的亮点。

总的来看,近两年北上资金、主动偏股基金一致增配科创板。绝对水平方面,受限于可投标的范围等因素,北上资金对于主板的配置比例高于主动偏股基金,而创业板、科创板的仓位比例相对较低。

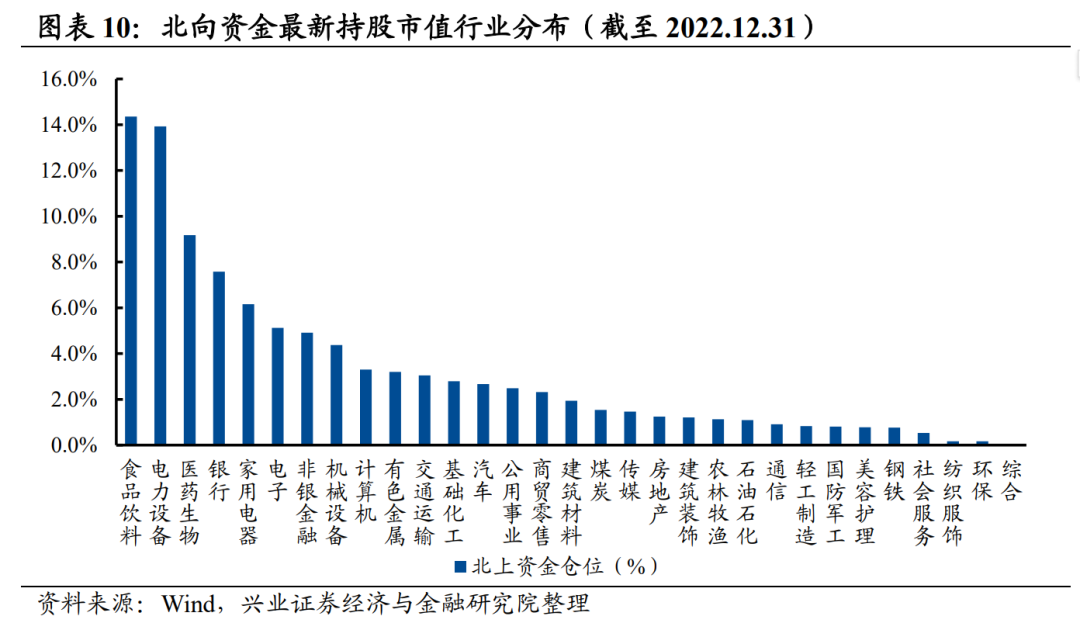

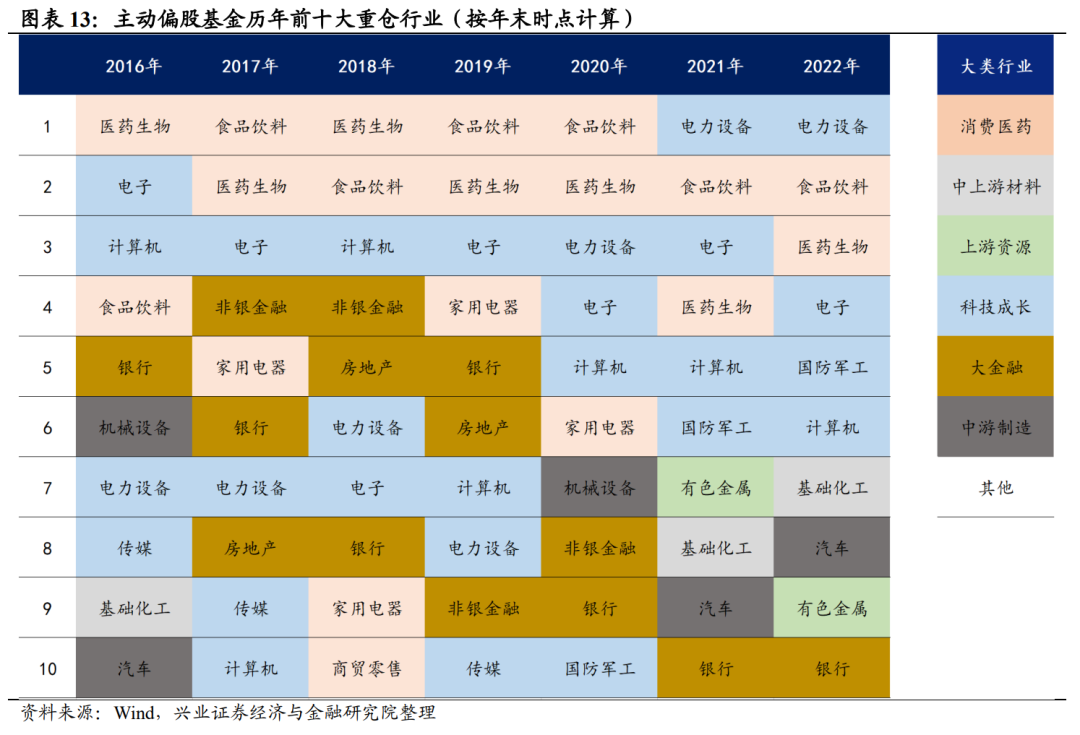

三、行业偏好:均重仓消费、成长,但外资金融占比更高,内资更偏爱成长北上资金:稳定重仓消费医药与金融,科技成长仓位近两年抬升明显外资偏好消费医药、科技成长、大金融类行业。截至2022年12月31日,北上资金的前五大重仓行业分别为食品饮料、电力设备、医药生物、银行以及家用电器。整体风格上看,外资对于消费医药、科技成长、大金融类行业均具有较强的偏好。

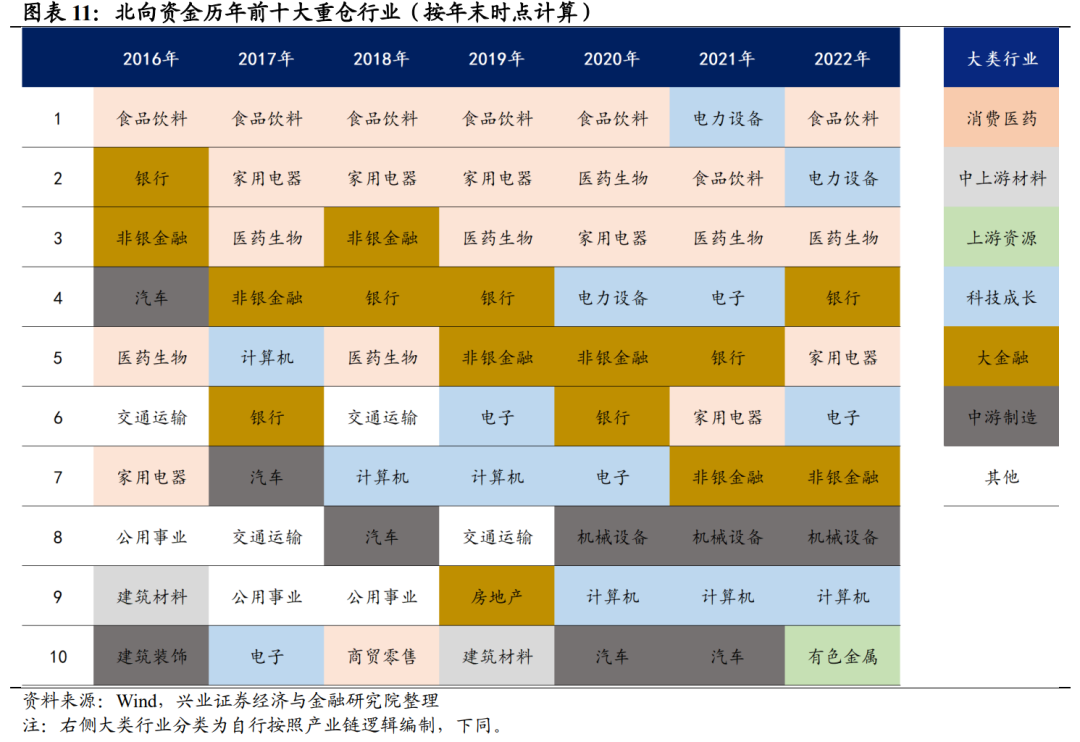

历史上看,外资对于消费医药和大金融的偏好较为稳定,同时对于科技成长行业的偏好近两年明显提升。通过统计北上资金2016年以来历年前十大重仓行业可以发现,外资持续且稳定偏好于消费医药和大金融行业,食品饮料、医药生物、银行、非银金融和家用电器行业的持仓占比稳定居于前列。同时,2020年以来北上资金对于以电力设备、电子为代表的科技成长类行业的持仓比例明显提升。

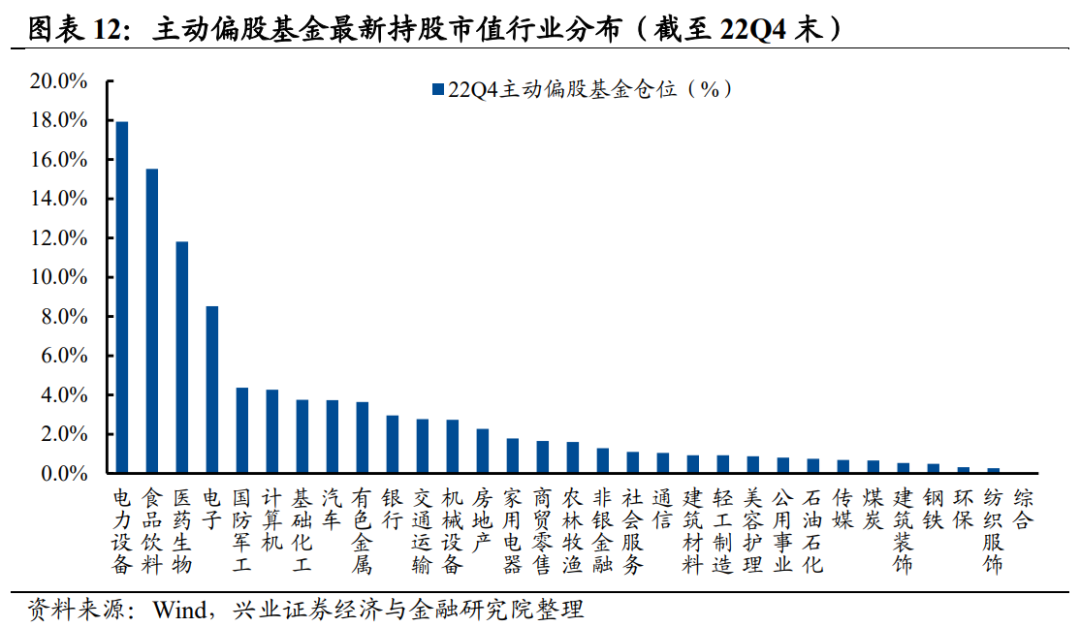

公募基金:聚焦高增长,更偏爱消费医药和科技成长公募同样偏好消费医药,同时更青睐科技成长。截至2022Q4,主动偏股基金的前五大重仓行业分别为电力设备、食品饮料、医药生物、电子和国防军工。风格上看,基金对于科技成长和消费医药类行业的持仓比例明显更高。

通过统计主动偏股基金2016年以来历年前十大重仓行业可以发现,基金更加聚焦高增长,对于科技成长类行业的持仓比例明显更高。同时,基金对于消费医药、大金融类行业的偏好逐步回落,其中仅食品饮料、医药生物行业的持仓排名较为稳定。此外,受益于以新能源产业链为代表的高端制造业景气度持续提升,有色金属、基础化工、汽车、国防军工行业的仓位排名也出现提升。

总体而言,内外资持仓中科技成长、消费医药类行业居前,不过外资配置更为均衡,而公募更加偏好成长行业。对比来看,食品饮料、电力设备、医药生物、电子同时获北上资金和主动偏股基金的配置比例居前。不过,北上资金各行业的配置比例更为均衡,而主动偏股基金更加注重高景气方向,各行业持仓比例分化更大。

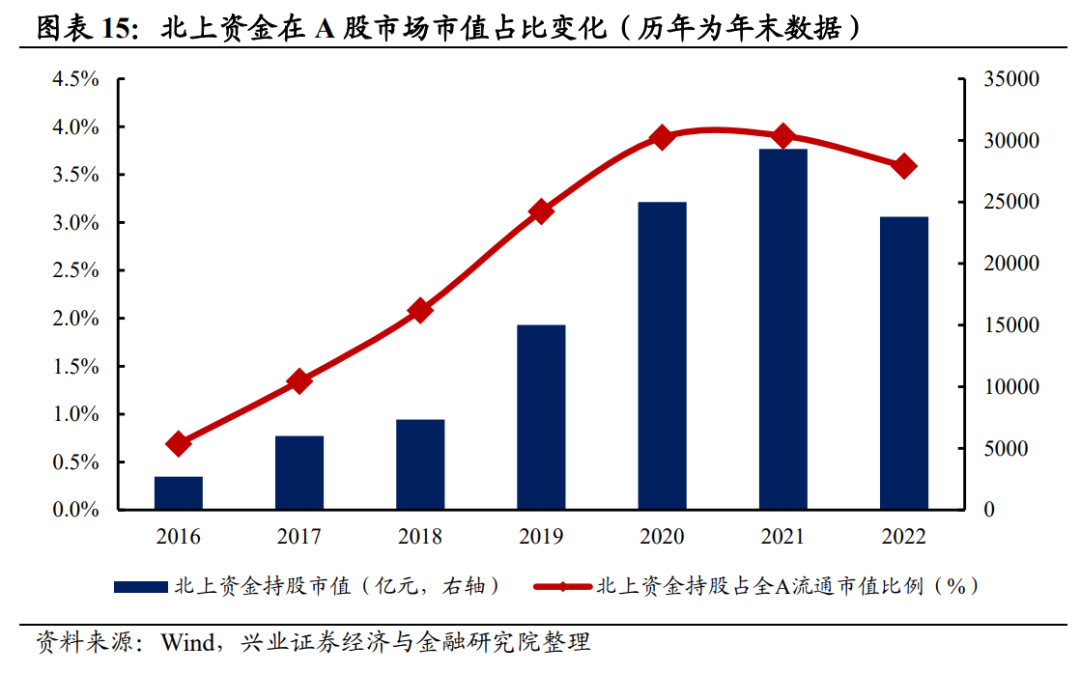

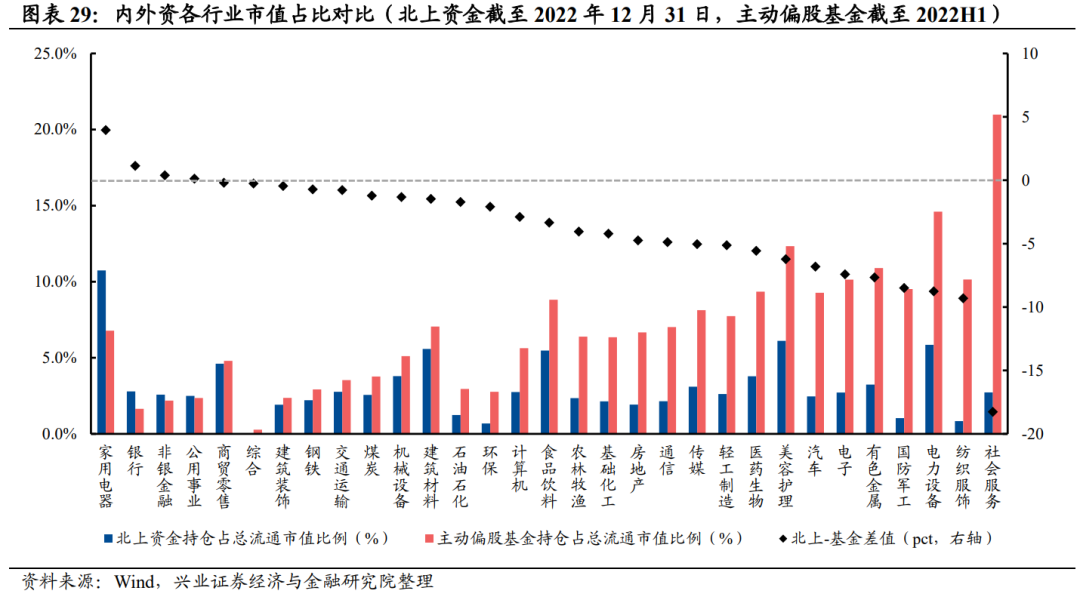

四、市值占比:公募市值占比整体较高,部分行业外资占优北上资金:家用电器、美容护理、电力设备等行业市值占比较高北上资金市值占比近两年升势趋缓。2016年至2020年,北上资金在A股市场的市值占比持续提升。从北上资金持股占全A流通市值这一指标来看,2016年以来该占比持续提升,于2020年12月31日达到3.89%。不过随着2021年以来市场风格切换,北上资金市值占比自2021年开始小幅回落。截至2022年12月31日,北上资金持股占全A流通市值比例回落至3.59%。

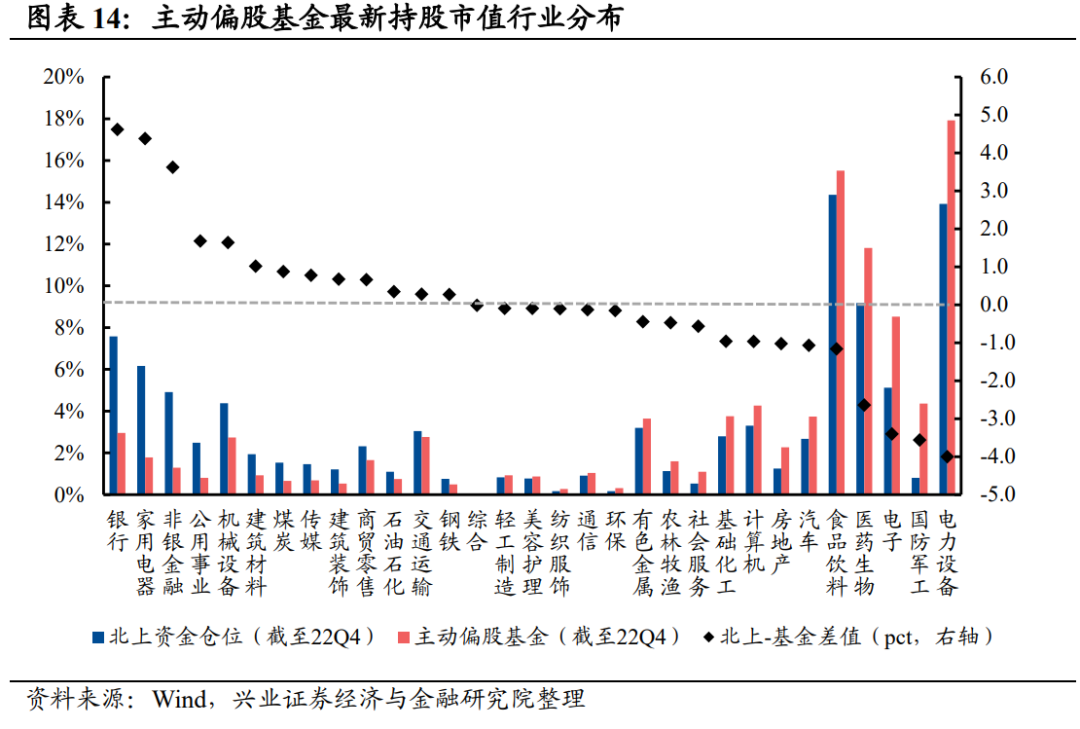

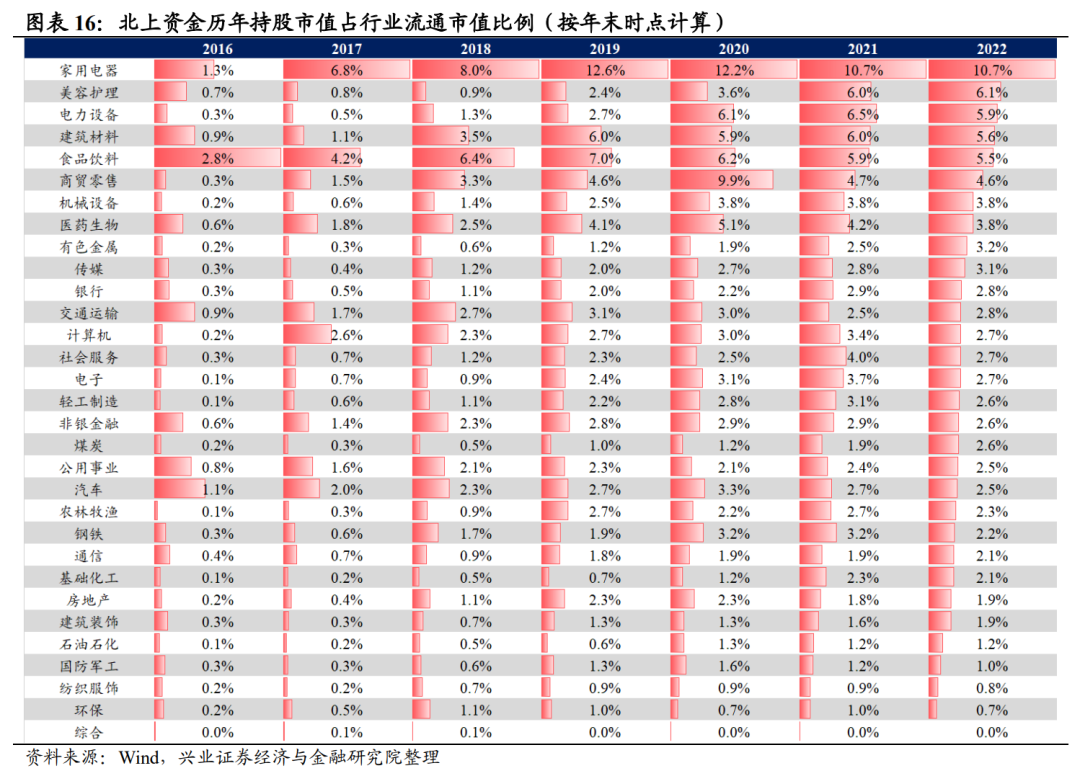

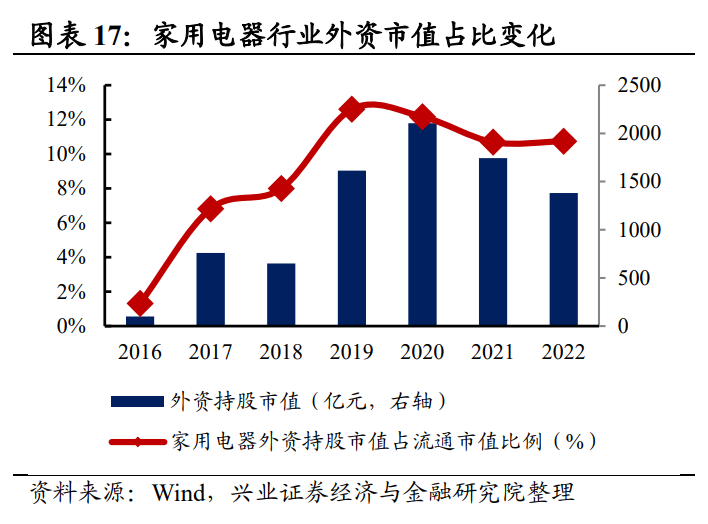

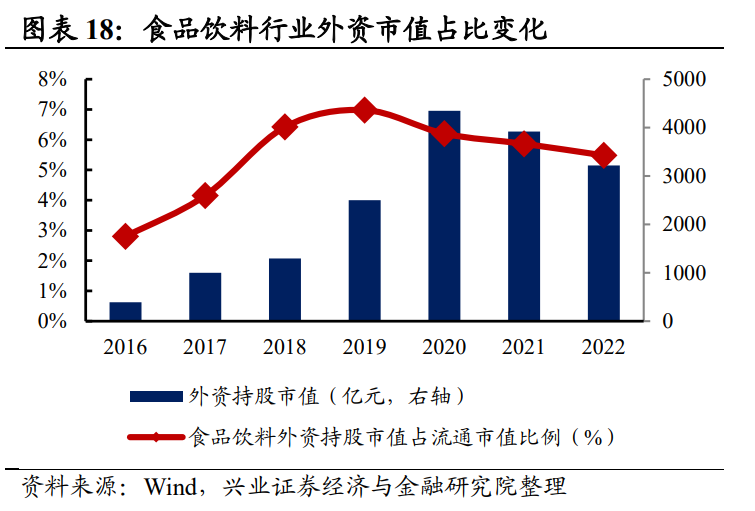

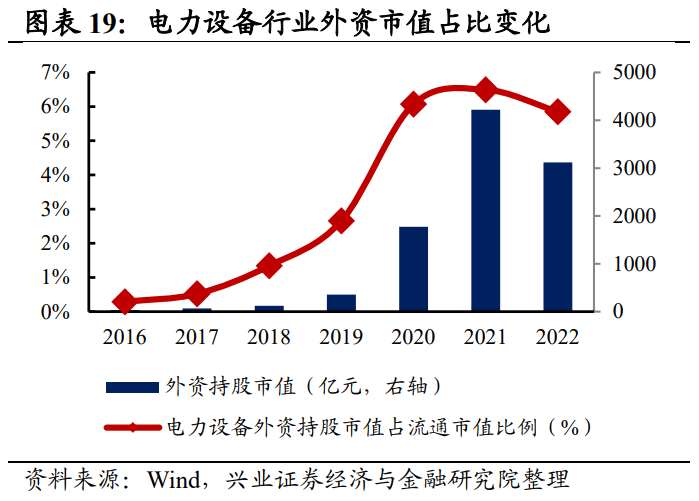

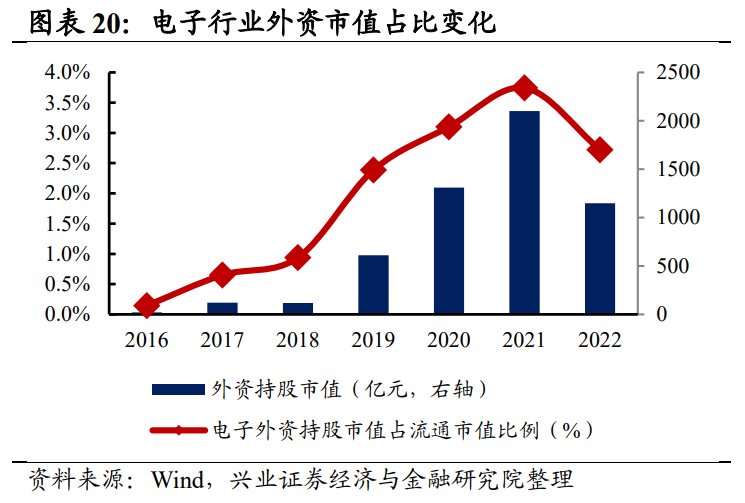

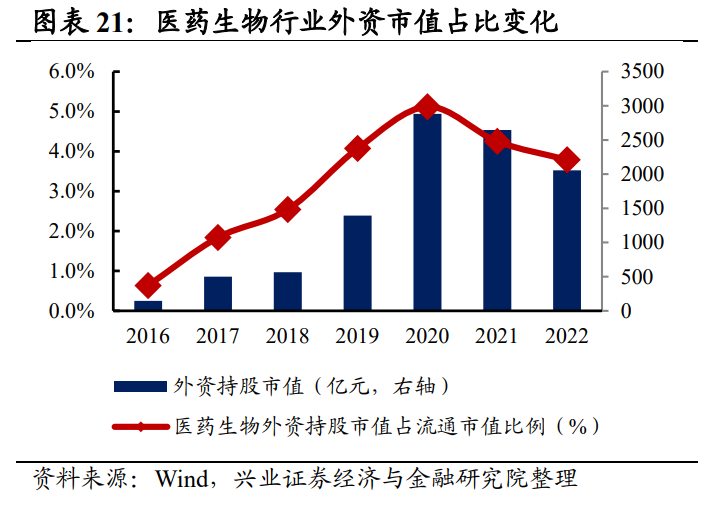

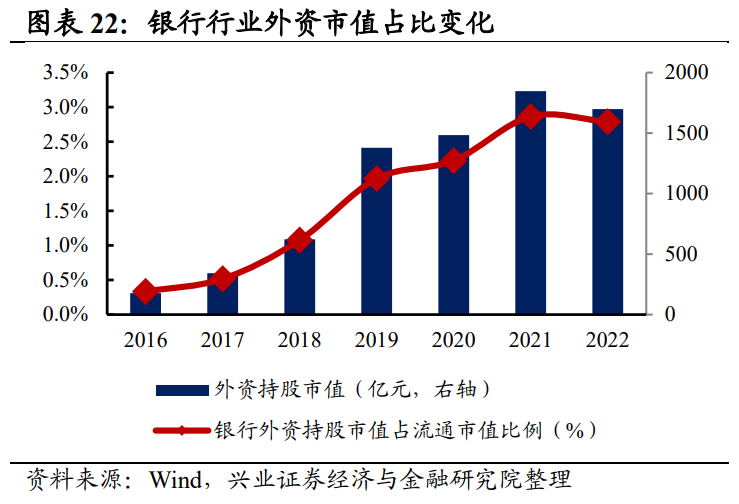

分行业来看,北上资金在家用电器、美容护理、电力设备、建筑材料、食品饮料等行业的市值占比较高。截至2022年12月31日,北上资金持股市值占行业流通市值比例前五的行业分别为家用电器、美容护理、电力设备、建筑材料、食品饮料,在这些行业的市值占比相对较高。而对于环保、纺织服装、国防军工、石油石化、建筑装饰等行业,北上资金的市值占比相对较低。

部分北上资金持股市值居前行业市值占比变化:

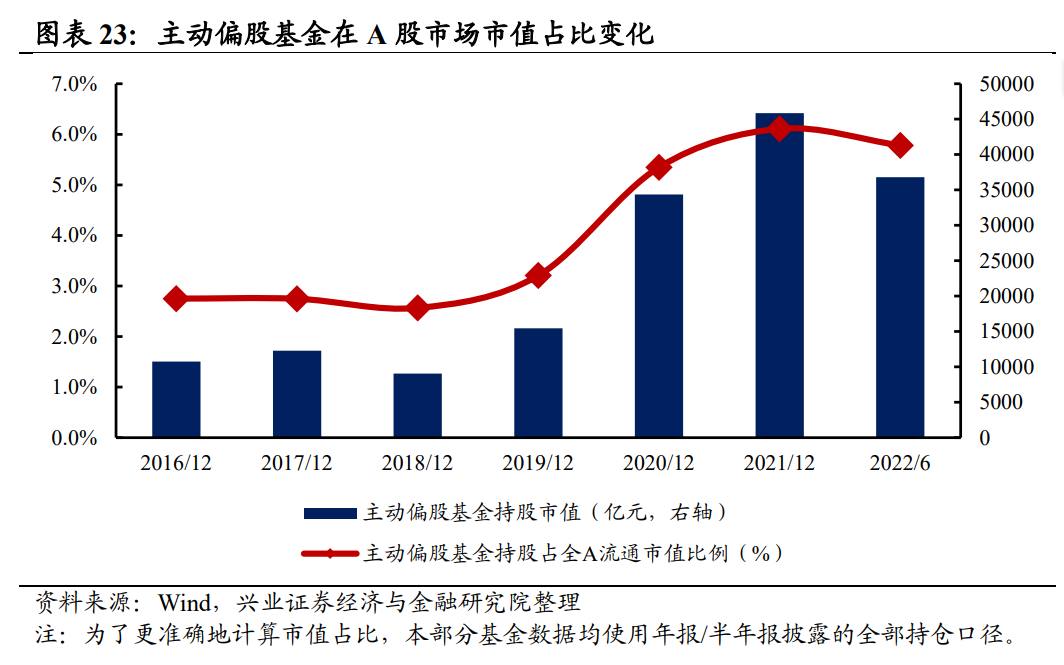

公募基金:社会服务、电力设备、美容护理等行业市值占比较高主动偏股基金市值占比2019年至2021年加速提升,不过2022年有所回落。从主动偏股基金持股占全A流通市值这一指标来看,随着发行端放量,2019年至2021年该比例持续提升至6.11%。不过随着2022年市场震荡加剧、发行回落,主动偏股基金持股占全A流通市值比例回落至5.78%(截至2022/6/30)。

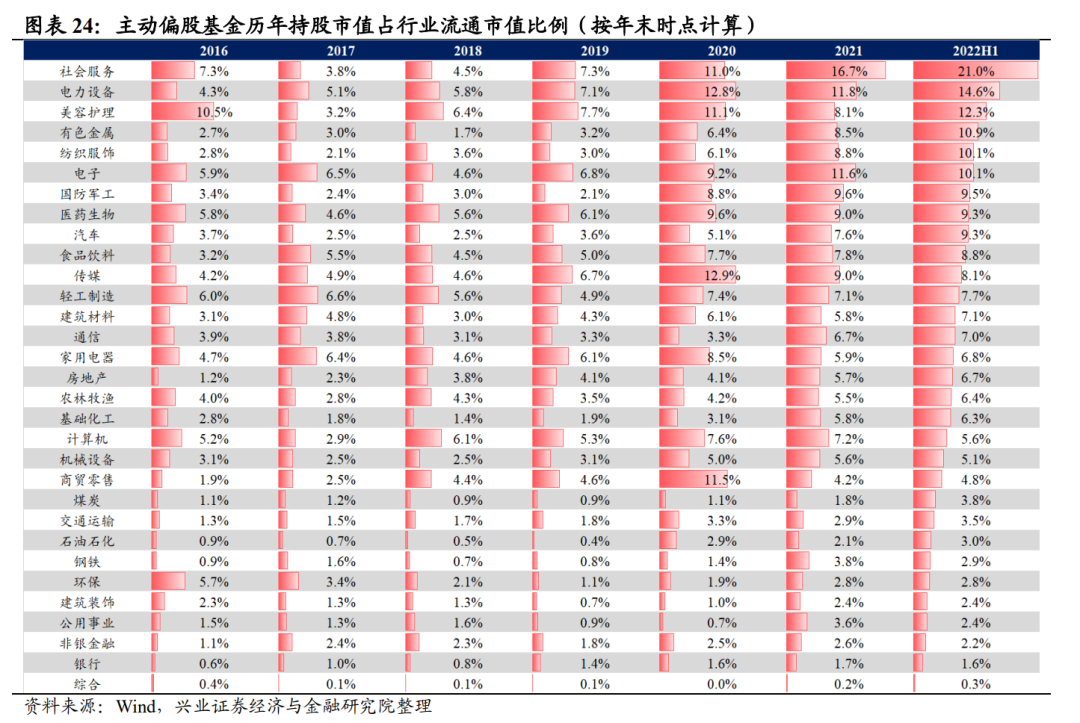

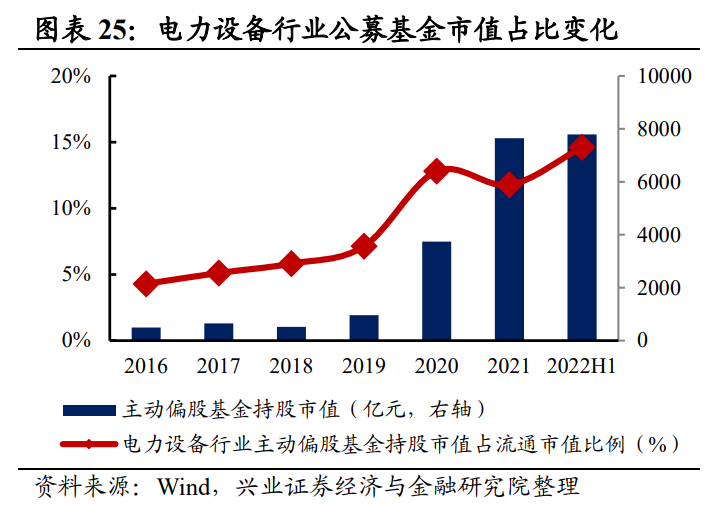

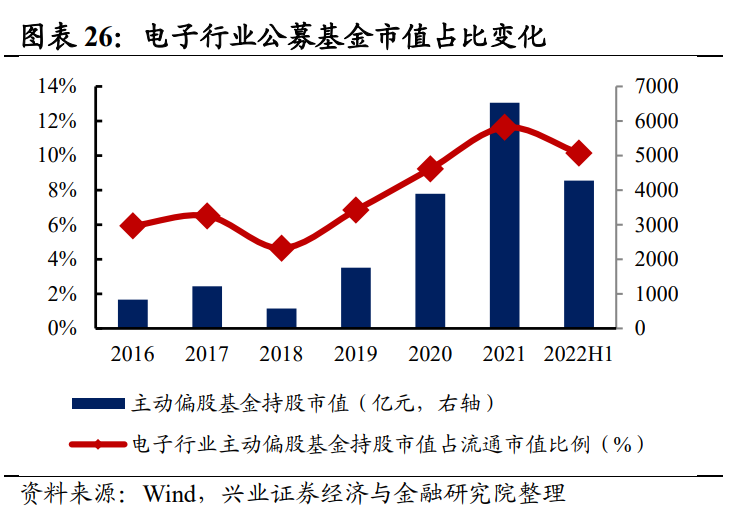

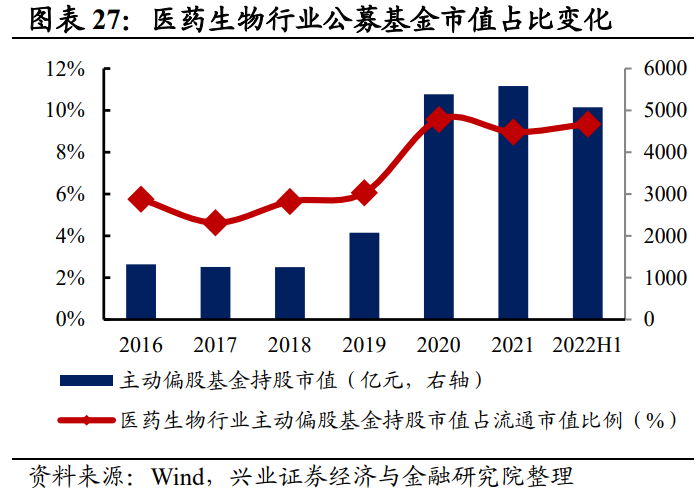

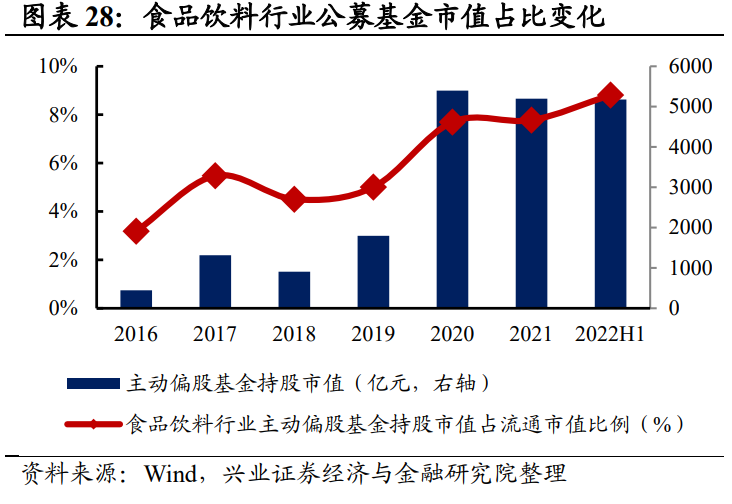

分行业来看,主动偏股基金在社会服务、电力设备、美容护理、有色金属、电子等行业的市值占比较高。截至2022年6月30日,主动偏股基金持股市值占行业流通市值比例超10%的行业分别为社会服务、电力设备、美容护理、有色金属、纺织服饰和电子。而对于银行、非银金融、公用事业、建筑装饰、环保等行业,主动偏股基金的市值占比相对较低。

部分北上资金持股市值居前行业市值占比变化:

对比来看,基于体量优势,主动偏股基金在A股市场的市值占比相对更大。分行业来看,北上资金在家用电器、银行、非银金融、公用事业这四个行业的市值占比高于主动偏股基金,而在社会服务、电力设备、医药生物、食品饮料、国防军工等行业的市值占比明显低于主动偏股基金。

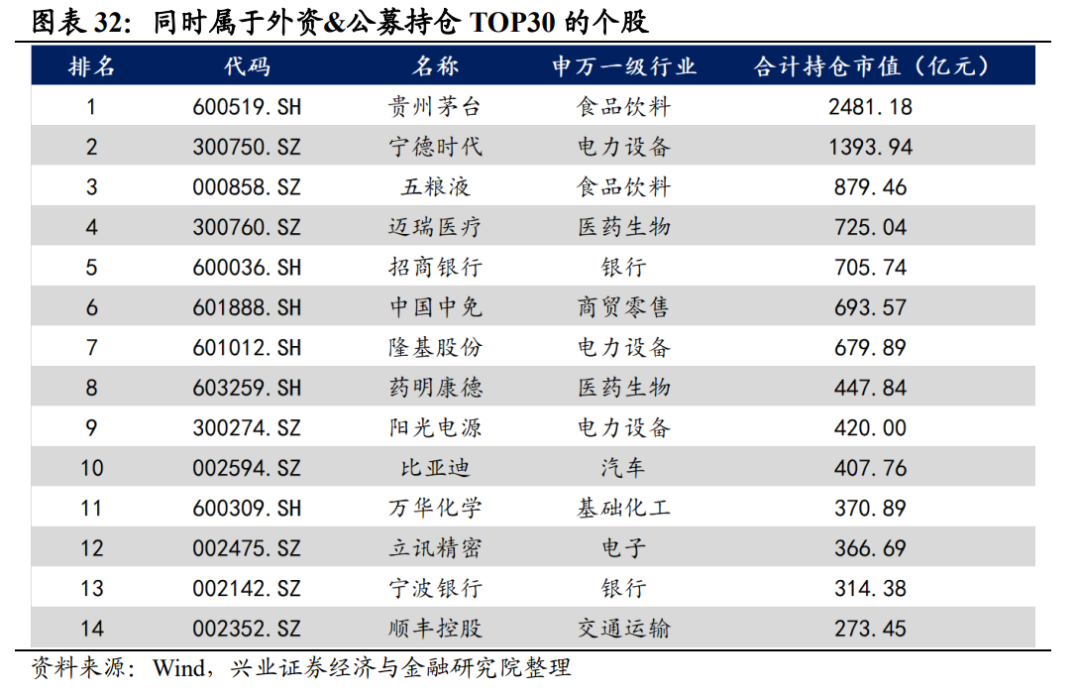

五、个股偏好:Top30重仓个股具有较高重合度北上资金、主动偏股基金前30大重仓个股具有较高重合度。北上资金持有贵州茅台、美的集团、宁德时代、招商银行、中国中免等个股市值居前,而主动偏股基金持有贵州茅台、宁德时代、泸州老窖、五粮液、药明康德等个股市值居前。从重合度上看,对比北上资金、主动偏股基金的前30大重仓股名单,共有14只个股重合。其中,贵州茅台、宁德时代、五粮液、迈瑞医疗、招商银行等公司获两类资金共同重仓的市值居多。

总结:五大维度透析内外资投资行为异同结合五大维度来看,北上资金和公募基金的投资行为异同如下:1)持仓集中度方面,近两年两类资金持仓均呈分散化和“市值下沉”的特征,不过北上资金仍更偏爱大市值个股,而公募基金挖掘“小高新”的积极性更高;

2)板块偏好方面,近两年北上资金、主动偏股基金一致增配科创板,不过北上资金对于主板的配置比例高于主动偏股基金,而创业板、科创板的仓位比例相对较低;

3)行业偏好方面,内外资均持有科技成长、消费医药类行业居前,不过北上资金各类行业的配置比例更为均衡,而主动偏股基金更加注重高景气方向,科技成长类行业配置比例更高;

4)市值占比方面,基于体量优势,主动偏股基金在A股市场的市值占比相对更高,分行业来看,北上资金仅在家用电器、商贸零售、银行、非银金融、公用事业五个行业的市值占比高于基金;

5)个股偏好方面,北上资金、主动偏股基金前30大重仓个股具有较高重合度,不过由于可投标的范围、板块偏好、行业偏好的不同,整体来看北上资金与主动偏股基金的个股偏好仍具较大差异。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

本文编选自“ 尧望后势”,作者: 张启尧 程鲁尧,智通财经编辑:李佛。