智通财经APP获悉,方正证券发表研究报告称,随着大家对流感的认知度和识别度不断提升,未来流感药物市场空间很大,而东阳光药(01558)作为抗流感化药龙头将受益无穷,首次给予强烈推荐评级。

另外该行指出,抗流感产品磷酸奥司他韦和可威产品本身仍处在成长期,学术推广和医生认知快速提升还将继续推动可威销售增长。

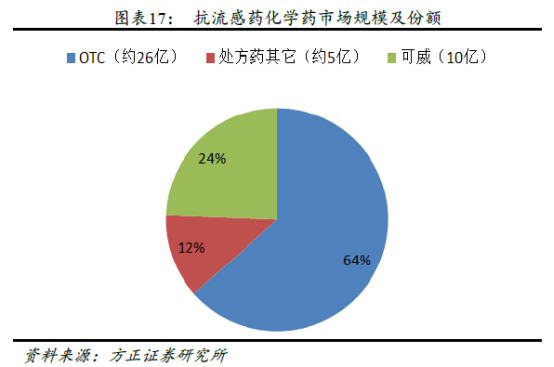

抗流感化龙头

宜昌东阳光长江药业股份有限公司是一家以抗病毒为核心,涵盖抗病毒,内分泌代谢疾病,心血管疾病三个主要治疗领域的药品的开发,生产及销售的中国领先制药企业,是深圳市东阳光实业发展有限公司及其附属公司旗下的国内制剂平台,实际控制人为张中能。公司目前50.04%股权为内资股,剩余49.96%股权为H股,第一大股东宜昌东阳光药业股份有限公司持有全部内资股股权,第二大股东南北兄弟药业投资有限公司持有16.59%的H股股权。

该行指出,抗流感药物可威是公司主要收入来源,收入占比约85%。公司2006年获得磷酸奥司他韦许可方罗氏许可在中国生产磷酸奥司他韦产品可威;2008年,可威颗粒制剂作为中国唯一一家磷酸奥司他韦颗粒制剂生产商进军儿科医药市场;2009年,抗流感病毒药物磷酸奥司他韦产品列入中央医药战略储备,当年增加销售20亿;2013年,可威产品占据中国磷酸奥司他韦产品市场最大份额;2015年,公司改制成为股份有限公司,并于当年12月在香港联交所主板成功挂牌上市,股票代码为1558.HK。

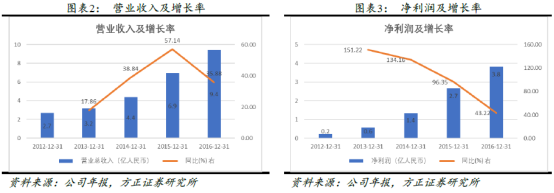

近年来,受益于核心品种——可威填补市场的高速增长,公司营业收入和净利润呈现高增长态势,毛利率稳步提升。2016年,营业收入和净利润分别达到9.42和3.81亿人民币,2017上半年,营业收入已达6.71亿,净利润3.02亿,毛利率达到80%。

截至2017年6月30日,公司医药产品组合共计33种商品,其中25种产品被列入国家医保目录。抗流感药物可威是公司主要收入来源,收入占比约85%。接着依次是欧美宁、欣海宁等心血管药物和尔同舒等内分泌代谢药物。

流感和普通感冒难区分,误诊率高

普通感冒是一种轻微的上呼吸道病毒感染,一年四季均可发病,春冬季为多,单纯感冒在没有合并其他细菌性感染(如中耳炎,细菌性肺炎等)的情况下是不需要抗菌药物治疗的。而流行性感冒,虽然在名字上和感冒很接近,某些症状也很相似,但跟普通感冒并无关系,流感先发烧,烧退了才有鼻涕,那时已经过了最佳服药时期,严重者会引发肺炎、脑炎等相应疾病,而且耗时长。目前对流感诊断有一定困难,需要用分泌物培养基培养7天才能确诊,其他即时检验的方法都不太准确,造成大量流感病例的误诊。

现市场上流感用药和普通感冒用药难以区分,上网查流感用药,推荐最多的西药是:阿司匹林、阿莫西林,中成药最多的是板蓝根,这些药理应是感冒药和消炎药,却被当做抗流感药误用。

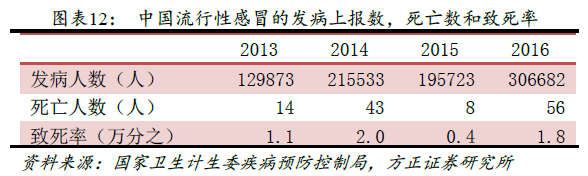

根据国家卫生计生委疾病预防控制局统计,2013年至2016年的流行性感冒的发病数及死亡数如下:

CDC的疫情是确诊才上报,受限于检测手段,确诊需要七天,一般都是依靠症状判断,因此低于实际疫情发生数量。而据世界卫生组织报告,全球每年有5%~10%的成人和20%~30%的儿童发生流感,对应中国的总人口数,我国每年感染流感的人数可达到0.65-2亿人。中国每年有10%~15%儿童因流感感染需要就诊;在流感盛行季节,可有超过40%的学龄前儿童,即30%的学龄儿童罹患流感。疫情主要出现在低温高湿的季节(春秋交替季和下半年第四季度的时候),但患者一直存在,季节性没有想象中的明显。

随着流感的认知度和识别度的不断提升,未来流感药物市场空间很大。以公司可威销售额/单价估算(一个疗程胶囊市场价约为140RMB,颗粒市场价约为50RMB,现市场份额约1:2.8,平均市场价格为73.68RMB;可威整体销售7.36亿),市场上接受可威治疗的患者约为1000万,奥司他韦单品市场份额可威约为90%,达菲约为10%,其它化药市场份额极低,销售额在几百万数量级;而据世界卫生组织报告现在实际患者约为1亿。抗流感处方化药的受众仅为流感患者的十分之一。

抗流感药物市场体量增加主要依靠的是对流感疾病的认知,药品的销售增长是医生患者对流感认知深化的过程,随着抗流感药物学术推广和分级诊疗制度下二级和一级医院抗流感药物进院率提升,抗流感药物市场增长可期。

可威:抗流感处方化药龙头,增长迅速,难觅对手

目前市场上治疗流感病毒的药物分为两类:一类是金刚烷胺和金刚烷乙胺,是最早的抗流感病毒药物,但只对甲型流感有效,且副作用大,容易产生耐药性;另一类是1999年获得FDA批准上市的扎那米韦和奥司他韦。

临床试验显示,奥司他韦有良好的抑制甲型和乙型流感的作用,同时良好的预防作用,能够明显降低并发症的概率和症状严重程度,其安全性和有效性已获多方认可,是抗流感主流用药。它是世界卫生组织(WHO)推荐的基本药物,被美国和欧洲疾病防控中心(CDC)推荐为主要的抗流感病毒药物。2005年FDA同意奥司他韦作为儿童预防流感用药。在中国,磷酸奥司他韦被卫计委(NHFPC)推荐为治疗H1N1和H7N9流感的首选药物,并被《儿童流感诊断与治疗专家共识(2015年版)》推荐用于儿童流感的治疗和预防。

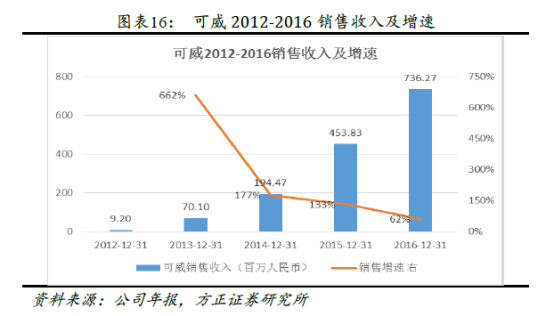

奥司他韦是罗氏公司的专利产品,于1996年首次合成,1998年获得美国FDA专利,1999年10月首次在瑞典推出,随后进入加拿大和欧盟市场,2002年获准在中国推出名为“达菲”。2006年6月,上海中西三维和东阳光药的奥司他韦胶囊剂分别以商品名“奥尔菲”和“可威”上市,实现国产化。此后公司可威销售快速增长,目前已远超达菲成为抗流感的处方化药的绝对龙头,份额接近90%。2016年可威销售收入7.36亿,2017年预计销售收如将超10亿。

可威颗粒剂针对儿童,是公司的独家剂型,于2008年获批上市,2017年进入新版全国医保乙类目录,专利保护期至2026年,目前占可威销售额的6-7成。

根据国家统计局数据,2015年我国0-14岁儿童约有2.27亿人,约占总人口的16.52%。全面放开二胎政策影响到的目标育龄妇女人群在8000万人左右,政策实施第1年带来的新增人口大致为500万。此后逐年递减,短期人口增量可能会在未来5年逐渐释放,共计1500-2500万,平均每年新增人口400万。我国儿科门诊人次数显著增长,约保持10%的复合增长率,2015年超过2亿人次。儿童作为流感易感人群和并发症的高危人群,患病几率是成人的1.5-3倍,抗流感儿童用药市场存在较大发展空间。目前可威是幼龄儿童治疗及预防流感的唯一处方化药产品,将充分受益二胎政策的开放。

中国市场上目前销售的奥司他韦主要是两个品牌达菲和可威。达菲是原研厂家罗氏制药生产,可威是罗氏授权东阳光药生产。可威售价相对较低,公司持续推广,上市后份额快速提升,目前已接近90%。

根据PDB数据,2016年上海中西三维药业的奥司他韦产品——奥尔菲,现已停产退出市场。另外一家公司重庆圣华曦,2016年批准临床,但暂时还没经过原料药的批准,及时当前获批,也需要至少一年半的时间产品才能上市(备案半年做临床+一年至一年半申报审核时间)。除此之外还有两类抗流感产品,扎那米韦(干粉吸入),美国JSK生物医药集团现已将其转给先声药业,适用于七岁以上儿童;帕拉米韦(静脉注射),一般给住院的危重病患者使用。上述两个产品适用范围较窄,销售量很小(几百万数量级),对公司没有竞争压力。

公司销售的可威胶囊约占3-4成,专利2024年到期,占比超过6成的可威颗粒是公司自主研发针对儿童的抗流感产品,专利保护期至2026 年,目前无竞争对手。

渠道空间:可威采用直销的模式,2016年可威总销售额约为7.36亿元,其中广东省占比约为36%,是公司主要的可威销售收入来源。目前可威全国三级医院覆盖率约为40%-50%(颗粒剂51%;胶囊剂33%),二级医院约为20%-30%(颗粒剂32%;胶囊剂17%),基层医院则不足1%,空间仍然很大。公司2015年上市时销售人员179人,2017年上半年达到580人,预计2017年将增加至800人。该行预计随着公司在渠道的大力投入和布局,以及积极的学术推广,可威增速将保持在20%以上甚至更高的增速,未来3年达到20亿左右规模概率很大。

除此以外,公司还有内分泌代谢及心脑血管药物在售。储备品种方面,东阳光药有治疗丙肝药物磷酸依米他韦,一期应答率95%,有望2019年上市。另外其胰岛素产品,也有望在2019年上市。

预计明年三月纳入港股通

该行指出,公司2015年上市之后分红不断增加,目前股息支付率超过50%,年化分红收益率达到5%。

另外公司目前市值虽然接近百亿,但并未纳入港股通。该行分析是过去未满足进入恒生综指“过去12个月中最少有10个月及最近6个月中最少有5个月达到成交量流通比率0.05%的最低要求”的条件。

该行测算公司在下一个恒生综指检讨期(今年12月)将达到入围要求,从而将在明年3月调入恒生综指,进而纳入港股通。

除此之外,方正证券认为公司业绩增长主要由以下三方面推动:

1) 流感对人健康危害大,但目前误诊率很高,大部分患者并未正确用药,用药人数存在很大的增长空间。

2) 磷酸奥司他韦和可威产品本身仍处在成长期,学术推广和医生认知快速提升还将继续推动可威销售增长。

3) 公司医院覆盖率不足一半,随着销售人员等方面的迅速投入,渠道覆盖将随之增加。

考虑公司当前已上市产品的贡献,该行预计公司17-19年收入分别为12.4亿、15.8亿,19.5亿,复合增速27%,净利润分别为5.2亿,6.6亿,8.2亿,复合增速29%,EPS分别为1.15、1.47、1.81。当前股价对应PE分别为16x,12.5x,10.1x。