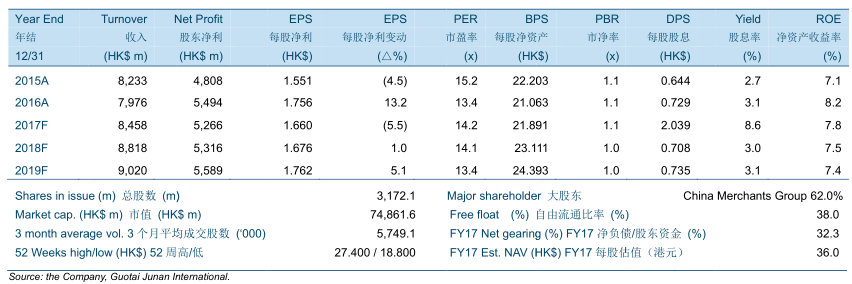

智通财经APP获悉,国泰君安发布研报称,招商局港口(00144)2017年上半年经营稳定,且预计在3年内解决深圳西部母港的同业竞争,再加上公司在国内及海外继续扩张。因此,重申“买入”评级并维持27.20港元目标价。

2017上半年业绩整体稳定。上半年收入同比升5.4%至40.55亿港元,符合市场一致预期和我们预期。收入的上升主要是由于中国国际海运集装箱(02039)的贡献增加,而中集集团则间接受益于全球贸易复苏。

2017上半年股东净利同比涨86.3%至31.48亿港元,好于市场一致预期和我们预期。此86.3%的同比改善好于招商局港口2017年7月给出的利润同比增长50%的指引。利润的增长主要受益于处置中集集团股权的8.13亿港元收益。剔除中集集团的影响,招商局港口2017上半年的核心港口业务利润达到24.53亿港元,同比升18.7%。

为庆祝公司在港交所上市25周年,招商局港口宣派每股135港仙的中期特别股息。撇除特别股息,招商局港口的中期股息(22港仙)相当于22.2%的派息比率,符合我们预期。

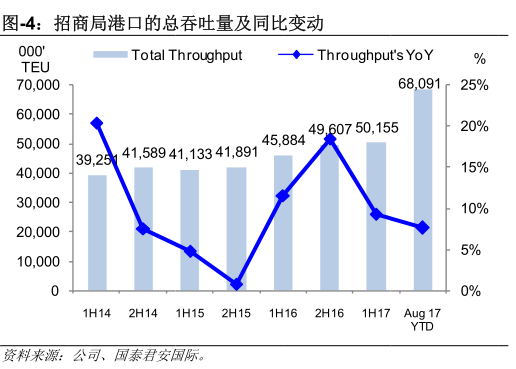

2017上半年,招商局港口共处理集装箱吞吐量5016万标准箱,同比升8.9%。其中,大陆港口贡献了3788万标准箱,同比升9.9%。招商局海外港口处理的集装箱吞吐量达854万标准箱,停留在2016上半年的相同水平。散杂货吞吐量同比升14.6%至2.49亿吨,符合我们预期。

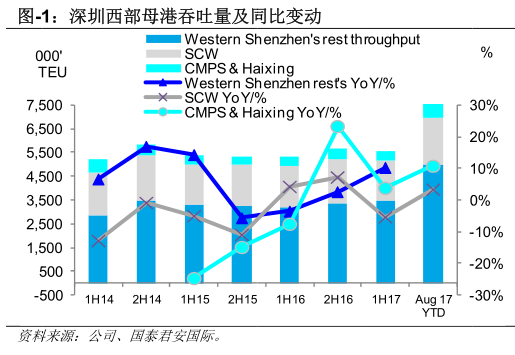

市场担忧招商局港口与深圳赤湾港航(“深赤湾A”,000022.SZ)的同业竞争,我们则预计公司将在3年内完成整合。目前,招商局港口持有深赤湾A67%股权,这在深圳前海-蛇口自贸区的港区的作业经营上构成同业竞争。2017年8月23日,招商局港口和深赤湾A签署一份委托协议。就招商局港口的母港资源,招商局港口委托深赤湾A行使招商局港口所持Mega SCT80%权益的若干股东权利。据此,委托协议将在3年内维持有效。

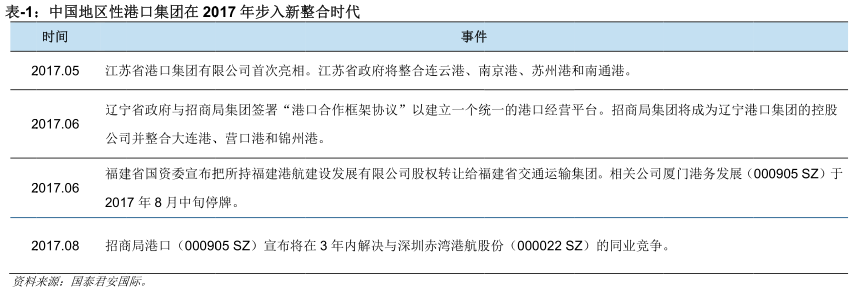

Mega SCT主要在蛇口妈湾港区的1至9号泊位从事集装箱装卸业务。在2017年8月31日的分析员会上,招商局港口管理层承诺将在3年内解决同业竞争的问题。我们预计在即将到来的国企整合潮下,招商局港口将逐步整合其深圳西部母港的资源。实际上,从2017年起国内港口行业已经掀起一波新的整合/洗牌潮。

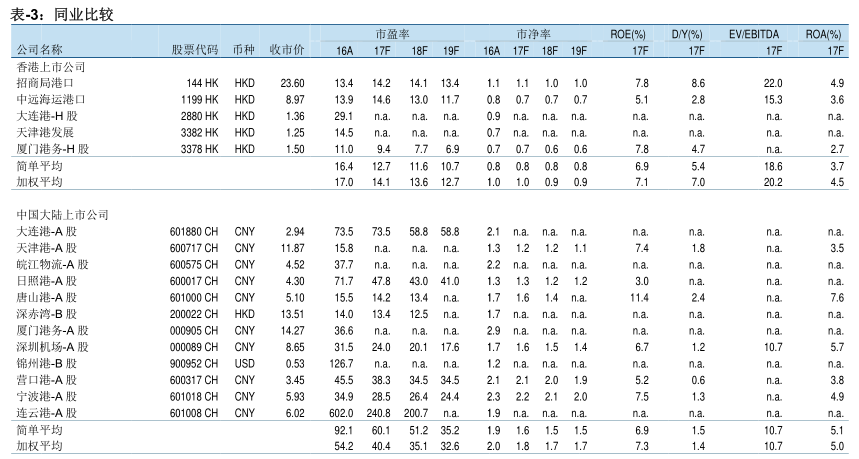

招商局港口的母公司招商局集团已于2017年6月确定负责辽宁省(大连、营口和锦州)的港口整合。深圳的港口行业一般分为东部和西部港区。东部港区属于盐田港集团(000088.SZ),西部港区则属于招商局港口及其子公司深赤湾A。东部港区占深圳集装箱总吞吐量的50%左右,深赤湾A则占21%。

2012年9月12日,招商局港口承诺通过资本重组并在3-5年内解决同业竞争的问题。针对其此前的承诺,在深赤湾A存在多个利益群体(少数股东权益)的背景下,招商局港口请求将时间表再延期3年至2020年9月16日。招商局港口相信该问题应可通过逐步协商得到更好的解决,我们则相信母公司招商局集团的执行能力和有效公司管治。

随着整合过程的进展,招商局港口将受益于粤港澳大湾区的经济增长。我们不排除招商局港口在未来操控深圳港口行业整合(东部和西部)的可能性。在此情形下,招商局港口在珠三角地区的竞争实力将得到进一步增强。

招商局港口近期涉足拉美“一带一路”相关国家。2017年9月4日,招商局港口宣布以28.9亿雷亚尔(72.28亿港元)的代价收购TCP Participacoes S.A.(“TP”)的90%股权。据称,交易将由内部资源和债务融资提供资金支持。

作为巴西的第二大集装箱码头,TCP的特许经营合约将在2048年到期,TCP目前设计产能包括3个泊位,每年处理150万标准箱,至2019下半年产能将进一步增至每年240万标准箱。TCP目前水深12.3米,可接待來往拉丁美洲貿易航道的最大型船舶。因此,是次收购将可使招商局港口在拉美地区扩大业务。

根据招商局港口,TCP覆盖的腹地涵盖巴西45%的人口以及48%的GDP。高利息开支(2016年4季度发债扩建泊位)使TCP在2016年录得7954000雷亚尔(约合1990万港元)的净损失。2016年,TCP处理了76万标准箱的吞吐量,就吞吐量规模而言可将TCP归类为招商局港口的主要海外港口。我们认为,TCP不仅是招商局港口进入巴西的基石,未来随着中巴商品贸易的增长还将成为枢纽港。

尽管TCP需时1-2年方可盈利,我们相信招商局港口将在TCP及其经营发展上复制其“港口-区域-城市”的模式,类似于斯里兰卡CICT的发展路径。估计招商局港口将协调货物资源并增加在TCP停靠的跨太平洋航线以提高其处理量及增强中巴之间的业务联系。

招商局港口继续整合珠三角地区的潜在港口资产。2017年9月11日,招商局港口宣布通过子公司深赤湾A以人民币4.85亿元的总代价收购中山港集团51%股权。中山港集团在中山经营中山港、小榄港和神湾港。

基于我们的研究,中山港集团2014-2016年货物吞吐量分别为632万吨/654万吨/659万吨。同时,中山港集团2014-2016年的集装箱吞吐量分别达到90.6万标准箱/92.3万标准箱/92.0万标准箱占2016年中山集装箱总吞吐量的67.9%左右。

收购中山港集团使招商局港口得以控制中山的核心港口资产,以及进一步增强区域内港口资源的协同效应。我们认为,在首次进军珠三角地区的西海岸后招商局港口在粤港澳大湾区的布局将会变得更加多元化。鉴于招商局港口的深圳西部母港位于东海岸,西海岸的中山港或可利用招商局港口的平台来增加停靠航线的数量以及吸引额外的货物。

中山港2016年税后净利为人民币7580万元,对应12.5倍2016年市盈率和2.0倍2016年市净率,但考虑中山港的业务规模和高于平均的交易市盈率,我们认为估值有点过高。中山港股份转让协议的执行原预计在2017年9月13日完成;协议尚未执行。招商局港口表示公司将于晚些时候进一步公告执行详情。

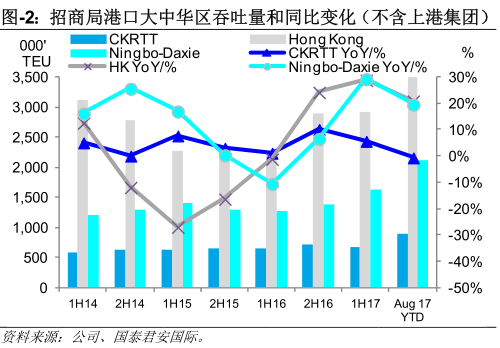

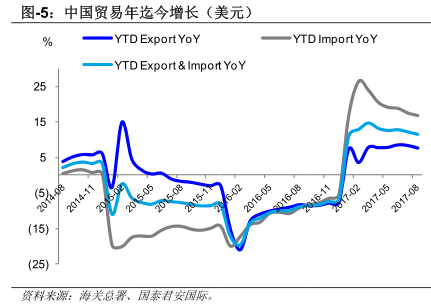

小幅调整我们对2017-2019年的盈利预测,但我们预计招商局港口的港口业务将受益于中国进出口贸易的持续复苏及受到近期资产收购的影响。主要港口区的贡献稳健。至2017年8月,深圳西部、香港、上海(600018.SH)和宁波大榭的年迄今吞吐量同比增速分别达8.5%、21.1%、8.3%和19.7%。外部环境也有利。至2017年8月,中国年迄今出口/进口同比升7.6%/16.9%(以美元计),显示强劲的贸易趋势。

综上所述,我们将招商局港口2017-2019年股东净利分别上调1.9%/-0.2%/1.6%。相应地,2017-2019年每股盈利预测分别为1.660港元、1.676港元和1.762港元,分别相当于-5.5%、1.0%和5.1%的同比变动。按同比口径,我们预测的招商局港口的每股盈利在2017年下跌,这主要是由于2017年的增量融资成本(发债收购海外资产)以及招商局港口合营企业(土耳其和尼日利亚的海外码头)预计表现不佳所致。

维持“买入”评级以及27.20港元目标价以反映招商局港口的估值潜力。基于深圳西部港区的整合预期,我们看好招商局港口在解决与深赤湾A同业竞争问题上的执行能力。行业展望方面,招商局港口对新航运联盟希望降低码头装卸费和挂靠费的降价压力保持警觉。另一方面,招商局港口能够合理利用在手现金为其在“一带一路”国家的海外并购提供部分资金支持。我们认为招商局港口的港口组合布局均衡,而新增码头有望为招商局港口带来更多货运量。我们的目标价对应16.4倍、16.2倍及15.4倍的2017-2019年市盈率,以及1.2倍2017年市净率。

(编辑:王梦艳)