历史总有相似之处。

2003年,“非典”爆发,却也意外成就了中国互联网历史上的高光时刻,京东、淘宝崛起,腾讯的线上社交和游戏也在此时获得了快速发展。因此,有人将2003年称之为中国互联网的“启蒙运动”。2020年,新冠疫情在全球蔓延,众多行业出现前所未有的停滞;但与2003年所类似的是,互联网医疗、在线教育、远程会议等纷纷崛起。尤其是互联网医疗,新冠疫情的快速传播,令分级诊疗进一步推进。

疫情放开医改重启,医院间互通互认难有望解决

智通财经APP了解到,2022年12月7日,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组发布《关于印发以医联体为载体做好新冠肺炎分级诊疗工作方案的通知》(以下简称《通知》),部署构建新冠肺炎相关患者分级诊疗服务网络、明确分级诊疗流程、提高新冠肺炎处置能力等工作,并明确提出充分发挥信息化的支持作用,推动医联体内外部各医疗机构电子病历等信息的互联互通、充分发挥互联网医疗服务的积极作用。

其实早在2015年,我国便开始推动“新医改”,“新医改”的终极目标便是实现分级诊疗。但是要实现这个目标,必须要打破“以药养医”的历史遗留下的医院生态。“新医改”便通过组合拳打破“以药养医”的改革。

首先,医改通过两票制的方式,减少了流通环节层层加码的问题。其次,通过药品集中采购,将药品在流通环节的利润打压下来,让医生无利可图。但是问题在于,三甲医院的医生可以通过其资源优势和处方权,将处方单收走,实现多次就诊复查赚钱。

互联网医疗便是稀释处方权的重要手段。通过将同样拥有处方权的一级二级医院的医师置于互联网平台,让他们与三甲医院的医师同台竞争,可以稀释三甲医院的处方权。通过将大量低难度病症、慢性病复诊等分流至一二级医院或基层医疗机构,三甲医院腾出资源应对更多疑难杂症,收入并不会降低。对于广大患者而言,更多人也会得到救治。

与此同时,各地政府也在积极提高门诊、检测的费用,进一步弥补医生收入的损失。即便患者无法改变,但是只要三甲医院放弃掉这些低难度病症,才会逐步实现分级诊疗。由此看来,互联网医疗在医改中举足轻重的位置。

突如其来的疫情打破了“新医改”的节奏。2021年以来,受疫情原因医改几乎停滞。而随着疫情放开,医改也将继续。此次《通知》也是医改重启的重要标志。

《通知》提出:要科学统筹区域医疗资源,以网格化布局医联体为载体,完善各类医院之间的转诊机制。在分级诊疗流程方面,首先引导患者至社区卫生服务中心等基层医疗服务机构首诊;在分级诊疗原则方面,无症状及轻型病例、普通型病例、以新冠肺炎为主的重型/危重型病例、以基础疾病为主的重症/危重型病例,分别对应居家、亚定点医院、定点医院、医联体牵头或协作三级医院的治疗路径。

中金证券认为,分级诊疗制度是疫情防控新形势下最大化区域医疗资源利用效率和匹配度的重要举措之一。患者的转诊衔接过程中涉及诊疗信息的共享互通,医疗信息化将扮演至关重要的支撑角色。

在疫情防控之外,为了减少医疗纠纷,患者在社康、一二级医院做的检测,三甲医院几乎无法互认,甚至有些三甲医院之间也无法完成检测数据的互认,更别说数据互通了。医院之间的信息互通互认是限制分级诊疗发展的重要问题之一。

《通知》明确提出要加强医联体内各医疗机构门诊电子病历互联互通;要依托各级全民健康信息平台、分级诊疗转诊平台等信息化平台,推动医联体内外部各类医院间的信息互联互通。

未来转诊及时性和连续性需要电子病历、互联互通等信息化建设的支撑,需求刚性进一步加强,需求有望加速释放。对于资本市场来说,服务于医联体之间的医院系统SAAS服务公司的业务量将快速放量。

此外,《通知》还指出充分发挥互联网医疗服务便捷、高效的积极作用,利用互联网医院、互联网诊疗平台、官方新媒体平台等信息化平台和技术手段,积极开展线上健康评估、居家健康指导、健康宣教、心理疏导,提供互联网诊疗和线下药品配送到家的服务。对于资本市场来说,未来医院对患者的问诊平台开发需求也将进一步增加。

医疗信息以及慢病管理的推进,将极大推动医渡科技的发展

毫无疑问,此次政策极大的推动了互联网医疗的发展,上市公司中,阿里健康(00241)、京东健康(06618)、平安好医生(01833)在这些利好因素的推动下,近期股价快速拉升,在短短的一个月时间内翻倍,成了市场上“最靓的崽”。

除了互联网医疗企业外,上文也提到,本次《通知》也将推动互联网信息企业的发展,医渡科技-B(02158)亦是受益标的。

据智通财经APP了解,医渡科技的核心竞争力是其自主研发的数据智能基础设施YiduCore。YiduCore拥有高效的医疗数据治理技术和能力。此外,医渡科技通过知识图谱、符号知识推理模型、深度学习等统计工具和AI技术手段,不断产生医疗人工智能行业的洞见和知识,这些洞见和知识又进一步增强YiduCore的能力,形成良性循环及网络效应,既能让医渡科技的能力继续脱颖而出,又能让医疗生态系统中的参与者朝着价值导向的精准医疗目标迈进。

经过几年的发展,YiduCore已经形成了完善的多层技术架构,并且能提供针对医疗健康产业链上各个角色的多样化解决方案,形成了以大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案三大板块为主体的业务体系。从业绩来看,2023财年中期业绩中,公司收入4.74亿元,其中大数据平台解决方案收入1.24亿元,生命科学解决方案收入1.47亿元,健康管理平台收入1.9亿元。

大数据平台和解决方案是医渡科技经营时间最久的业务板块,主要为医疗机构、政府部门等 提供政策支持服务。随着该板块业务的不断发展,也承担着扩展和巩固大数据基础建设的角 色。

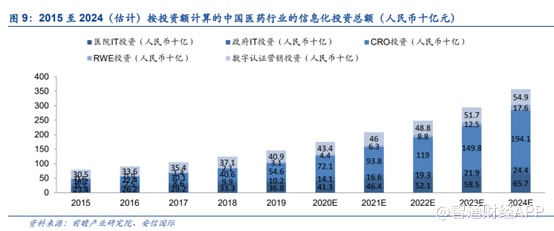

中国医疗大数据解决方案市场2019年的规模(根据健康医疗大数据解决方案服务供应商的销量而计算)为人民币 105 亿元,预计到 2024 年将增长至人民币 577 亿元,CAGR 达 40.5%。医疗大数据解决方案整体渗透率预计将从2019年的7.2%增长至2024年的16.2%。

再看其健康管理平台业务,该业务研究驱动型个人健康管理平台,用数字化手段帮助医生更好的管理患者,同时为患者提供个性化的护理服务。

通过医渡科技的健康管理平台,用户可通过互联网平台在线咨询医生并直接购买药物或保险,也可获得个人健康管理服务或疾病管理服务。目前主要涵盖的疾病包括糖尿病、高血压及高脂血症。

目前,随着“新医改”的不断深入,“互联网医疗”带着特殊的技术机遇。不少二级、一级医院的医生通过“互联网医疗”,更高效地为患者提供专业医疗服务。伴随着人口老龄化以及公共卫生事件的催化,“互联网医疗”平台的医生和患者都大幅增加。就互联网医疗龙头企业平安好医生来说,2022年上半年,平安好医生的累计咨询量达到13.11亿人次,注册用户数达到4.41亿。而随着疫情的放开,咨询量以及注册人数也将激增。在此背景下,为了辅助医生更好的管理患者,提供定制化服务的需求也大幅增加。

此外,随着药店行业集中度提升,竞争加剧,连锁药店纷纷开始拓展新业务,布局慢病管理服务。一心堂(002727.SZ)在调研中表示,公司除了培训药师之外,还在培养营养师、慢病管理专员。与之一起带来的,就是我国慢病管理市场的逐步兴起。

对于慢病管理、个性化医疗服务而言,大数据技术是最好的解决方案。毫无疑问,医渡科技未来将持续受益于此。