继今年4月份之后,珠海万达商业管理集团股份有限公司(以下简称:万达商管)再次递表港交所。值得注意的是,这已经是公司三闯港交所IPO了。

众所周知,由于受到地产流动性危机的影响,物业管理行业也遭受较大的冲击,上市物企PE值在2020年中达到高点后一路下行,整个物业板块估值遭受腰斩。万达商管选择行业低估时期上市,恐怕与对赌协议不无关系。

根据智通财经APP了解,此前万达与郑裕彤家族、碧桂园、中信资本、蚂蚁、腾讯、PAG等22家机构投资人设有对赌协议,承诺2021年至2023年实际净利润将分别不低于51.9亿元、74.3亿元及94.6亿元。如未达成,则万达将以零对价转让有关数量的股份,或向投资者支付现金补偿。此外,珠海万达商管还和前述投资者签署了有关上市进程的承诺,如果万达商管在2023年底前未能完成上市工作,有义务向Pre-IPO投资者回购股份。因此,此次若万达商管能顺利上市,便可以从市场上引入资金、提高公司现金流的安全阈值,逆势扩张,从而扩大其相对优势。

运营模式大调整的轻资产运作

招股书显示,万达商管主要为万达集团或独立第三方商业广场提供服务,商业运营服务主要包括商业管理服务、物业管理服务及增值服务。

截至2022年6月30日,万达商管共管理425个商业广场,在管建筑面积达6010万平方米。2019年至2021年,公司的在管商业广场(不包括停车位)平均出租率为98.8%。截至2022年6月30日,珠海万达有196个储备项目,包括175个独立第三方项目。

值得关注的是,万达商管采取轻资产运作模式,包括委托管理模式及租赁运营模式。截至最后实际可行日期,公司所有287个万达集团商业广场均采用委托管理模式管理,合共160个在管独立第三方商业广场中115个采用租赁运营模式管理。

由于租金收取,相较于委托管理模式,租赁运营模式下管理的商业广场通常产生更高收入;而从租金记作成本的角度,租赁模式管理的商业广场则拥有更低的毛利率。报告期内,委托管理模式的毛利率分别为30.8%、31.3%、48.2%及55.4%;租赁管理模式的毛利率分别为46.4%、42.8%、36.9%及30%,远低于委托管理模式毛利率。因此租赁模式的推广,对公司营收的贡献更为突出。

2019年至2022年上半年(以下简称:报告期内),万达商管的营收分别为134.37亿元(单位:人民币,下同)、171.96亿元、234.81亿元及134.80亿元,增长态势明显;而同期的净利润分别为12.48亿元、11.12亿元、35.12亿元及40.47亿元,利润增长较为波动。

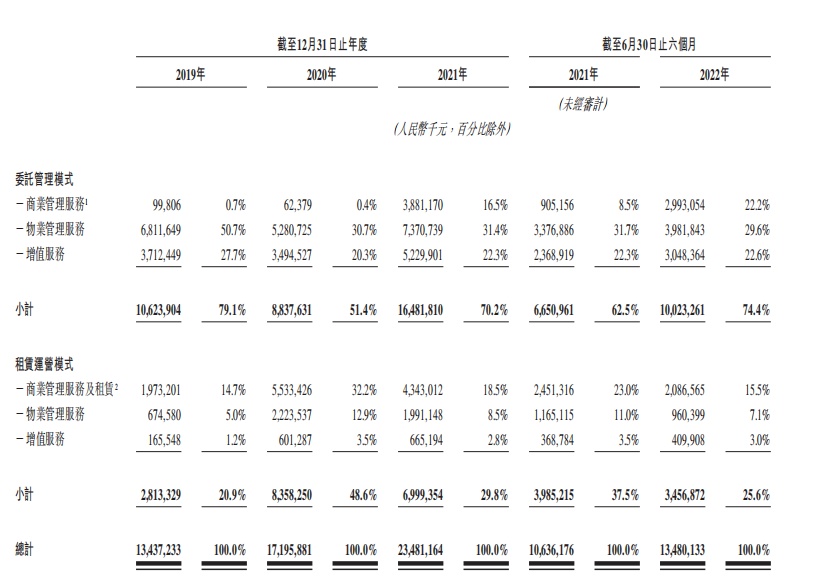

按照运营模式而言,报告期内公司来自委托管理模式的收入分别为106.24亿元、88.38亿元、164.82亿元及100.23亿元,占总收入的比例分别为79.1%、51.4%、70.2%及74.4%。同期来自租赁运营模式的收入分别为28.13亿元、83.58亿元、69.99亿元及34.57亿元,分别占总收入比例的20.9%、48.6%、29.8%及25.6%。从营收规模及占比来看,万达商管仍以委托管理模式为主。

根据智通财经观察,运营模式调整之后,万达商管的财务数据“好看”很多。2021年5月之前,由于公司在委托管理模式下提供的运营管理服务属于万达集团业务的一部分,不对其收取服务费用,这导致公司部分商业管理项目或产生亏损。

报告期内,运营商业物业管理项目(不包括于相应年度或期间尚未开业或新开业的项目)的附属公司分别有53家、65家、19家、20家及27家,分别录得亏损2.33亿元、3.93亿元、7840万元、6690万元及4440万元。报告期内,公司来自该等运营商业物业管理项目的附属公司的收入分别为21.39亿元、24.39亿元、5.70亿元、4.39亿元及4.34亿元,分别占其同期总收入的15.9%、14.2%、2.4%、4.1%及3.2%。而上述商管项目亏损收窄的原因在于,公司调整了运营模式,开始对万达集团委托管理模式下的项目收取服务费,即享有委托管理模式下由母公司集团商业广场产生的项目净收益的若干百分比。

这一波调整导致委托管理模式下来自商业管理服务的收入占比由2020年的0.4%增加至2021年的16.5%,并由截至2021年6月30日止六个月的8.5%增加至截至2022年6月30日止六个月的22.2%。报告期内,委托管理模式下来自运营服务的收入分别为0、0、37.54亿元及29.89亿元,分别占总收入的0、0、16.0%及22.2%。不仅扩大了营收来源,而且减少了项目的亏损额。

然而,尽管从财务数据来看,万达商管的确有所优化,但其仍要依赖母公司万达集团的“输血”,经营独立性仍有待商榷。

依赖万达集团的“后遗症”

物业公司依赖母公司已不是新鲜事,万达商管亦不例外。万达物管超七成的营收来自委托管理模式,而该模式下的商业广场以万达集团为主。

于往绩记录期内,公司的大部分收入由万达集团商业广场项目所产生。有关收入分别为96.40亿元、116.76亿元、163.82亿元及94.48亿元,各占同期商业运营服务收入71.7%、67.9%、69.8%及70.1%。

依赖万达集团的“后遗症”体现在财务方面,便是关联方应收账款的增加。报告期内,应收关联方贸易款项(计提减值拨备前)分别为5790万元、1.27亿元、11.64亿元及17.96亿元,分别占总贸易应收款项(计提减值拨备前)的63.8%、52.9%、92.5%及91.5%。应收关联方贸易款项于2021年有所增加,在于对万达集团委托管理模式收取服务费用,而截至2022年5月31日,该等运营管理服务费部分尚未到期结付。由于相同原因,公司于2021年的应收关联方贸易款项周转天数亦见增加,由2019年的24天增加至2022年上半年的88天。也就是说,万达商管收取来自万达集团商管项目的服务费并未完全化作真金白银流入公司,而助长了其贸易应收账款周转率的激增。

应收账款的增加及珠海万赢逾21亿元的增资,导致高悬于万达商管的资产负债率有所下降。2019年至2022年上半年,公司的资产负债率分别为80.4%、95.8%、70.9%及68.1%。同期的流动比率为1.2、0.9、1.3及1.3,短期偿债能力有所改善。

报告期内,万达商管经营活动所得的现金流净额分别为22.21亿元、9.04亿元、56.80亿元及27.43亿元,现金流较不稳定。更重要的是,公司的现金或流动资金状况可能因其未能履行合约负债义务而受到不利影响。报告期内,万达商管的合约负债主要包括物业管理服务预收款项,分别为20.49元、21.02亿元、25.80亿元及21.45亿元,与公司的现金流相差无几。

综上所诉,万达商管的财务指标有所提升的原因,并非完全是其经营独立性的提高,很大一部分是由于其运营模式的调整。尤其是公司开始对委托管理模式下万达集团的商管项目收取服务费,这无疑达到增加了公司的营收来源,但这部分营收并未完全转化为现金流入万达商管,而是变成了高增的关联方应收账款,增加了资金周转难度。同时并未改善其对万达集团的经营依赖,反而有了更多的财务关联,这种“换汤不换药”的经营运作,或许是万达商管屡次倒在港交所大门的原因。