2022年以来,物业股普遍下跌。

根据克而瑞物管监测,截止10月21日,55家上市物企股价均值整体跌幅达到了47.9%,股价接近腰斩。

随之而来的问题是,物管行业估值大幅回调,截至10月份,物业板块的估值已跌至历史最低值。

通过进一步分析发现,不同类型、性质、规模、赛道的物企估值呈现分化越来越明显。

地产下行周期时,受地产板块牵连,物业板块的抗周期性“失灵”,资本市场对物业股的态度正发生逆转式的变化。

在整体行业下行带来的增长困境下,叠加物业行业本身进入“挤泡沫”阶段,市场悲观情绪持续发酵,物管行业估值迎来新一轮回调。

克而瑞物管监测了37家样本企业从2021年1月1日以来估值变化情况,截至2022年10月21日,物业股估值均值已降至14.00倍,而2021年上半年整体估值均值为37.26倍。

一年半的时间,37家典型样本企业估值均值下跌了六成。

随着政策收紧,以及地产债务违约引发的信任危机的影响,2021年以来,物业管理行业经历了快速变化的三个阶段。

物业股在2021年上半年经历了高光时刻,彼时PE均值最高达到了45.83倍。良好的政策环境和企业业绩水平对物业板块产生了较大的提振作用,资本市场对物业板块拥有较高的预期,估值集中分布在30-40倍,上半年PE均值达37.26倍。

2021年下半年,物管行业估值开始调头下行。当时,住建部等八部门规范整治地产行业的通知进一步放大担忧,同时,地产方债务违约引发信任风险,不确定性担忧情绪也蔓延到物业管理行业,资本市场遇冷,上市进程受挫,估值水平大幅回调。

克而瑞物管数据显示,2021年7月底,物业板块PE首次下滑至30倍以下,自此,物业板块估值开始一路下滑,下半年PE均值仅为22.84倍,相较于上半年缩水近四成。

进入2022年,情况并没有得到实质性改变,物管公司估值出现大幅回调,并于10月20日,物业股估值降至历史最低,仅为9.45倍。截至2022年10月21日,物业股PE均值已降至14.00倍。

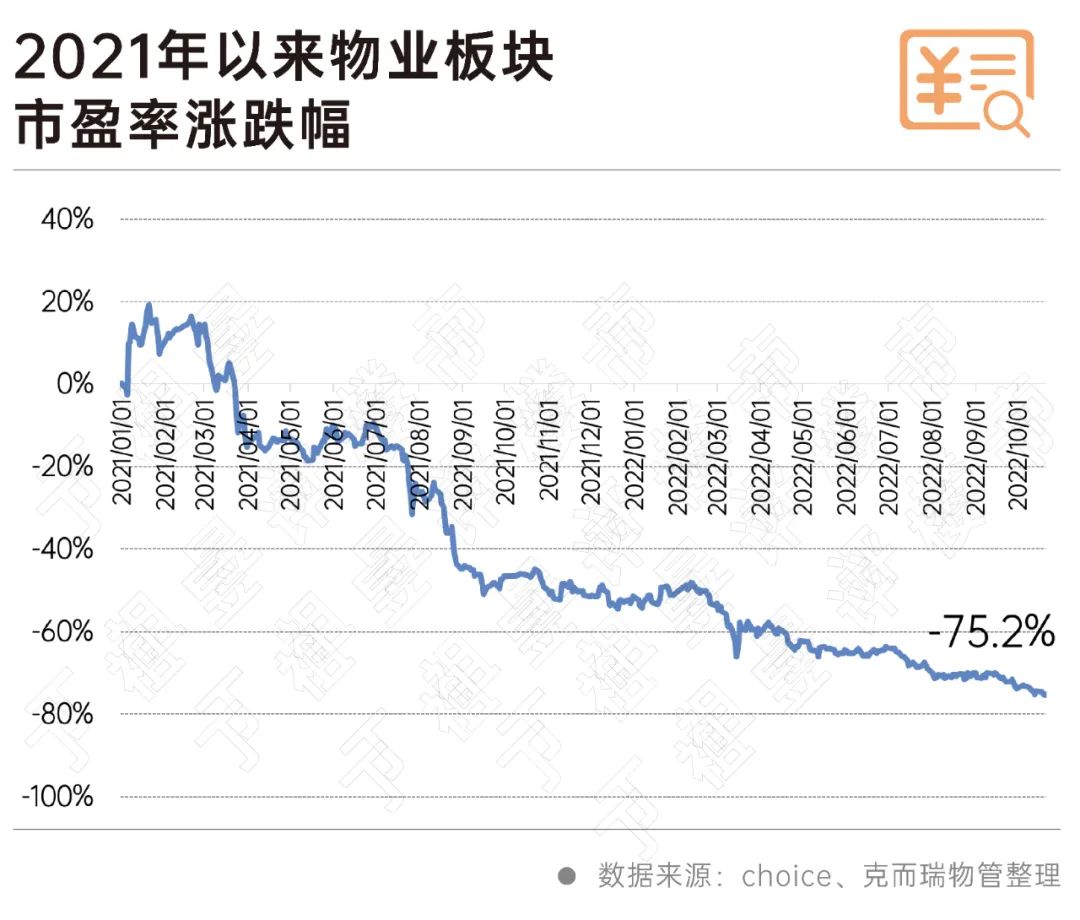

从市盈率涨跌情况也可以看出,截至10月,物业股整体市盈率平均已下跌75.2%。

物业板块估值整体出现下行、动荡,但个股之间仍存在较大差异,而这一差异在今年以来逐渐被缩小。

克而瑞物管监测数据显示,2021年以来,物业板块PE最大值和最小值之间的差距最大达到52.67倍,相差最小的为15.75倍。

2021年上半年、下半年和2022年以来,物业板块PE最大值和最小值之间的差距均值则分别为32.05倍、23.05倍和27.82倍。均值拉大也意味着行业之间的分化也在逐渐显现。

此轮下调周期中,有房企背景的物企下调幅度最大。

受地产下行的影响,物企估值可谓一路下滑,2021年上半年整体估值达到近40倍,至2022年以来已下滑至10倍左右。其中,关联房企处境艰难的物企下滑明显,估值由2021上半年的32.45倍下滑至2022年以来的6.48倍。

同关联房企物企相比,央国企则表现出更强的抗风险能力。

2021年上半年,在行业发展利好的市场环境下,央国企PE均值接近50倍,而民营物企仅为33.87倍。

在地产下行的负面影响下,物企估值整体呈现出央国企稳健、民企下滑的明显特征。

克而瑞物管数据显示,截至2022年10月21日,年内央国企估值均值最小仍超过20倍,估值均值仍保持接近30倍,而民企估值均值最小跌至5.77倍,估值均值跌至10倍以下。

物企的规模水平也影响估值表现,第一梯队最抗跌,第二梯队物企波动性最大。

数据显示,2021年上半年以来,第一梯队估值均值一直保持在20倍以上,即便资本市场低迷的2022年,第一梯队物企估值仍然高于整体平均值。而第二梯队由于较强的成长性,抗风险能力相对较弱,在三梯队中受到的冲击最大,2022年以来,第二梯队物企估值均值下调至11.28倍,且已明显低于第三梯队物企。

值得一提的是,在不同赛道上,非住宅为主物企的估值今年以来明显高于住宅物业,数据显示,2022年以来住宅物企估值均值下调至12.72倍,低于行业14倍的平均估值,而非住宅为主的物企估值回调至16.68倍,但已明显超过了住宅为主的物企。这意味着在地产下行期,资本市场对住宅物企后续项目拓展和业绩增长的期待变低。

此外,商写类物企估值下调的幅度最大,从2021年上半年的63.81倍估值,下降至2022年以来的16.95倍,整体高于住宅物企和均值的估值水平。

地产行业下行,物企也难“独善其身”,物管行业稳定性格局尚未建立。

尤其是去年下半年以来资本市场急剧降温,大部分物业股股价距离峰值接近“拦腰斩”,估值一路回调且在10月份已跌至历史最低,物管行业“走下神坛”。

物业板块估值能否快速回调,还要看房地产市场何时复苏,市场回温过程中,那些独立性较强且关联房企稳健的物企、央国企、综合实力较强的头部物企,以及非住特别是商写赛道布局的物企,估值将有望率先得到修复。

不可否认的是,物管企业估值的整体修复,还将需要很长一段时间。

本文选自微信公众号:丁祖昱评楼市。智通财经编辑:张计伟。